Kiến tạo không gian phát triển nhanh, bền vững

Việc theo đuổi mục tiêu PTR0 phù hợp với xu thế quốc tế chung, sẽ giúp Việt Nam hội nhập quốc tế tốt hơn, tạo thêm điều kiện thuận lợi cho phát triển kinh tế - xã hội.

Cam kết phát thải ròng bằng “0” của Việt Nam

Chiến lược quốc gia về tăng trưởng xanh giai đoạn 2021-2030, tầm nhìn 2050 được phê duyệt ngay trước thềm Hội nghị lần thứ 26 Các bên tham gia Công ước khung của Liên hợp quốc về biến đổi khí hậu (COP26) đã thể hiện quyết tâm của Việt Nam trong thực hiện cam kết giảm phát thải KNK và hành động khí hậu thông qua hiện thực hóa các mục tiêu tăng trưởng xanh và tiếp tục được khẳng định bằng cam kết mạnh mẽ về “phát thải ròng bằng “0” (PTR0)” của Thủ tướng Chính phủ Phạm Minh Chính tại Glasgow tháng 11 năm 2022.

Hội nghị COP2634 với sự tham gia của 197 quốc gia và vùng lãnh thổ đã đưa ra các cam kết và lộ trình cắt giảm phát thải KNK mạnh mẽ nhất từ trước đến nay. Theo nhóm hợp tác về Công cụ theo dõi PTR0 (Net Zero Tracker), 136 quốc gia - tương đương tổng lượng phát thải KNK chiếm gần 88% và đóng góp GDP khoảng 90% toàn cầu - đã cam kết đạt phát thải ròng bằng “0” (PTR0) vào giữa thế kỷ XXI.

Hơn 100 quốc gia và vùng lãnh thổ cam kết chấm dứt và đẩy lùi nạn phá rừng. Có 34 quốc gia và một số ngân hàng và cơ quan tài chính cam kết tăng cường hỗ trợ các dự án bền vững hơn và ngừng tài trợ quốc tế cho “lĩnh vực năng lượng nhiên liệu hóa thạch không có công nghệ giảm nhẹ vào cuối năm 2022, trừ những trường hợp hạn chế và được xác định rõ ràng phù hợp với giới hạn nóng lên 1,5°C và các mục tiêu của Thỏa thuận Paris”. Hơn 40 quốc gia đã cam kết loại bỏ than đá.

Tại COP26, Việt Nam cũng đã cam kết đạt PTR0 vào năm 2050, giảm phát thải khí mê-tan 30% vào năm 2030, giảm dần và loại bỏ điện than trong giai đoạn 2030-2040, bảo vệ rừng. Để hiện thực hóa các cam kết mới nhất này, Việt Nam phải đẩy nhanh và mạnh mẽ hơn nữa việc triển khai Chiến lược tăng trưởng xanh, cụ thể hóa các nội dung Chiến lược tại Kế hoạch hành động tăng trưởng xanh theo hướng tạo tiền đề cho việc xây dựng “Lộ trình hiện thực hóa tăng trưởng xanh gắn với phát triển kinh tế - xã hội với tầm nhìn dài hạn nhằm đạt được mục tiêu PTR0 năm 2050” (sau đây gọi tắt là “Lộ trình PTR0”). Tiếp đó, Ban Chỉ đạo quốc gia triển khai thực hiện cam kết của Việt Nam tại Hội nghị COP26 đã được thành lập theo Quyết định số 2157/QĐ-TTg ngày 21/12/2021.

Khó khăn, thách thức và cơ hội cho phát triển kinh tế - xã hội

Việc theo đuổi mục tiêu PTR0 phù hợp với xu thế quốc tế chung, sẽ giúp Việt Nam hội nhập quốc tế tốt hơn, tạo thêm điều kiện thuận lợi cho phát triển kinh tế - xã hội. Tuy nhiên, cần xác định những khó khăn, thách thức của mục tiêu PTR0 để xây dựng những định hướng chính sách, chuẩn bị phương án chuyển đổi kèm theo các giải pháp, nhiệm vụ, hoạt động phù hợp:

Thứ nhất, công nghệ cho giảm và tái chế các-bon đã có, song công nghệ cho tái sử dụng và loại bỏ các-bon còn thiếu. Các công nghệ thu và giữ các-bon hiện nay tiêu tốn nhiều năng lượng (gây phát thải các-bon vào không khí), tiêu tốn nước. Việc nghiên cứu và thương mại hóa các công nghệ này đòi hỏi phải có các quỹ cho nghiên cứu và phát triển, trợ cấp tài chính để bù đắp cho rủi ro của những công nghệ chưa chứng minh, các ưu đãi bằng thuế, trợ cấp đầu tư bằng vốn trực tiếp, các hỗ trợ tài chính căn cứ vào kết quả.

Thứ hai, những vị trí địa lý phù hợp cho các dự án năng lượng sạch có thể thiếu hạ tầng lưới điện hoặc xung đột với các nhu cầu phát triển khác như nông nghiệp, thủy sản, bảo vệ rừng, GTVT.

Thứ ba, việc chuyển đổi xanh và phát triển các năng lượng sạch đòi hỏi phải được tiến hành không chỉ ở một doanh nghiệp hay một khâu sản xuất, mà trong toàn chuỗi cung ứng. Điều này đặc biệt rõ ở một số ngành chế biến chế tạo như sản xuất thép và xi-măng, công nghiệp thông tin và truyền thông. Trong ngành xây dựng cũng thấy rõ thách thức này.

Thứ tư, hành vi sản xuất xanh, tiêu dùng xanh đòi hỏi phải có sự thay đổi hành vi cá nhân như thay đổi cách thức vận chuyển và tiêu dùng năng lượng. Điều này đặc biệt đúng trong các ngành NN&PTNT, cung cấp nước sạch và xử lý nước thải, bán buôn và bán lẻ... Đối với ngành GTVT, các biện pháp thay đổi hành vi của người tham gia giao thông phải không gây thua thiệt cho những người yếu thế về thu nhập do phải chuyển đổi phương tiện giao thông cá nhân.

Thứ năm, có những thách thức mang tính đặc thù theo ngành.

Với ngành khai thác khoáng sản: phải đầu tư lớn cho chuyển đổi sang dạng năng lượng xanh hơn trong ngành khai thác khoáng sản và thiết kế, tổ chức lại quy trình khai thác, vận chuyển.

Với ngành sản xuất điện và khí đốt: rủi ro tài chính cho cả nhà đầu tư lẫn người tiêu dùng.

Với ngành bán buôn và bán lẻ: phải tính toán được lượng các- bon nhúng vào hàng hóa và đàm phán với nhà sản xuất để giảm lượng các-bon tương ứng.

Với ngành dịch vụ lưu trú, ăn uống cũng như các hoạt động nghệ thuật, giải trí: phải giảm được tiêu dùng năng lượng và nước sạch tại chỗ.

Đối với ngành tài chính: phải định hướng lại nguồn đầu tư sang các dự án phát thải các-bon thấp và giảm thiểu ảnh hưởng tiêu cực về mặt xã hội có thể xảy ra đối với người dân trong quá trình chuyển sang nền kinh tế PTR0.

Với ngành xây dựng và bất động sản: phải xây dựng được các công trình có hiệu quả năng lượng cao, thông minh, PTR0. Với ngành lao động - thương binh và xã hội: phải đảm bảo người dân chuyển đổi được từ các nghề phát thải nhiều sang các nghề phát thải ít các-bon.

Với lĩnh vực hành chính công và quốc phòng - an ninh: phải tăng tốc và giám sát được các hoạt động mua sắm công xanh.

Với ngành giáo dục - đào tạo, y tế: phải tăng được hiệu quả sử dụng năng lượng ở các giảng đường, bệnh viện và trong hoạt động đi lại của giảng viên, học sinh, phụ huynh học sinh, nhân viên y tế và người bệnh...

Tuy có nhiều khó khăn, thách thức, song việc theo đuổi mục tiêu PTR0 sẽ tạo áp lực phải (i) chuyển đổi (chuyển đổi xanh) cho các ngành, các doanh nghiệp theo hướng tăng cường áp dụng khoa học, công nghệ mới và sạch; (ii) đổi mới sáng tạo trong sản phẩm, quy trình, tổ chức - mô hình quản lý, sản xuất (bao gồm chuyển đổi số); (iii) mở ra thị trường mới, cấu trúc lại thị trường trong một ngành, triển khai các hoạt động marketing mới.

Theo đó, tạo ra động lực mới cho tăng trưởng kinh tế, đồng thời góp phần cơ cấu lại kinh tế - đây là hướng phát triển phù hợp với Việt Nam hiện nay và trong thời gian tới.

Các điều kiện chuyển đổi sang nền kinh tế phát thải ròng bằng “0”

Một là, chuyển đổi sang nền kinh tế PTR0 đòi hỏi phải có sự thay đổi mạnh mẽ trong chính sách, công nghệ và hành vi.

Hai là, phải có những nỗ lực to lớn để tăng tốc cơ cấu lại kinh tế trong lĩnh vực năng lượng và trong khu vực doanh nghiệp và phải đầu tư xứng đáng cho đổi mới sáng tạo. Phải xác định rõ những ngành, khu vực kinh tế nào có cơ hội phát triển khi theo đuổi mục tiêu PTR0 để có chính sách nuôi dưỡng và thúc đẩy phát triển.

Ba là, mục tiêu PTR0 đòi hỏi đầu tư quy mô lớn cả ở khu vực công lẫn khu vực tư (doanh nghiệp) cho công nghệ. Trong quá trình chuyển đổi, có thể dẫn tới hàng loạt thất bại thị trường (như e ngại đầu tư cho R&D, chuyển hướng nghiên cứu khoa học), do đó cần có cơ chế để khuyến khích doanh nghiệp. Cơ chế đó phải bao gồm những chính sách công hợp lý, ổn định và đáng tin cậy, bao gồm các đầu tư công bền vững và dài hạn, bao gồm cả cam kết của Nhà nước đối với tăng trưởng xanh (theo nghiên cứu của Trường Kinh tế và Khoa học Chính trị Luân đôn và Viện Nghiên cứu Grantham).

Bốn là, phải có những hoạt động truyền thông, các công cụ tài chính và quy định, tiêu chuẩn để điều chỉnh hành vi của cá nhân và tổ chức trong các hoạt động kinh tế và xã hội liên quan đến phát thải các-bon.

Năm là, phải có hợp tác quốc tế để thu hút vốn xanh, công nghệ xanh và tiếp cận thị trường cho sản phẩm xanh.

Nguồn lực cho việc thực hiện mục tiêu phát thải ròng bằng “0” của Việt Nam

Nhằm giảm thiểu những tác động của BĐKH và thực hiện mục tiêu phát thải ròng bằng “0” đòi hỏi sự đầu tư đáng kể từ khu vực Nhà nước và tư nhân. Rất khó định lượng các khoản đầu tư cần thiết vì việc này đòi hỏi phải xác định và tính toán được chi phí của các biện pháp thích ứng không chỉ ở các ngành kinh tế khác nhau mà còn ở các khu vực địa lý cụ thể.

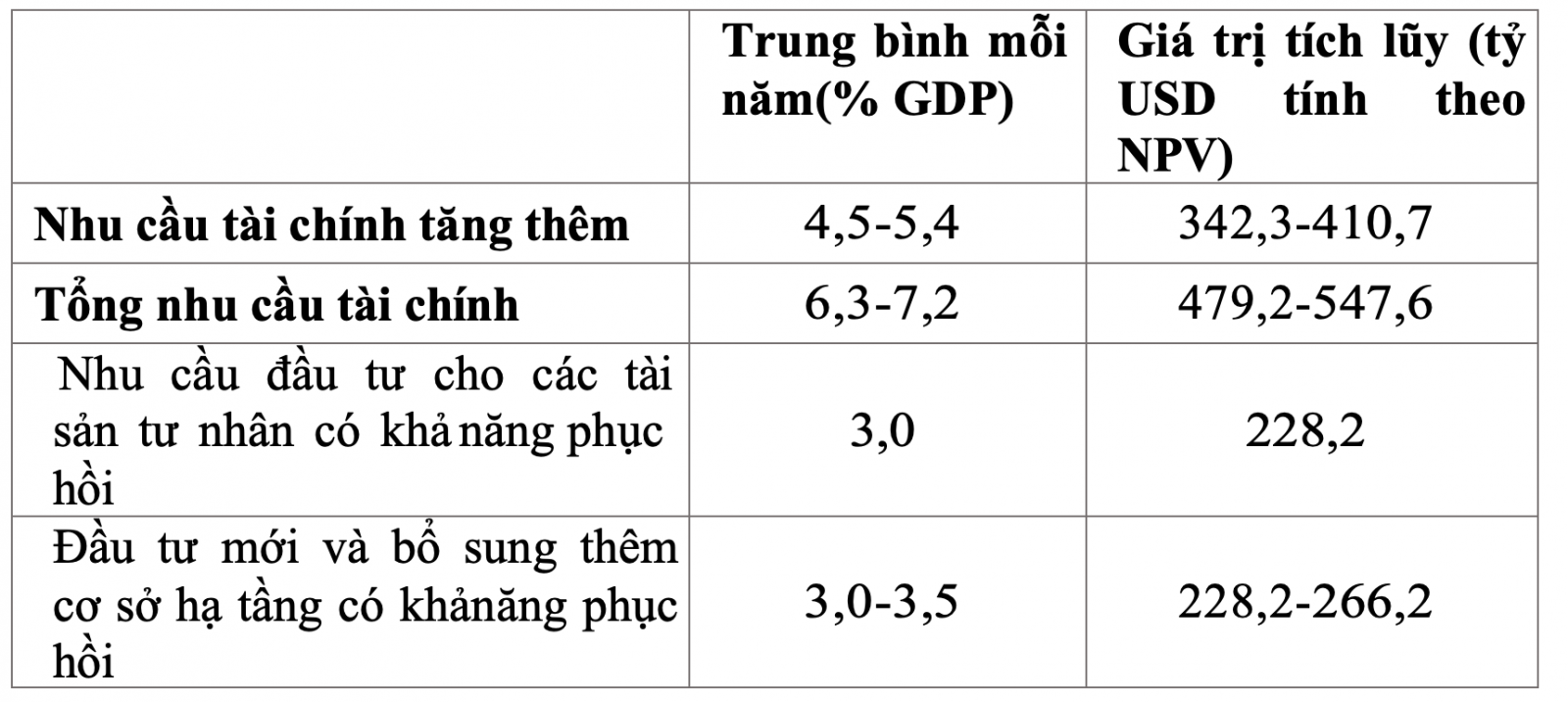

Với tổng giá trị tài sản thương mại và công nghiệp dễ bị tổn thương với rủi ro biến đổi khí hậu ở Việt Nam ước tính khoảng 300 tỷ USD, tổng chi phí cải thiện khả năng chống chịu của các tài sản này với biến đổi khí hậu và giảm phát thải sẽ lên tới 228 tỷ USD trong cả giai đoạn 2022–2050.

Chi phí có thể phát sinh thêm từ nhu cầu nâng cấp và bổ sung cơ sở hạ tầng công cộng, cũng như từ các khoản đầu tư mới cần thiết để tăng cường khả năng thích ứng với khí hậu.

Quỹ Tiền tệ Quốc tế (IMF) đã ước tính các chi phí đó hàng năm vào khoản 3–4% GDP trong giai đoạn 2021–2025. Có thể suy ra tổng chi phí là khoảng 228–266 tỷ USD tính đến năm 2050. Tổng chi phí ước tính có khả năng cao hay thấp hơn thực tế do có thể không phản ánh chi phí thích ứng phát sinh thêm trong lĩnh vực nông nghiệp liên quan đến nhiễm mặn và hạn hán gia tăng.

Chi phí giảm thiểu tính dễ bị tổn thương thông qua các hệ thống cảnh báo sớm và các chương trìnhkhắc phục thiên tai ước tính vào khoảng 0,3–0,7% GDP mỗi năm, dựa trên đánh giá gần đây của Ngân hàng Thế giới, tương đương khoảng 22–53 tỷ USD từ năm 2022 đến năm 2050.37Nhìn chung tổng nhu cầu tài chính bổ sung của Việt Nam để nâng cấp tài sản quốc gia, trang bị thêm và nâng cấp hạ tầng hiện có và hỗ trợ cho hoạt động trợ giúp xã hội khi thực hiện cam kết mục tiêu phát thải ròng bằng “0” có thể lên đến 342–411 tỷ USD trong giai đoạn 2022–2050 theo giá trị hiện tại ròng (NPV), tức khoảng 4,5–5,4% GDP mỗi năm.

Ước tính này dựa trên sự chênh lệch giữa nhu cầu tài chính đã nêu ở trên và các khoản chi hiện có liên quan đến khả năng thích ứng. Giá trị hiện tại ròng nêu trên được tính toán trên cơ sở mức tỷ lệ chiết khấu 6% theo hướng dẫn của Ngân hàng Thế giới áp dụng cho các phân tích kinh tế. Tỷ lệ chiết khấu xã hội (SDR) thông thường được sử dụng để tính toán giá trị hiện tại của các khoản chi phí và lợi ích xảy ra trong tương lai.

Trong bối cảnh hoạch định chính sách ứng phó với biến đổi khí hậu, các tỷ lệ chiết khấu này đóng vai trò đặc biệt quan trọng trong việc tính toán giá trị các khoản đầu tư mà xã hội phải thực hiện ở thời điểm hiện tại nhằm hạn chế tác động của biến đổi khí hậu trong tương lai.

Mặc dù không có con số ước lượng mức chi hiện nay từ khu vực tư nhân, nhưng Báo cáo Rà soát Đầu tư và Chi tiêu công cho Biến đổi khí hậu ước tính mức chi đầu tư liên quan đến khí hậu để xây dựng khả năng chống chịu vào khoảng 25% ngân sách đầu tư của Chính phủ, tức 1,5% GDP. Mức tài trợ từ nguồn tài chính công hiện nay cho các chương trình ứng phó thiên tai, BĐKH là khoảng 0,3% GDP.

Ước tính nhu cầu tài chính tăng thêm cho các biện pháp thích ứng, 2022–2050

Nguồn: Ngân hàng thế giới, 2022 Ghi chú: NPV là giá trị hiện tại thuần; tất cả những số liệu trên phản ánh tỷ lệ chiết khấu 6%.

Để đầu tư thêm khoảng hơn 410 tỷ USD theo giá quy đổi về năm 2020 (mỗi năm cần khoảng 12-15 tỷ USD đầu tư thêm). Đây là nguồn lực rất lớn đối với Việt Nam khi thu nhập vẫn ở mức trung bình thấp, thường xuyên chịu thiên tai do BĐKH, kinh tế vừa bị tác động nặng nề của đại dịch COVID-19.

Nếu nguồn lực tài chính có sẵn, việc chi cho ứng phó với BĐKH không ảnh hưởng đến việc chi cho hoạt động phát triển kinh tế - xã hội khác của đất nước thì thực hiện các biện pháp giảm phát thải KNK và các nhiệm vụ thích ứng với BĐKH, BVMT, PTBV sẽ mang lại những tác động tích cực cho phát triển kinh tế-xã hội theo hướng nhanh và bền vững.

Việt Nam cần phải đẩy nhanh tốc độ tăng trưởng kinh tế để gia tăng thu nhập bình quân đầu người và thu hẹp khoảng cách về thu nhập với các quốc gia trên thế giới; cần ứng dụng tiến bộ khoa học, công nghệ và đổi mới sáng tạo, thực hiện chuyển đổi số, xây dựng nền kinh tế số và xã hội số cũng sẽ là trọng tâm trong các hoạt động phát triển kinh tế trong giai đoạn tới; cần hạn chế sản lượng sắt, thép, xi măng, lúa gạo và thịt ở mức đủ dùng trong nước mà không xuất khẩu do đây là những ngành nghề tiêu hao nhiều năng lượng hoặc phát thải nhiều khí nhà kính; cần duy trì tỷ lệ che phủ rừng, nâng cao năng suất và trữ lượng các bon của rừng trồng thông qua chuyển đổi rừng trồng chu kỳ ngắn (5-7 năm) sang rừng trồng chu kỳ dài (10-15 năm), hạn chế xuất khẩu gỗ…

Do đó có ba con đường tiềm năng để đáp ứng các nhu cầu tài chính này: (i) Dồn lực theo đuổi các nỗ lực khuyến khích đầu tư tư nhân, cả vào công nghệ mới và cơ sở hạ tầng có khả năng chống chịu hơn. Vì vậy, cần ưu tiên xanh hóa khu vực tài chính vì nó chỉ tương đương khoảng 0,2% GDP năm 2020.

Điều này sẽ có nghĩa là các ngân hàng huy động tín dụng xanh, phát triển các công cụ dựa trên thị trường như cổ phiếu xanh và trái phiếu xanh, áp dụng các công cụ giảm thiểu rủi ro (ví dụ: bảo hiểm) và các cách thức mới để chia sẻ gánh nặng rủi ro giữa khu vực công và khu vực tư nhân nhằm khuyến khích đầu tư trong bối cảnh tính bất định cao; (ii) Tăng tài trợ từ ngân sách bằng cách nâng cao nguồn thu bổ sung thông qua thuế các bon và/hoặc bằng cách đi vay ở các thị trường trong và ngoài nước, trong giới hạn cần thiết để tránh gánh nặng nợ cho Chính phủ trong tương lai; (iii) Huy động thêm nguồn thu từ các nguồn tài chính quốc tế, bao gồm các tổ chức đầu tư và các nhà tài trợ đa phương và song phương, đồng thời khai thác FDI và kiều hối.41

Đẩy mạnh kiến tạo thể chế, chính sách cho tăng trưởng xanh đến năm 2030 định hướng đến năm 2050 ở Việt Nam

Hiện nay, Việt Nam đang đứng giữa ngã rẽ để phục hồi hậu Covid-19. Đây là cơ hội lớn để các địa phương lựa chọn giữa lộ trình cũ hay lộ trình tăng trưởng xanh để giúp đối mặt với tác động của dịch bệnh trong tương lai, rủi ro do biến đổi khí hậu và bền vững về môi trường.

Nếu chọn lựa theo xu hướng đó, Việt Nam có thể trở thành quốc quốc gia tiên phong trong khu vực về tăng trưởng xanh, phục hồi xanh. Đây là hướng đi đúng đắn để thực hiện tăng trưởng xanh và phát triển bền vững. Chú trọng hơn vào số hóa, vào xanh hóa, vào sự cân đối và hài hòa giữa kinh tế, xã hội và môi trường sẽ giúp Việt Nam hoàn thành nhanh hơn mục tiêu dài hạn về phát triển bền vững và trở thành nước thu nhập trung bình cao vào năm 2030 và nước có thu nhập cao vào năm 2045, đồng thời đảm bảo mọi người dân có cuộc sống chất lượng cả về vật chất và tinh thần.

Từ phân tích trên có thể thấy việc chuyển đổi sang mô hình tăng trưởng xanh là hết sức cần thiết, cấp bách trong bối cảnh hiện nay. Bởi tăng trưởng xanh con đường tất yếu của sự phát triển và phù hợp với mô hình tăng trưởng mới của Việt Nam để hướng đến một tương lai nền kinh tế: “Thịnh vượng về kinh tế gắn liền tính bao trùm và tính bền vững về môi trường, chống chịu hiệu quả với tác động của biến đổi khí hậu và các cú sốc”, bởi những lý do sau: (i) Tăng trưởng xanh dựa vào nền tảng công nghệ mới của cuộc cách mạng công nghiệp lần thứ tư. Do vậy, sẽ giúp nền kinh tế Việt Nam có năng suất và hiệu quả hơn; (ii) Tăng trưởng xanh hướng đến nền kinh tế ít phát thải và sử dụng tiết kiệm, hiệu quả tài nguyên. Do đó, sẽ giúp đạt được mục tiêu thịnh vượng về kinh tế đi đôi với bền vững về môi trường; (iii) Thực hiện tăng trưởng xanh là hướng đến nền kinh tế các bon thấp giúp thích ứng tốt hơn với biến đổi khí hậu. (iv) Tăng trưởng xanh đồng hướng với phát triển bao trùm tức phát triển nhưng không bỏ lại ai bên lề. Để tạo lập nền tảng cho tăng trưởng kinh tế theo hướng bền vững, Việt Nam bắt buộc phải coi tăng trưởng xanh như con đường tất yếu và trụ cột xuyên suốt trong việc định hình các chiến lược, kế hoạch, chính sách, phát triển ngắn hạn, trung hạn.

Xây dựng chính sách, công cụ về huy động nguồn vốn cho phát triển nhanh và bền vững

Phát triển thị trường trao đổi quyền phát thải theo cơ chế thị trường tại Việt Nam, gồm việc nghiên cứu và đề xuất các điều kiện và lộ trình phát triển thị trường trao đổi quyền phát thải tại Việt Nam; xây dựng cơ chế, công cụ và cách thức vận hành thị trường các-bon hướng tới phát triển đồng bộ cơ chế trao đổi quyền phát thải: các hoạt động này phát triển từ yêu cầu của Chiến lược tăng trưởng xanh về việc phát triển thị trường các-bon hướng tới phát triển đồng bộ hệ thống thương mại khí thải theo cơ chế thị trường; đồng thời cũng xuất phát từ thực tế Việt Nam chưa có các quy định, chưa hình thành thị trường, các công cụ trao đổi quyền phát thải.

Xâydựngvàhoànthiệncáccôngcụthuếđốivớicáchoạtđộnghướngtới tăng trưởng nhanh và bền vững, gồm việc nghiên cứu đề xuất lộ trình, phạm vi áp dụng nguồn thu từ thuế và sửa đổi, bổ sung một số nội dung của thuế bảo vệ môi trường nhằm sử dụng công cụ thuế để điều chỉnh các hoạt động có phát thải các- bon (tập trung nhiều trong ngành khai khoáng, năng lượng,...): các hoạt động này phát triển từ yêu cầu của Chiến lược tăng trưởng xanh về giảm phát thải KNK, đồng thời cụ thể hóa nhiệm vụ thực thi chính sách bảo vệ môi trường ngành năng lượng tại Nghị quyết 55- NQ/TW ngày 11/2/2020 của Bộ Chính trị về định hướng chiến lược phát triển năng lượng quốc gia của Việt Nam đến năm 2030, tầm nhìn đến 2045.

Xây dựng, áp dụng khung chính sách về khuyến khích và ưu đãi đầu tư, cơ chế và các công cụ tài chính nhằm khơi thông nguồn lực xã hội, huy động hiệu quả nguồn lực tài chính của khối doanh nghiệp cho ứng phó biến đổi khí hậu; xác định các chương trình, dự án, nhiệm vụ mang lại hiệu quả kinh tế cao và đóng góp thực hiện mục tiêu thích ứng với biến đổi khí hậu, giảm phát thải khí nhà kính để doanh nghiệp thực hiện thông qua các hình thức hợp tác giữa nhà nước và doanh nghiệp, giữa các nhà đầu tư trong và ngoài nước, ưu tiên các dự án áp dụng công nghệ, giải pháp chuyển đổi sử dụng từ năng lượng hoá thạch sang năng lượng tái tạo, nâng cao hiệu suất năng lượng.

Hoàn thiện khung khổ pháp lý cho trái phiếu xanh và bảo hiểm xanh

Rà soát và hoàn thiện khuôn khổ pháp lý về phát hành trái phiếu xanh (trái phiếu chính phủ, trái phiếu địa phương và trái phiếu doanh nghiệp): hoạt động này được phát triển trên cơ sở Nghị định 153/2020/NĐ-CP ngày 31/12/2020 đã đưa ra khái niệm về trái phiếu doanh nghiệp xanh, nguyên tắc phát hành và sử dụng vốn trái phiếu xanh, quy định về công bố thông tin trước đợt chào bán và công bố thông tin định kỳ của tổ chức phát hành trái phiếu doanh nghiệp xanh. Theo đó, đề xuất nhiệm vụ sẽ chi tiết hóa và bổ sung các quy định về phát hành trái phiếu xanh.

Nghiêncứu,xâydựngquyđịnhvềbảohiểmxanh;xâydựngdanhmụccác sản phẩm bảo hiểm xanh nhằm bảo hiểm trách nhiệm ô nhiễm môi trường đối với các ngành có rủi ro môi trường cao: hoạt động này phát triển từ yêu cầu của mục tiêu phát triển nhanh và bền vững về việc phát triển thị trường bảo hiểm xanh.

Hoàn thiện khuôn khổ pháp lý cho tín dụng xanh và ngân hàng xanh

Rà soát, hoàn thiện khung khổ pháp lý về tín dụng xanh phù hợp với quy địnhtạiLuậtBảovệmôitrường2020;cũngnhưquyđịnhvềquảnlýrủiromôi trường và xã hội trong hoạt động cấp tín dụng của các tổ chức tín dụng: các hoạt động này được phát triển trên cơ sở khoản 1, khoản 4 Điều 149 Luật BVMT 2020 đã đưa ra khái niệm về tín dụng xanh, yêu cầu quản lý rủi ro môi trường. Theo đó, đề xuất các nhiệm vụ sẽ chi tiết hóa các thông tin về cấp tín dụng xanh, thể chế hóa việc quản lý rủi ro môi trường trong hoạt động cấp tín dụng tại các văn bản pháp lý chuyên ngành.

Nâng cao khả năng tiếp cận tài chính xanh

Các hoạt động chủ yếu gồm: Ban hành cơ chế ưu đãi cho đầu tư xanh, tín dụng xanh nhằm khuyến khích đầu tư vào các dự án xanh, thúc đẩy tăng trưởng xanh ở các địa phương; Nghiên cứu, đề xuất xây dựng các giải pháp tập trung nguồn lực cho tín dụng xanh; Rà soát, sửa đổi bổ sung quy định về quản lý và sử dụng vốn hỗ trợ phát triển chính thức (ODA) và vốn vay ưu đãi của nhà tài trợ nước ngoài nhằm hỗ trợ, tạo điều kiện cho việc tiếp cận nguồn vốn cho tăng trưởng xanh của nước ngoài; Nâng cấp, thể chế hóa Bộ chỉ số doanh nghiệp bền vững (CSI) và yêu cầu Báo cáo bền vững (BCBV) đối với doanh nghiệp ở các địa phương.