Chứng khoán

Chứng khoán phái sinh và rủi ro hiện hữu

Thị trường chứng khoán (TTCK) phái sinh Việt Nam đang tiềm ẩn rủi ro do tỷ lệ margin cao gấp 5-10 lần so với đầu tư chứng khoán cơ sở, và thiếu các nhà đầu tư chuyên nghiệp.

Trái ngược với diễn biến giao dịch và thanh khoản của các chỉ số chứng khoán tháng 4 và 5/2018, chứng khoán phái sinh đã và đang có sự gia tăng đáng kể trong tháng 6 và lần lượt phá vỡ các kỷ lục.

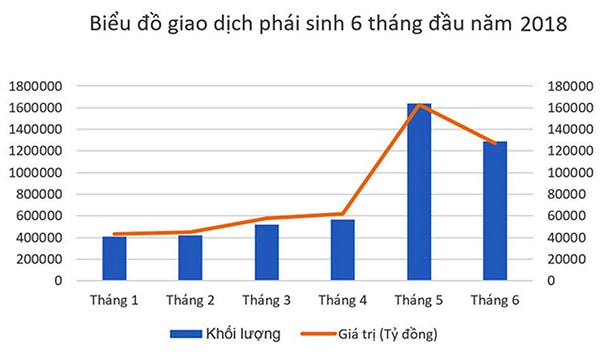

Giao dịch chứng khoán phái sinh 6 tháng đầu năm 2018.

“Ngách” đầu tư hấp dẫn

Thị trường chứng khoán (TTCK) Việt Nam đã có những phiên hồi phục tốt hơn vào cuối tuần thứ ba trong tháng 6, nhưng điều đó cũng không hề chắc chắn. Mặc dù vậy, CTCP Chứng khoán Bảo Việt (BVSC) nhận định lạc quan rằng, xu thế tăng điểm có thể tiếp tục khi thông tin về mùa kinh doanh quý II đang bắt đầu và các quỹ cũng phải chốt NAV vào cuối tháng này.

Trong khi đó, TTCK phái sinh đã hấp dẫn các nhà đầu tư. Liên tiếp trong 3 phiên giao dịch ngày 19-21/6/2016, khối lượng khớp lệnh của chứng khoán phái sinh đều đạt trên 100.000 hợp đồng /phiên và giá trị giao dịch đều đạt trên 10.000 tỷ đồng/phiên. Dự đoán sự bùng nổ của chứng khoán phái sinh trong tháng 6 trước đó đã có phần…ứng nghiệm.

Trước đó, thống kê của CTCP Chứng khoán Sài Gòn (SSI) ghi nhận trong đợt giảm của hai chỉ số chứng khoán niêm yết vào tháng 4, giá trị giao dịch của thị trường phái sinh đã tăng gấp 3 lần từ mức bình quân hơn 2.000 tỷ đồng hồi đầu tháng lên mức 6.000 tỷ đồng, đạt đỉnh với giá trị 7.100 tỷ đồng trong phiên ngày 3/5, gần bằng giá trị giao dịch trên thị trường cơ sở là 7.300 tỷ đồng.

Thị trường chứng khoán phái sinh được xem là có vai trò phòng vệ rủi ro vì có thể giao dịch 2 chiều. Song tính đến nay, không có nhiều nhà đầu phát huy được vai trò phòng vệ rủi ro này.

Trong tháng 5/2018, HNX cho biết, khối lượng giao dịch/hợp đồng của chứng khoán phái sinh đã tăng trưởng hơn 191% so với tháng 4, giá trị giao dịch tăng trưởng 164,62% so với tháng trước, tương ứng tăng từ 61.884,12 tỷ đồng lên 162.529,52 tỷ đồng. Khối lượng giao dịch OI (cuối kỳ) cũng tăng hơn 32%.

“Giao dịch chứng khoán phái sinh vẫn tập trung chủ yếu ở các nhà đầu tư cá nhân trong nước (97,48%). Sự tham gia của nhà đầu tư tổ chức trong nước vẫn rất khiêm tốn, chỉ chiếm khoảng 0,28% khối lượng giao dịch toàn thị trường. Hoạt động tự doanh của các Cty chứng khoán tăng gấp đôi so với tháng 4, chiếm 2,18% khối lượng giao dịch toàn thị trường. Tổ chức nước ngoài cũng bắt đầu giao dịch nhiều hơn trên thị trường chứng khoán phái sinh, với 992 hợp đồng được giao dịch, gấp 5 lần so với tháng 4”, HNX ghi nhận và khẳng định TTCK phái sinh đã trở thành 1 kênh thu hút nhà đầu tư trong bối cảnh TTCK cơ sở nhiều biến động.

Có thể bạn quan tâm

Giao dịch chứng khoán phái sinh cao kỷ lục trong tháng 5

16:30, 05/06/2018

Bùng nổ giao dịch chứng khoán phái sinh

10:39, 12/01/2018

Giám sát thị trường chứng khoán phái sinh: Những điều cần lưu ý

12:38, 04/10/2017

1 tháng, thị trường chứng khoán phái sinh đạt giá trị giao dịch 6.450 tỷ đồng

22:38, 08/09/2017

Thiếu “người chơi” chuyên nghiệp

Tăng trưởng của TTCK phái sinh đã hút một lượng vốn đáng kể từ thị trường cơ sở, chủ yếu từ khối nhà đầu tư trong nước. Tuy nhiên, một chuyên gia đầu tư cho rằng, TTCK phái sinh Việt Nam với tuổi đời và sản phẩm còn “nghèo”, có vẻ chưa đủ để hấp dẫn khối ngoại và khối này có thể sẽ còn tiếp tục giữ vị thế quan sát hoặc giao dịch thận trọng trong một thời gian kế tiếp.

“Xu hướng thị trường giảm kéo dài với các phiên phục hồi kỹ thuật xen kẽ, đồng thời các chỉ số biến động mạnh đã tạo cơ hội cho nhà đầu tư phái sinh giao dịch ngay trong phiên. Hơn nữa, việc khó xác định xu hướng thị trường đã khiến nhà đầu tư không đủ tự tin để duy trì vị thế hợp đồng trong dài hạn. TTCK phái sinh giai đoạn này đóng vai trò là phương án đầu cơ ngắn hạn thay thế cho thị trường cơ sở, mà vẫn chưa thể hiện được vai trò phòng vệ rủi ro cho các nhà đầu tư”, SSI đánh giá.

Theo ông Phan Dũng Khánh, Giám đốc Tư vấn và Đầu tư CTCK Maybank KimEng Việt Nam, rủi ro lớn nhất đối với nhà đầu tư tham gia chứng khoán phái sinh là phải có đòn bẩy margin. Tỷ lệ margin của đầu tư chứng khoán chỉ số bây giờ khá cao, gấp 5-10 lần so với đầu tư chứng khoán cơ sở. Với đầu tư chứng khoán cơ sở, nhà đầu tư có thể sử dụng margin hoặc không. Còn TTCK phái sinh là mặc định có margin. Do đó, nếu thị trường xuống, người mua khó có thể gồng dài lâu và thậm chí có thể thua lỗ mất sạch nguồn vốn. Cùng với đó, khi thanh khoản thị trường lên cao, nhiều nhà đầu tư và hợp đồng giao dịch tăng, nhưng nếu thị trường giảm, khả năng bán cắt lỗ cũng khó hơn.

“TTCK phái sinh được xem là có vai trò phòng vệ rủi ro vì có thể giao dịch 2 chiều. Song tính đến nay, không có nhiều nhà đầu phát huy được vai trò phòng vệ rủi ro này. Bởi chứng khoán phái sinh đòi hỏi nhà đầu tư phải hiểu biết phân tích cơ bản, quan trọng hơn là phân tích kỹ thuật”, ông Phan Dũng Khánh nhấn mạnh và cho biết, có nhiều nước quy định nhà đầu tư muốn mở tài khoản phái sinh, phải có bao nhiêu thời gian giao dịch trên thị trường cơ sở. Trong khi đó, Việt Nam mới có TTCK phái sinh chưa đầy 1 năm. Để tránh rủi ro, nhà đầu tư nên trang bị đủ kiến thức và cân nhắc giảm bớt lòng tham khi tham gia TTCK phái sinh.