Chứng khoán

Mục đích nới room ngoại lên 100% của KDC?

CTCP Tập đoàn Kido (MCK: KDC) vừa thông qua Nghị quyết HĐQT về việc điều chỉnh tỷ lệ sở hữu nhà đầu tư nước ngoài lên mức 100%; thời gian thực hiện trong quý III và quý IV/2018.

Kido Group thông qua phương án nới room ngoại lên 100%

Có thể bạn quan tâm

KDC trở lại có lợi hại?

06:17, 15/07/2017

KDC dự kiến tiếp tục nới room ngoại lên 100%

09:27, 19/06/2017

Chuyển nhượng 20% mảng bánh kẹo còn lại, KDC thu về 2.000 tỷ đồng

09:21, 25/08/2016

KDC chia cổ tức \"khủng\"

22:46, 31/07/2015

HĐQT KDC cho biết, động thái này sẽ tạo cơ hội cho nhà đầu tư nước ngoài, đặc biệt là nhà đầu tư chiến lược, tham gia vào KDC. Bên cạnh đó, tăng tỷ lệ sở hữu của khối ngoại sẽ giúp tăng tính thanh khoản và cải thiện khả năng huy động vốn của KDC, đẩy mạnh hoạt động sản xuất kinh doanh, đầu tư mở rộng, theo đuổi các thương vụ M&A...

Trong thời gian qua, mặc dù thua lỗ liên tiếp, nhưng quỹ ngoại vẫn rót vốn đầu từ vào KDC, cụ thể quỹ Liva Holdings Limited (thuộc nhóm của CTCP Quản lý quỹ VinaCapital) thực hiện mua vào 290.000 cổ phiếu KDC. Theo đó, quỹ ngoại này nắm giữ hơn 10,3 triệu cổ phần, tương ứng tỷ lệ vốn tăng từ 4,97% lên 5,03% và trở thành cổ đông lớn.

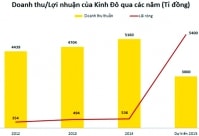

Trong quý I/2018, KDC báo cáo kết quả kinh doanh lỗ, cho dù kế hoạch lợi nhuận trước thuế cả năm 2018 tới 800 tỷ đồng, tăng hơn 40% so với năm 2017. Và đây cũng là quý thứ 2 liên tiếp KDC chìm trong thua lỗ (quý 4/2017 lỗ 34 tỷ đồng).

Cụ thể, doanh thu thuần quý I/2018 của KDC ở mức 1.666 tỷ đồng, tăng 33% so với cùng kỳ 2017. Theo giải trình của KDC, trong báo cáo hợp nhất, doanh thu thuần tăng 33% do hợp nhất doanh thu từ Tổng Công ty Công nghiệp Dầu thực vật Việt Nam (VOC). Giá vốn ngốn 1.403 tỷ đồng nên lãi gộp chỉ ở mức gần 263 tỷ đồng, tăng 7% so cùng kỳ. Do đó, biên lãi gộp giảm xuống còn 15,7%, so với mức 19,5% của cùng kỳ.

Hoạt động tài chính kỳ này ghi nhận gần 42 tỷ đồng doanh thu, có mức tăng khá so cùng kỳ, nhưng chi phí tài chính, trong đó chi phí lãi vay 39,5 tỷ đồng, cũng ghi nhận mức tăng không kém với gần 41 tỷ đồng.

Thêm vào đó, chi phí bán hàng và quản lý doanh nghiệp kỳ này tăng lần lượt 22% và 43% so với cùng kỳ, lên mức 195,7 tỷ đồng và 115,6 tỷ đồng. Dù ghi nhận lợi nhuận từ liên doanh liên kết và lãi khác lần lượt là 67,5 tỷ đồng và 1,12 tỷ đồng, nhưng KDC vẫn lỗ ròng 11,7 tỷ đồng, trong khi cùng kỳ có lãi gần 19 tỷ đồng.

Tại thời điểm 30/03/2018, vay nợ ngắn và dài hạn của KDC không thuyên giảm là bao so với đầu kỳ, lần lượt ở mức 1.088 tỷ đồng và 870 tỷ đồng.

Câu chuyện tại KDC có lẽ có nhiều điều để nói hơn khi doanh nghiệp này chia tay mảng chủ lực truyền thống là bánh kẹo để chuyển hướng sang ngành hàng tương tự như Masan Consumer với sản phẩm dầu ăn, gia vị, mì ăn liền, kem, sữa từ thiên nhiên… bằng phương thức M&A với Tường An (TAC), Vocarimex, Thực phẩm Đông lạnh KIDO, Golden Hope Nhà Bè.

Sau giai đoạn phục hồi, hiện giá cổ phiếu KDC lại đang đà giảm sâu, hiện giao dịch ở mức giá 33.300 đồng/cổ phiếu, giảm 16% so với thời điểm đầu năm 2018 và giảm hơn một nửa so với mức đỉnh đạt được hồi tháng 1/2018.