Chứng khoán

Vn-Index sẽ đi về đâu trong 3 tháng tới?

Vn-Index sẽ diễn biến ra sao trong 3 tháng cuối năm đang là câu hỏi được nhiều nhà đầu tư quan tâm thời gian gần đây.

Với những biến động của VN-Index trong thời gian qua, nhiều chuyên gia phân tích đưa ra một số lý do chính. Bắt đầu từ tuyên bố áp thuế của Mỹ với một loạt hàng hóa nhập khẩu từ các quốc gia khác, đặc biệt là Trung Quốc, tạo ra xáo trộn lớn với tâm lý nhà đầu tư toàn cầu, trong đó có nhà đầu tư Việt Nam. Chiến tranh thương mại còn gây tác động lâu dài tới lợi nhuận của các ngành có chuỗi giá trị toàn cầu và hoàn toàn có thể kéo theo chiến tranh tiền tệ.

Trung Quốc phá giá đồng Nhân dân tệ để bảo vệ lợi ích xuất khẩu, kéo theo áp lực với Việt Nam phải giữ được lợi thế xuất khẩu tại những thị trường chung với Trung Quốc, đồng thời phải giữ ổn định tỷ giá với đồng USD trước hiện tượng nhà đầu tư nước ngoài bán ròng để rút vốn về nước.

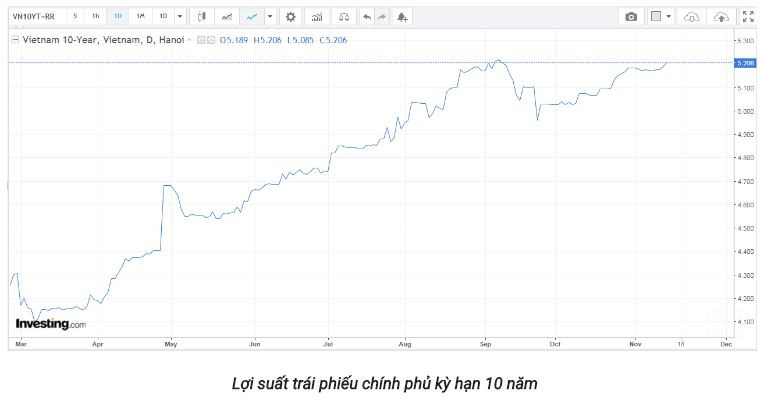

Lợi suất trái phiếu Chính phủ tạo đáy vào tháng 3/2018 và liên tục tăng đến thời điểm hiện tại, kéo theo chi phí vốn của các doanh nghiệp tăng cao, làm giảm lợi nhuận, giảm định giá cổ phiếu và tạo tâm lý chuyển vốn đầu tư sang kênh trái phiếu của các tổ chức đang đầu tư cổ phiếu.

Có thể thấy trong thời gian qua, Ngân hàng Nhà nước đã kiểm soát tốt yếu tố tỷ giá nhưng lại khó kiểm soát được tác động của Chiến tranh thương mại và sự tăng lên của lợi suất trái phiếu. Và nhiều khả năng lợi suất trái phiếu sẽ tiếp tục tăng trong thời gian tới.

Chỉ số Dollar Index thể hiện sức mạnh của đồng USD tăng lên liên tiếp từ cuối tháng 3/2018 và chưa có dấu hiệu dừng lại. Nhà đầu tư nước ngoài thường có xu hướng ra quyết định mua bán dựa trên biến động của chỉ số Dollar Index. Do vậy, nếu chỉ số này tiếp tục xu hướng tăng thì lợi suất có thể cũng sẽ tiếp tục tăng và nhà đầu tư nước ngoài có thể sẽ bắt đầu bán ra mạnh hơn.

Trong khi đó, Ngân hàng Nhà nước bắt đầu có những động thái thắt chặt tín dụng dẫn đến những biến động của lợi suất trái phiếu là sự điều chỉnh hợp lý.

Trong khi đó, Ngân hàng Nhà nước bắt đầu có những động thái thắt chặt tín dụng dẫn đến những biến động của lợi suất trái phiếu là sự điều chỉnh hợp lý.

Trên đồ thị thể hiện xu hướng tăng của lợi suất chính phủ kỳ hạn 10 năm, một mô hình Cup & Handle (tạm dịch: cái cốc và tay cầm) kinh điển đang hình thành, báo hiệu cho một xu thế tăng tiếp tục mạnh lên trong thời gian ngắn sắp tới.

Rõ ràng với những diễn biến chung và các mô hình trên, có thể thấy lợi suất trái phiếu đang hướng về mốc 5,495% đã lập từ cuối tháng 8/2017.

Vậy VN-Index có rất nhiều khả năng sẽ tiếp tục rơi xuống mức thấp hơn trong ngắn và trung hạn tới, vậy câu hỏi được nhiều nhà đầu tư đặt ra hiện nay là VN-Index sẽ rơi đến đâu?

Trên đồ thị tính đến ngày 14/11/2018, VN-Index đã gãy đường xu hướng tăng dài hạn từ 2016. Nếu thủng tiếp qua ngưỡng hỗ trợ cũ 880, VN-Index sẽ hướng thẳng về vùng 780-800 điểm, vùng P/E thị trường chỉ còn mức 14, rẻ hơn nhiều so với mức 15,8 hiện tại.