Chứng khoán

Gỡ vướng nới room ngoại cho doanh nghiệp

Cổ phiếu không có quyền biểu quyết và chứng chỉ không có quyền biểu quyết (NVDR) được kỳ vọng sẽ giúp giải bài toán room ngoại cho các doanh nghiệp.

Một trong những điểm mà Luật Chứng khoán và Luật Doanh nghiệp 2014 tới đây được nghiên cứu sửa đổi, là các quy định liên quan đến các nội dung quyền biểu quyết và tỷ lệ tiến hành họp ĐHCĐ.

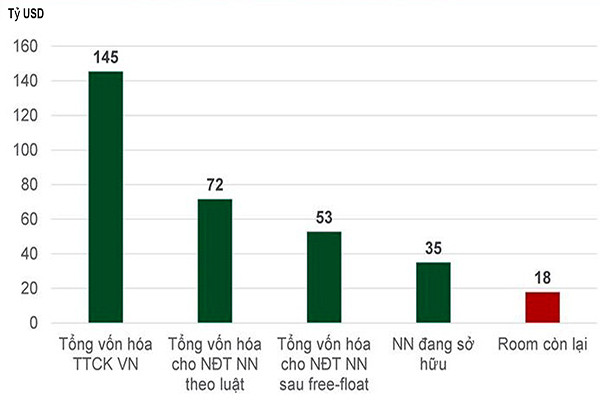

Tổng giá trị vốn hóa cho nhà đầu tư nước ngoài sau free-float tính đến 23/4/2019. Nguồn: Dragon Capital

Mới mà…không mới

Bà Nguyễn Thị Việt Hà, Ủy viên Chuyên trách Hội đồng Quản trị Sở Giao dịch chứng khoán TP. HCM (HoSE) chia sẻ tại hội thảo “Tiếp cận thị trường vốn Việt Nam” do Ủy Ban Chứng khoán Nhà nước (UBCKNN) tổ chức mới đây, rằng HoSE đang nghiên cứu để đưa cổ phiếu không có quyền biểu quyết và chứng chỉ không có quyền biểu quyết (NVDR) vào giao dịch.

Tuy nhiên, để đưa các sản phẩm này vào thị trường thì sẽ có nhiều yếu tố cần bàn, trong đó có vấn đề hành lang pháp lý- sửa đổi các Luật nói trên - để sản phẩm được giao dịch có thanh khoản, thu hút được vốn của nhà đầu tư, đặc biệt là khối ngoại. Hiện nay, tại một số doanh nghiệp còn chưa xác định được rõ ngành nghề kinh doanh (tức có thể nằm trong nhóm doanh nghiệp kinh doanh có điều kiện, doanh nghiệp nhóm đặc thù và bị giới hạn room sở hữu), khối ngoại cũng đang bị chế cơ hội đầu tư, và doanh nghiệp muốn huy động vốn ngoài room, cũng không thể thực hiện được.

Nhiều chuyên gia cho rằng, việc phát hành Chứng chỉ không có quyền biểu quyết sẽ góp phần giải quyết bài toán room ngoại tại các doanh nghiệp hiện không có điều kiện nới room.

Còn nhớ những năm 2015-2016, UBCKNN đã từng cho biết HoSE cũng đã kiến nghị áp dụng NVDR. Tuy nhiên, Điều 114 –Luật Doanh nghiệp 2014 quy định về quyền của cổ đông phổ thông là mỗi cổ phần có 1 quyền biểu quyết. Tại thời điểm đó, ông Nguyễn Thành Long, Phó Chủ tịch UBCKNN cho rằng cần sửa đổi bổ sung trong Luật là “trừ khi pháp luật có quy định khác”, mới có thể xem xét đưa NVDR vào áp dụng.

Có thể bạn quan tâm

Sẽ hạn chế room ngoại trong lĩnh vực trung gian thanh toán?

11:01, 25/09/2018

Nới room ngoại cho Fintech

11:32, 06/07/2019

Doanh nghiệp bảo hiểm đua nhau nới room ngoại

05:59, 08/07/2017

Có đủ sức hấp dẫn khối ngoại?

Trên thị trường chứng khoán có không ít doanh nghiệp được nhà đầu tư ngoại vô cùng ưa thích, chỉ cần doanh nghiệp hở room là khối ngoại sẽ tranh thủ “nhảy vào”, điển hình như FPT hoặc HDBank. Trong đó, FPT không hoàn toàn thuộc lĩnh vực bị hạn chế nới room, nhưng nhiều thành viên của Tập đoàn này lại hoạt động trong lĩnh vực kinh doanh có điều kiện (viễn thông, chữ ký số, mở cửa hàng bán lẻ…). Theo đó, việc nới room ngoại từ 49% lên 100% của FPT gần như khó có xác suất xảy ra.

Giám đốc một quỹ đầu tư cho rằng, với trường hợp của FPT, phát hành cổ phiếu không có quyền biểu quyết hoặc NVDR sẽ là giải pháp khả thi, giải tỏa mong muốn của nhà đầu tư ngoại được đầu tư vào cổ phiếu FPT, mà lại không vi phạm room ngoại, không làm FPT lo ngại bị thâu tóm hay bị chi phối, kiểm soát lợi ích.

Theo ông Nguyễn Lê Ngọc Hoàn, chuyên gia tài chính, NVDR hay cổ phiếu không có quyền biểu quyết nếu được áp dụng tại các trường hợp như FPT hay HDBank, sẽ có sức hút vốn ngoại tích cực. Ở room 30% hay 40%, nhà đầu tư ngoại cũng không chi phối hay kiểm soát lợi ích nếu cấu trúc cổ đông lớn có sự tập trung nhất định.

Tuy nhiên, ông Hoàn nhấn mạnh, việc áp dụng NVDR tại Việt Nam, nếu gỡ vướng về luật, vẫn chưa thực sự chắc chắn sẽ có sự hấp dẫn tương tự như cổ phiếu vàng được áp dụng tại Nhật Bản, cổ phiếu hạn chế của Malaysia hay NVDR của Thái Lan. “Nếu không xây dựng một chuẩn phù hợp và ngoài đảm bảo quyền lợi tài chính, nhà đầu tư nhận được ưu tiên nhất định mà không can thiệp đến quyền biểu quyết tại doanh nghiệp, thì rất có thể thanh khoản của nhóm cổ phiếu này sẽ thấp do đặc thù thanh khoản của nhiều cổ phiếu tại Việt Nam và quy mô thị trường nói chung, còn yếu”, ông Hoàn lưu ý.

Dù vậy, với thị trường chứng khoán Việt Nam đang ngày càng tiệm cận cơ hội được nâng hạng lên mới nổi, đồng thời đã và đang tích cực cải tiến đa dạng các sản phẩm như chứng quyền có đảm bảo, hợp đồng tương lai chỉ số…, việc đưa vào áp dụng các công cụ mới như NVDR là thực sự cần thiết để góp phần hút vốn ngoại.