Chứng khoán

Trái phiếu doanh nghiệp: Khoảng hụt sức cầu

Theo định hướng chính sách, từ năm 2021, nhà đầu tư không chuyên nghiệp sẽ không được tham gia thị trường trái phiếu doanh nghiệp phát hành riêng lẻ.

Trong khi đó, việc phát triển nhà đầu tư tổ chức để bổ sung sự thiếu hụt cũng đang gặp khó khăn do nhiều yếu tố....

Giá trị tài sản ròng của Quỹ TCFF tại kỳ giao dịch ngày 12/6 tăng rất thấp, chỉ đạt 0,6% sau 1 tháng và 1,22% sau 3 tháng.

Nguy cơ sức cầu giảm mạnh

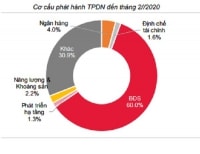

Theo Sở Giao dịch chứng khoán Hà Nội (HNX), 5 tháng đầu năm 2020, đã có 100 doanh nghiệp triển khai thành công tới 579/832 đợt đăng ký phát hành trái phiếu doanh nghiệp.

Qua đó, các doanh nghiệp huy động được lượng vốn hơn 91.616 tỷ đồng, vượt xa so với lượng vốn huy động được qua trái phiếu chính phủ là gần 58.820 tỷ đồng.

Ðánh giá nguồn gốc sức cầu mạnh trên thị trường trái phiếu doanh nghiệp riêng lẻ hiện nay, Bộ Tài chính cho rằng, có sự góp sức đáng kể của nhà đầu tư cá nhân nhỏ lẻ.

Nếu như cả năm 2019, trên thị trường sơ cấp trái phiếu doanh nghiệp, tổng dư nợ trái phiếu mà nhà đầu tư cá nhân mua chỉ chiếm 8,8%, thì 4 tháng đầu năm nay đã tăng lên 26,8%.

Trao đổi với Báo Ðầu tư Chứng khoán, giám đốc ngân hàng đầu tư một công ty chứng khoán đang niêm yết trên HNX cho biết, có 2 yếu tố chính hút nhà đầu tư cá nhân nhỏ lẻ tham gia thị trường mua bán trái phiếu doanh nghiệp phát hành riêng lẻ: Thứ nhất là sức hấp dẫn của mặt bằng lãi suất. Mua trái phiếu doanh nghiệp, nhà đầu tư hiện có cơ hội hưởng lãi suất từ 10-11%/năm, cao hơn so với lãi suất gửi tiết kiệm 3-4%/năm;

Thứ hai, khác với gửi tiết kiệm khi cần tiền mà phải rút trước hạn thì nhà đầu tư không nhận được lãi, nhưng với trái phiếu doanh nghiệp, chỉ sau 1-2 tháng mua trái phiếu, nhà đầu tư có thể thỏa thuận với đơn vị phân phối để bán trái phiếu, mà vẫn nhận được lãi suất cao hơn lãi gửi tiền tiết kiệm có cùng kỳ hạn.

“Ðó là 2 yếu tố chính kích thích nhà đầu tư cá nhân nhỏ lẻ giao dịch trái phiếu doanh nghiệp được phát hành riêng lẻ. Họ không quá để tâm đến chất lượng hàng hóa, cũng như sức khỏe tài chính của doanh nghiệp... để đưa ra quyết định mua trái phiếu”, vị chuyên gia trên cho hay.

Lo ngại làn sóng nhà đầu tư cá nhân nhỏ lẻ đổ tiền vào trái phiếu doanh nghiệp phát hành riêng lẻ dẫn đến rủi ro cho chính họ cũng như thị trường, trong định hướng cơ chế mà Bộ Tài chính đang đề xuất Chính phủ ban hành, bắt đầu tư năm 2021 sẽ “cấm cửa” nhà đầu tư cá nhân nhỏ lẻ không phải là nhà đầu tư chuyên nghiệp tham gia thị trường trái phiếu doanh nghiệp riêng lẻ.

Bên cạnh những ý kiến đồng thuận với đề xuất này, vẫn còn những góc nhìn quan ngại, bởi việc áp dụng cơ chế mới này sẽ ảnh hưởng đến sức cầu của thị trường nếu không có giải pháp thay thế.

Theo ý kiến từ tổ chức tư vấn là công ty chứng khoán, việc hạn chế nhà đầu tư cá nhân không chuyên nghiệp tham gia thị trường trái phiếu doanh nghiệp sẽ khiến việc huy động vốn của doanh nghiệp trở nên khó khăn hơn do sức mua của thị trường suy giảm.

Bởi vậy, nhà quản ý cần có giải pháp để điều tiết mềm dẻo, tránh tạo ra hiệu ứng đột ngột giảm cầu, tác động không tích cực đến sự phát triển của thị trường…

Khó phát triển nhà đầu tư tổ chức

Theo ý kiến từ những người trong cuộc, việc phát triển nhà đầu tư tổ chức đề bù đắp cho sự hụt cầu trên thị trường khi nhà đầu tư cá nhân nhỏ lẻ không được tham gia là rất cần thiết. Bộ Tài chính đang thiết kế chính sách theo định hướng này.

“Việc phát triển nhà đầu tư có tổ chức là cần thiết để vừa đa dạng cơ cấu nhà đầu tư, vừa gia tăng tính chuyên nghiệp cho thị trường. Ðây là cách mà cơ quan quản lý đang hướng tới trong quá trình hoàn thiện cơ chế về trái phiếu doanh nghiệp phát hành riêng lẻ…”, ông Nguyễn Hoàng Dương, Phó vụ trưởng Vụ Tài chính ngân hàng, Bộ Tài chính cho hay.

Tuy nhiên, ý kiến từ thị trường nêu ra nhiều cái khó trong việc phát triển nhà đầu tư tổ chức. Phó tổng giám đốc một công ty quản lý quỹ chia sẻ, với hệ thống pháp luật như hiện tại, đặc biệt là quy định về thuế, nhà đầu tư cá nhân bỏ tiền đầu tư qua quỹ trái phiếu không nhận được các lợi ích cao hơn so với hình thức họ trực tiếp đầu tư.

Cụ thể, với hình thức đầu tư trực tiếp, nhà đầu tư cá nhân chịu 2 khoản thuế là thuế thu nhập cá nhân với thuế suất 5%/lãi trái phiếu mỗi lần nhận được và thuế chuyển nhượng với thuế suất 0,1%/giá trị chuyển nhượng từng lần. Thế nhưng, khi đầu tư qua quỹ, họ đang phải trả “thuế chồng thuế”.

Ðó là ngoài bị đánh thuế thu nhập doanh nghiệp, nhà đầu tư khi nhận lãi từ quỹ còn phải chịu thêm một lần thuế nữa là thuế thu nhập cá nhân, trong khi thực tế phần lợi nhuận họ nhận được đã được quỹ đóng thuế thu nhập doanh nghiệp.

Hơn nữa, nhà đầu tư qua quỹ không quyết định được việc bán hàng vào thời điểm nào để chốt lời như khi đầu tư trực tiếp, tức là không thể ”đánh nhanh, rút gọn” - điều mà bất cứ nhà đầu tư cá nhân nào cũng mong muốn.

Ðó là chưa kể thói quen trực tiếp đầu tư đã ngấm sâu trong tiềm thức nên không muốn “mua pháo nhờ người đốt”, tức là chọn hình thức đầu tư qua nhà đầu tư tổ chức là các quỹ đầu tư.

Một nguyên nhân quan trọng khác khiến nhà đầu tư cá nhân chưa “chọn mặt gửi vàng” là hiệu quả đầu tư của các quỹ đầu tư trái phiếu không mấy ấn tượng.

Chẳng hạn, giá trị tài sản ròng của Quỹ Trái phiếu linh hoạt Techcom (TCFF) do Công ty Quản lý quỹ Kỹ thương tại kỳ giao dịch ngày 12/6 tăng rất thấp, chỉ đạt 0,6% sau 1 tháng và 1,22% sau 3 tháng...

“Chìa khóa thúc đẩy phát triển nhà đầu tư tổ chức cho thị trường trái phiếu doanh nghiệp riêng lẻ hiện nay nằm ở chính sách thuế. Nếu cơ chế này tạo ra sự ưu đãi đủ lớn cho nhà đầu tư qua quỹ đầu tư so với hình thức đầu tư trực tiếp, thì các công ty quản lý quỹ sẽ có thêm cơ hội để huy động vốn lập quỹ mới. Còn nếu vẫn tình trạng như hiện nay thì nhà đầu tư tổ chức sẽ rất khó khăn”, vị lãnh đạo công ty quản lý quỹ trên nói.

Quy mô và thanh khoản thị trường hạn chế cũng đang là ”nút thắt” trong phát triển nhà đầu tư tổ chức nước ngoài.

Trao đổi với Báo Ðầu tư Chứng khoán, đại diện của Capital Partners Vietnam (CPVN) - một tổ chức đầu tư đến từ Nhật Bản cho biết, cơ hội đầu tư vào thị trường chứng khoán Việt Nam nói chung, thị trường trái phiếu doanh nghiệp Việt Nam nói riêng rất hấp dẫn, nhưng quy mô và thanh khoản thị trường còn hạn chế khiến các quỹ ngoại e ngại khi gia tăng đầu tư vào Việt Nam.

Ðể thúc đẩy phát triển nhóm nhà đầu tư tổ chức, đại diện Bộ Tài chính cho biết, bên cạnh các giải pháp về nâng cao minh bạch thông tin thị trường, tăng cường thị trường định mức tín nhiệm, cơ quan quản lý còn đang triển khai các giải pháp nhằm nâng cao chất lượng hàng hóa.

Ðặc biệt, việc cải thiện thanh khoản và quy mô của thị trường đang được chú trọng để thu hút các quỹ đầu tư nước ngoài giải ngân vào thị trường trái phiếu doanh nghiệp Việt Nam.

Có thể bạn quan tâm

Có nên hạn chế mua, bán trái phiếu doanh nghiệp đối với tổ chức tín dụng?

14:05, 18/06/2020

Thị trường trái phiếu doanh nghiệp bùng nổ, một số startup bắt đầu triển khai dịch vụ xếp hạng tín nhiệm

05:36, 23/05/2020

Đầu tư trái phiếu doanh nghiệp: Bộ Tài chính khuyến nghị những gì?

00:30, 17/05/2020

Thị trường trái phiếu doanh nghiệp sẽ minh bạch hơn?

04:00, 27/04/2020

Phát hành trái phiếu doanh nghiệp bị ảnh hưởng bởi COVID-19?

04:05, 11/03/2020