Chứng khoán

Petroland “thay máu”

Công ty CP Đầu tư Hạ tầng và Đô thị Dầu khí (Petroland, HoSE: PTL) luôn dính lình xình và bất đồng nội bộ trong nhiều năm qua, dẫn tới không thấy ánh sáng cuối đường hầm.

Doanh nghiệp này đã liên tục có sự thay đổi cổ đông lớn trong thời gian qua.

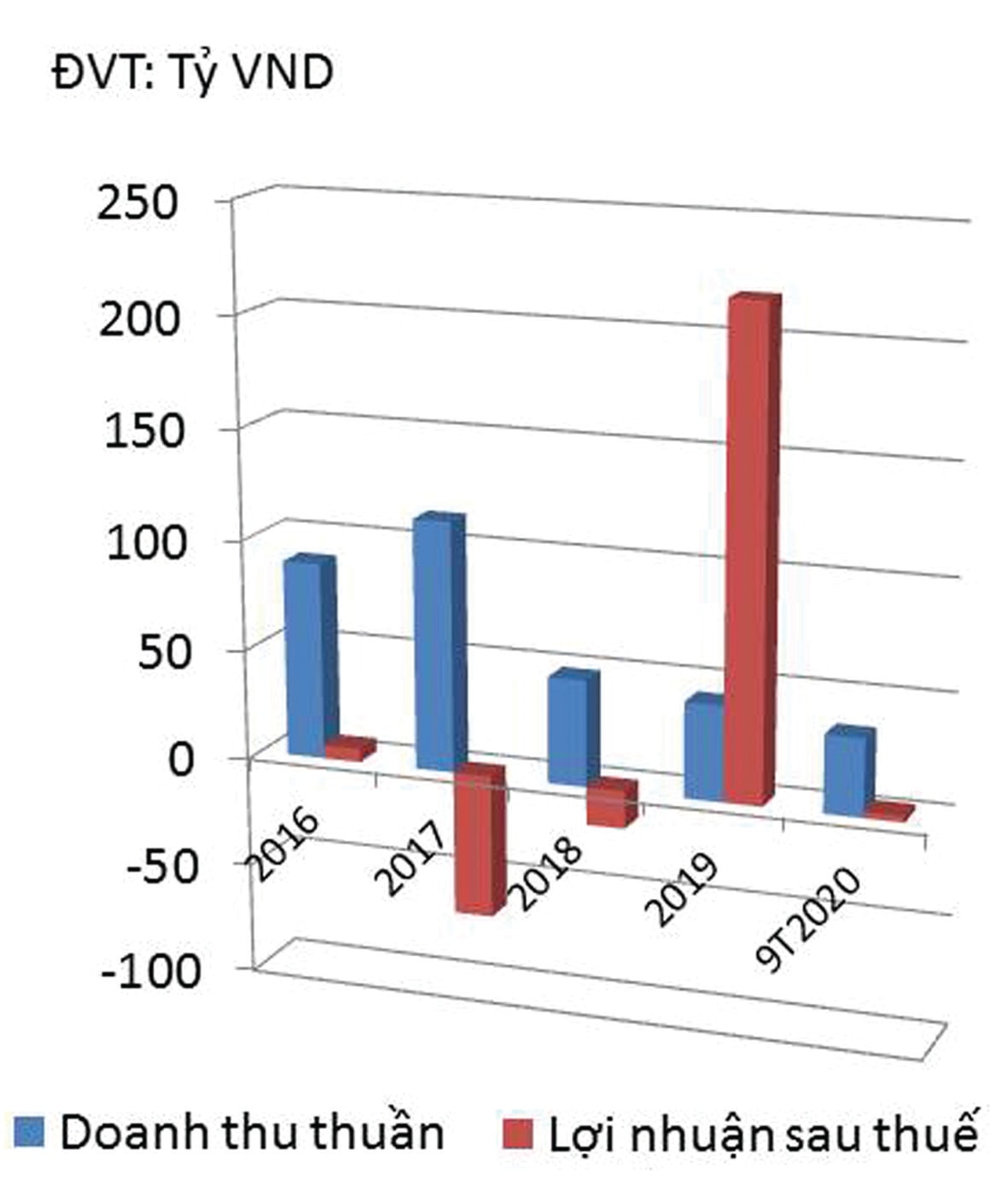

Doanh thu thuần và lợi nhuận sau thuế của Petroland

Nguồn cơn thoái vốn

Petroland có xuất thân ban đầu từ Tập đoàn Dầu khí Việt Nam (PVN), hiện vẫn có sự tham góp vốn của các thành viên của Tập đoàn này gồm Tổng Công ty Xây lắp Dầu khí Việt Nam (UPCoM: PVX, nắm hơn 36%), Công ty CP Đầu tư Tài chính Công đoàn Dầu khí...

Trong hạch toán của PVX, Công ty này xem Petroland là công ty con dù theo Luật Doanh nghiệp, quan hệ công ty mẹ-con chỉ từ khi sở hữu trên 50%. Nói như vậy để thấy dù bê bết hay “lưu lạc” ra sao, Petroland vẫn là đứa con có xuất thân không kém phần danh giá, dù PVX đã muốn đăng ký thoái sạch vốn ở Petroland vào cuối năm 2020.

Tuy nhiên, PVX không nhanh chân như Tổng Công ty Dầu Việt Nam (PV Oil). PV Oil đã bán sạch 9 triệu cổ phiếu PTL và thu về 74 tỷ đồng– một khoản đầu tư hời lớn vì giá trị đầu tư ban đầu chỉ hơn 15 tỷ đồng.

2,98 tỷ đồng là lãi ròng 9 tháng đầu năm 2020 của Petroland (cùng kỳ năm 2019 lỗ ròng 5,6 tỷ đồng).

PV Oil rời đi, để lại mớ xung đột triền miên giữa PVX và các cổ đông cá nhân lớn. Và cú thay máu quyết liệt chỉ xảy ra khi một nhà đầu tư cá nhân đã chi gần 85 tỷ đồng sở hữu 16,26% cổ phần Petroland. Cùng với đó, hai cổ đông lớn đều giảm tỷ lệ sở hữu để “nhường chỗ” cho nhân tố mới nói trên. Một giao dịch thỏa thuận khác chưa lộ diện bên bán, cũng đã xuất hiện với quyền chuyển nhượng khoảng 9,83% cho cổ đông mới. Việc “thay máu” cổ đông được kỳ vọng sẽ giúp Petroland có thêm hy vọng thay đổi.

Cần “minh chủ” mới

Trên thực tế, Petroland không phải không có nền tảng, mặc dù từng đứng bên bờ vực phá sản, cựu lãnh đạo công ty dính lao lý và cổ phiếu thuộc diện bị kiểm soát đặc biệt.

Một trong những nền tảng giá trị vô hình, nhưng lợi ích hữu hình của Petroland là thông qua các cổ đông lớn có liên quan đến PVN, tận dụng tối đa để có thể đẩy mạnh liên doanh, liên kết phát triển hợp tác. Tuy nhiên trong nhiều năm qua, Petroland chưa làm được điều này.

Dự án Petroland quận 2- Tp HCM

Bên cạnh đó, Petroland sở hữu quỹ đất và các dự án thực tế không hề là tài sản ảo. Cuối năm 2019, doanh nghiệp này có khoảng 6 dự án cơ bản. Trong đó, dự án thời kỳ đầu như Petroland Tower tuy không còn mang đến doanh thu bùng nổ cho công ty, song vẫn tạo nguồn thu cho thuê nhất định. Trừ Chung cư ở quận 2, TP.HCM đã bán (và lùm xùm), các dự án mới như Khu đô thị Dầu khí Vũng Tàu, chung cư Thăng Long, dự án Tương Bình Hiệp-Bình Dương đều có thể ghi nhận giá trị tương lai khi chuyển nhượng một phần hoặc tiếp tục đầu tư phát triển.

Hẳn đây cũng là lý do mà nhiều cổ đông, nhà đầu tư mới không ngại “dớp” làm ăn dính kiện tụng tới lao lý của cựu lãnh đạo Petroland, vẫn sẵn sàng đổ vốn vào công ty này.

Tuy nhiên, ghi nhận sơ bộ cho thấy tỷ lệ kiểm soát lợi ích riêng lẻ của cổ đông mới, vẫn không thể cao hơn “nhóm” cổ đông họ dầu khí. Chưa kể tại Petroland còn có sự nắm giữ cổ phần lớn của BIDV. Với cấu trúc còn phân mảnh đó, chỉ khi Petroland có sự thay đổi, hoặc ít nhất các cổ đông lớn thống nhất nhìn về một hướng, thì các giá trị đang khá ủ rũ của Petroland mới có cơ hội thức dậy, hồi sinh. Điều đó phụ thuộc lớn vào năng lực thống nhất tiếng nói cổ đông tại Petroland ở kỳ ĐHCĐ đầu năm nay.

Có thể bạn quan tâm

Vì sao cổ phiếu dầu khí "dậy sóng"?

04:00, 29/12/2020

Tân Chủ tịch PVN là ai?

11:05, 17/11/2020

"Khơi lại mạch dầu" cho PVN

13:44, 17/11/2020

DOANH NHÂN - DOANH NGHIỆP TUẦN TỪ 16-21/11: "Khơi lại mạch dầu" cho PVN

06:50, 22/11/2020