Chứng khoán

Trái phiếu doanh nghiệp sẽ tăng lượng chào bán ra công chúng

Theo nhận định của bộ phận Research từ SSI, thị trường trái phiếu đang chịu ảnh hưởng bởi diễn biến tăng của lãi suất trên liên ngân hàng và dự kiến giữ xu hướng đi ngang trong ngắn hạn.

Trái phiếu Chính phủ tạm chững, lợi suất giảm nhẹ

Tuần đầu tháng 2, Kho bạc Nhà nước đã gọi thầu 6 nghìn tỷ đồng trái phiếu Chính phủ (TPCP) nhưng chỉ có 80 tỷ đồng trái phiếu kỳ hạn 20 năm được phát hành ở lãi suất không đổi 2,89%/năm. Các kỳ hạn 10 và 15 năm có khối lượng đăng ký khá nhiều nhưng gọi thầu không thành công do vùng lãi suất đăng ký tăng đáng kể (10-13bps) so với phiên gọi thầu trước đó.

Theo nhận định của bộ phận Research từ SSI, thị trường trái phiếu cũng chịu ảnh hưởng bởi diễn biến tăng của lãi suất trên liên ngân hàng. Tuy nhiên, trong tháng 2 dự kiến có khoảng 21,3 nghìn tỷ đồng trái phiếu Chính phủ đáo hạn (gấp 3 lần lượng đáo hạn trong tháng 1/2021) nên cầu đầu tư TPCP cũng sẽ khá lớn, thanh khoản trên liên ngân hàng sau Tết sẽ dồi dào trở lại. Bởi vậy, lãi suất TPCP dự kiến vẫn giữ xu hướng đi ngang trong ngắn hạn.

Theo SSI Research, thị trường trái phiếu đang chịu ảnh hưởng bởi diễn biến tăng của lãi suất trên liên ngân hàng và dự kiến giữ xu hướng đi ngang trong ngắn hạn

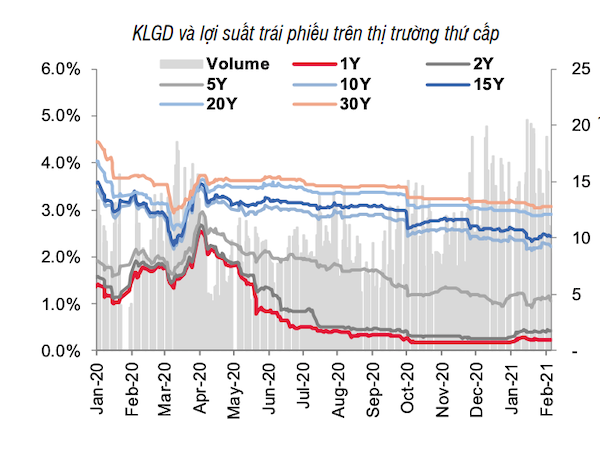

Ngược lại, lợi tức trái phiếu trên thị trường thứ cấp giảm 2-7bps ở hầu hết các kỳ hạn. Chốt tuần ở các mức như sau: 1 năm (0.23%, 0 bp); 3 năm (0.73%; -2 bps); 5 năm (1.07%,-5 bps); 10 năm (2.22%, -7 bps); 15 năm (2.43%, -7 bps); 20 năm (2.9%, 0 bp); 30 năm (3.08%, 0 bp).

Thanh khoản thị trường sụt giảm, tổng giá trị giao dịch tuần đạt mức 65,2 nghìn tỷ đồng, giảm 10% so với tuần trước, NĐTNN mua ròng 465 tỷ đồng, lũy kế mua ròng 3,29 nghìn tỷ từ đầu năm đến nay.

Thông tin từ Kho bạc Nhà nước cho biết, năm 2021, đơn vị sẽ phấn đấu hoàn thành kế hoạch huy động vốn năm 2021 do Bộ Tài chính giao, đảm bảo chỉ tiêu kỳ hạn bình quân danh mục phát hành theo quyết định của Thủ tướng Chính phủ và thực hiện chủ trương về tái cơ cấu ngân sách Nhà nước và nợ công theo hướng đảm bảo an toàn bền vững nền tài chính quốc gia.

Thanh khoản thị trường sụt giảm, tổng giá trị giao dịch tuần đạt mức 65,2 nghìn tỷ đồng, giảm 10% so với tuần trước

Cùng với đó sẽ gắn kết chặt chẽ giữa thị trường sơ cấp và thị trường thứ cấp, giữa quản lý nợ, quản lý ngân quỹ, quản lý ngân sách, góp phần tăng cường hiệu quả quản lý nợ công.

Kho bạc Nhà nước cũng đặt mục tiêu phát hành đa dạng các loại kỳ hạn trái phiếu, phù hợp với các nhu cầu đầu tư và tạo lãi suất tham chiếu cho thị trường.

Đồng thời thực hiện tái cơ cấu nợ công (mua lại, hoán đổi trái phiếu chính phủ) theo Đề án được Thủ tướng Chính phủ phê duyệt; thí điểm phát hành các loại trái phiếu mới (trái phiếu xanh, trái phiếu có lãi suất thả nổi...) theo tiến độ triển khai của Bộ Tài chính.

Trái phiếu doanh nghiệp 2021 tiếp tục tăng quy mô

Đối với trái phiếu doanh nghiệp (TPDN), sau khi Nghị định 81/2020 có hiệu lực, hoạt động phát hành trái phiếu doanh nghiệp nhìn chung vẫn diễn ra rất sôi động. Lượng phát hành mới này đã giúp cho thị trường TPDN đạt quy mô 950,3 nghìn tỷ đồng (trong tổng số hơn 1,2 triệu tỷ đồng đã phát hành 5 năm qua), tương đương 15,1% GDP và 10,3% tổng dư nợ tín dụng toàn hệ thống ngân hàng vào cuối năm 2020.

Giới chuyên môn đánh giá nhu cầu vốn trung và dài hạn của doanh nghiệp Việt Nam hiện nay là rất lớn và kênh huy động qua TPDN vẫn sẽ phát triển mạnh trong năm 2021 và các năm tới đây. Nguyên do chính là:

Thứ nhất, năng lực đáp ứng vốn trung và dài hạn của hệ thống ngân hàng thương mại là không đủ trong khi chủ trương chung của các cơ quan chính sách trong đó có NHNN vẫn là ưu tiên kênh vốn trung và dài hạn qua kênh TPDN và qua huy động trên thị trường cổ phiếu.

Thứ hai, nhiều ngành, nhiều lĩnh vực của doanh nghiệp Việt Nam hiện đang chịu tác động của COVID-19 làm ảnh hưởng tạm thời đến dòng tiền từ hoạt động kinh doanh. Do đó, nhu cầu tái cấu trúc kỳ hạn nguồn vốn nợ vay theo hướng dài hạn hơn để phù hợp với dòng tiền kỳ vọng từ kinh doanh là rất lớn. Điều này đặc biệt cần thiết với các doanh nghiệp không có tài sản thế chấp và khó có khả năng được ngân hàng gia hạn hay tăng hạn mức tín dụng trong bối cảnh hiện nay.

Theo nhóm nghiên cứu Fiin Group dự báo, về dài hạn kênh huy động qua TPDN sẽ phát triển mạnh và quy mô sẽ sớm tiệm cận với quy mô thị trường cổ phiếu. Tuy nhiên, riêng trong năm 2021 thì quy mô phát hành mới sẽ không lớn như năm 2020 do hoạt động phát hành riêng lẻ sẽ giảm đi và hình thức chào bán ra công chúng sẽ tăng lên đáng kể.

Có thể bạn quan tâm

Trái phiếu Chính phủ đắt hàng đầu năm

06:30, 05/02/2021

Hạn chế ngân hàng mua trái phiếu doanh nghiệp, quy định có thiết thực?

06:10, 28/01/2021

Tìm giải pháp tăng thanh khoản cho thị trường trái phiếu doanh nghiệp

05:30, 27/01/2021