Chứng khoán

“Đón sóng” cổ phiếu ngành lương thực

Sau COVID-19 đến chiến sự Nga- Ukraine và thời điểm này là lạm phát tăng cao, nhưng các doanh nghiệp ngành lương thực Việt Nam vẫn đứng vững trước thách thức bất ổn toàn cầu.

>>>Cơ hội lớn từ cổ phiếu ngành gạo

Mặc dù vậy, các nhà đầu tư nên có sự sàng lọc cổ phiếu ngành lương thực và phân bổ nguồn vốn hợp lý để tối đa hóa lợi nhuận.

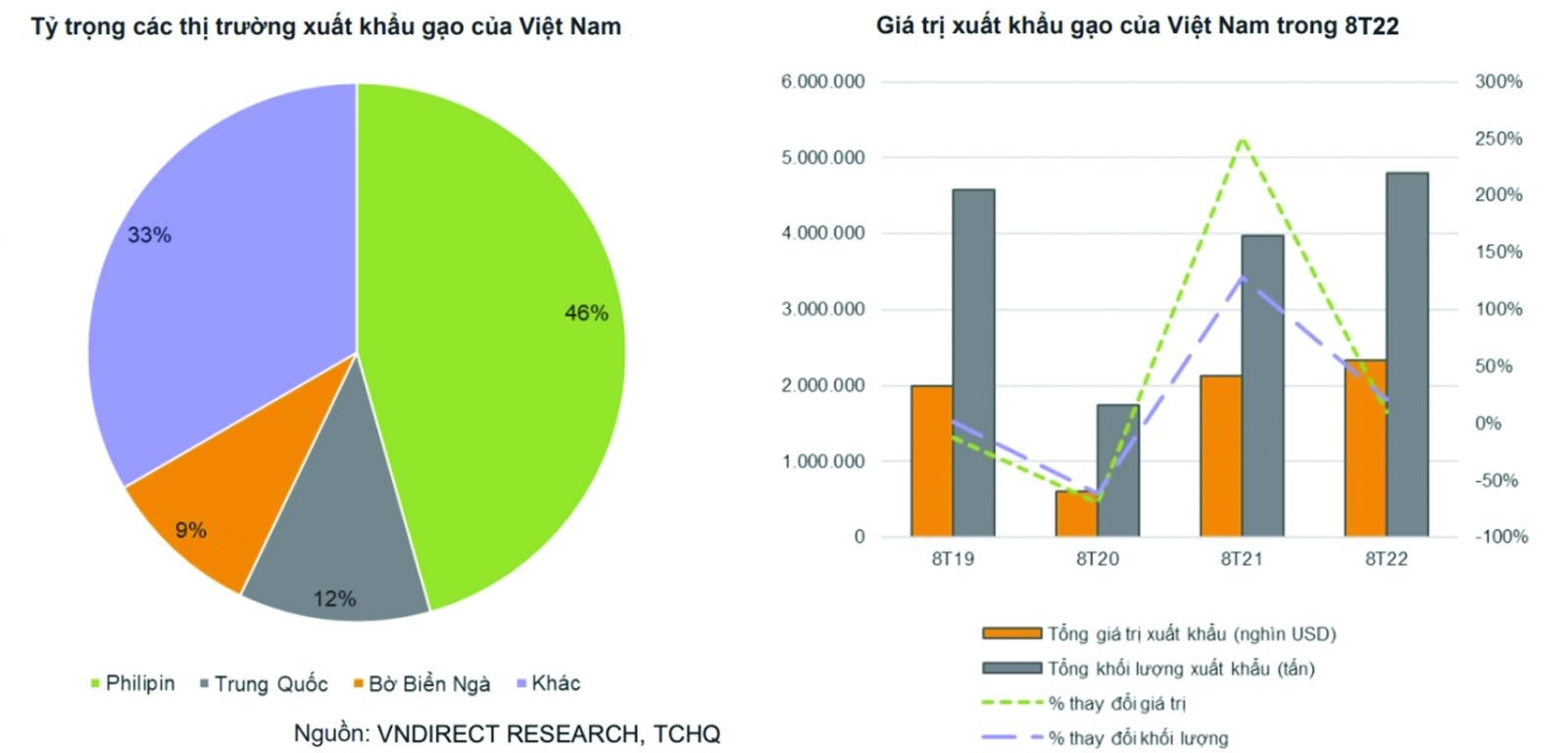

Xuất khẩu dự báo tăng mạnh

Báo cáo của Bộ NN&PTNT cho thấy, xuất khẩu gạo của Việt Nam trong 8 tháng đầu năm nay đạt trên 2,3 tỷ USD, tăng 18,1% về lượng và tăng 8,1% về giá trị so với cùng kỳ năm trước. Bộ NN&PTNT dự báo xuất khẩu gạo trong năm 2022 có thể đạt khối lượng từ 6,5 - 6,7 triệu tấn, với kim ngạch dao động từ 3,2 - 3,3 tỷ USD. Theo đó, cơ cấu chủng loại gạo tiếp tục có sự chuyển biến tích cực. Cụ thể, tỷ lệ xuất khẩu gạo trắng ở mức 44,7%, gạo thơm các loại khoảng 33,4%. Việt Nam tiếp tục xuất khẩu gạo hữu cơ và gạo tăng cường vi chất dinh dưỡng tuy với tỷ trọng nhỏ nhưng đa dạng chủng loại. Giá gạo trong kỳ cũng có xu hướng tăng và hiện ở mức 420 USD/tấn.

Trong số các doanh nghiệp xuất khẩu gạo lớn, phải kể tới Công ty Tập đoàn Lộc Trời (LTG) công bố hoàn thành việc giao 500 tấn gạo mang thương hiệu "Cơm Việt Nam Rice" đến các thị trường Đức, Hà Lan, Pháp trong tháng 7/2022. Tính đến nay, LTG đã xuất khẩu khoảng 30.000 tấn gạo sang thị trường châu Âu. Hay như sản phẩm gạo ST25 mang thương hiệu của Tập đoàn Tân Long cũng được bán trực tiếp cho người tiêu dùng Nhật Bản. Đây là lần đầu tiên một thương hiệu gạo Việt xuất khẩu và phân phối thành công tại Nhật - một thị trường yêu cầu tiêu chuẩn chất lượng cao cấp nhất thế giới.

>>>Báo động nguy cơ khủng hoảng lương thực trầm trọng hơn

Báo cáo nghiên cứu ngành lúa gạo Việt Nam 2022-2031 của Research And Markets đánh giá Việt Nam là nước xuất khẩu nông sản lớn ở Đông Nam Á, đồng thời là nước xuất khẩu gạo lớn thứ 3 trên thế giới. Research And Markets cho rằng xuất khẩu gạo của Việt Nam sẽ tiếp tục tăng cả về lượng và giá trị trong giai đoạn 2022-2031, theo đó cơ cấu lúa gạo được điều chỉnh cùng với thay đổi quy trình canh tác, nâng cao chất lượng hơn là tăng sản lượng gạo. Bên cạnh đó, Việt Nam đã ký kết nhiều FTAs, như CPTPP, EVFTA…, tạo điều kiện cho xuất khẩu gạo của Việt Nam có bước đột phá.

Theo Hiệp hội Lương thực Việt Nam (VFA), đối với giá sắn, một trong những cây lương thực và cũng là cây công nghiệp chủ lực của Việt Nam, hiện cũng cao hơn hai năm trước khoảng 20%. Dự báo kim ngạch xuất khẩu sắn năm nay của Việt Nam tiếp tục tăng trưởng tốt với kim ngạch sẽ đạt trên 1,2 tỷ USD.

Quan tâm cổ phiếu nào?

Cổ phiếu ngành lương thực đang có triển vọng về tăng giá trong thời gian tới, bởi nhu cầu xuất khẩu sang thị trường quốc tế đang tăng cao. Thống kê 8 doanh nghiệp kinh doanh lương thực trên sàn niêm yết trong 6 tháng đầu năm nay cho thấy nhóm doanh nghiệp này đạt tổng doanh thu đạt hơn 23 ngàn tỷ đồng, tăng 4% và lãi ròng đạt 334 tỷ đồng, tăng gần 40 % so với cùng kỳ năm ngoái. Trong số các cổ phiếu ngành lương thực, nhà đầu tư có thể quan tâm tới các cổ phiếu sau:

TAR được dự báo tăng trưởng doanh thu nhờ xuất khẩu. (Ảnh: Trung An Rice)

Thứ nhất, Công ty CP Nông nghiệp Công nghệ cao Trung An (HNX: TAR) đạt doanh thu 1.723 tỷ đồng và lợi nhuận ròng 46 tỷ đồng, lần lượt tăng 40% và 154% so với 6 tháng đầu năm 2021. Công ty Chứng khoán Mirae Asset dự báo doanh thu năm 2022 của TAR có thể tăng 10% so năm trước lên 3.432 tỷ đồng, chủ yếu nhờ sản lượng xuất khẩu tăng; lợi nhuận sau thuế ở mức 141 tỷ đồng, tăng 53%. TAR có nhiều khả năng về đỉnh cũ 32.900 đồng/cp. Nhà đầu tư có thể mua vào vùng giá hiện tại và quản trị rủi ro khi TAR trượt mốc 28.000 đồng/cp.

Thứ hai, Công ty CP Tập đoàn (HoSE: PAN) cho biết lũy kế 3 quý đầu năm nay, doanh thu thuần của PAN đạt 9.815, tăng 53% và lợi nhuận sau thuế đạt 537 tỷ đồng, tăng 132% so với cùng kỳ năm ngoái. Theo đó, nhiều khả năng PAN sẽ hoàn thành kế hoạch năm nay là 14.300 tỷ đồng doanh thu và 755 tỷ lợi nhuận sau thuế. PAN sẽ được hưởng lợi trực tiếp từ việc châu Âu giảm sản lượng và Ấn Độ hạn chế xuất khẩu do hạn hán. Nhà đầu tư tiếp tục nắm giữ PAN và quản trị rủi ro khi PAN gãy mốc 25.000 đồng/cp với khối lượng lớn.

Thứ ba là Công ty CP Nông lâm sản thực phẩm Yên Bái (HNX: CAP). Theo BCTC quý 3 niên độ 2021 - 2022, doanh thu đạt 436 tỷ đồng, tăng 22% và lợi nhuận sau thuế đạt 66 tỷ đồng, tăng hơn 43% so với cùng kỳ năm ngoái. Cổ phiếu CAP đã đạt giá mục tiêu cao nhất 01 năm, do vậy khuyến nghị nhà đầu tư nắm giữ cho đầu tư trung và dài hạn, không lướt sóng.

Thứ tư là Công ty CP Nông sản thực phẩm Quảng Ngãi (UPCoM: APF). Trong 6 tháng đầu năm nay, APF ghi nhận 3.439 tỷ đồng doanh thu, tăng 15% và lãi ròng tăng gấp đôi lên mức 163 tỷ đồng. APF đã tăng gần 43% so với đầu năm nay. APF đang giao dịch quanh vùng đỉnh, nhà đầu tư tiếp tục nắm giữ cho mục tiêu trung và dài hạn và quản trị rủi ro khi cổ phiếu này mất mốc 69.000 đồng/cp.

Nhìn chung, việc đầu tư vào cổ phiếu ngành lương thực cũng khá ổn trong thời gian tới, bởi xu hướng tăng trưởng của ngành vẫn khá tích cực. Tuy nhiên, nhà đầu tư cần chú ý đến các rủi ro tiềm ẩn, nên cần có chiến lược thích hợp để tối ưu hóa lợi nhuận trước biến động của thị trường.

Có thể bạn quan tâm

Cổ phiếu sắp lên sàn UpCOM, Vimid có gì?

05:00, 02/10/2022

Áp lực pha loãng cổ phiếu ngành chứng khoán từ các đợt tăng vốn khủng

05:30, 01/10/2022

Đón cơ hội đầu tư cổ phiếu cuối năm

04:50, 01/10/2022

OCB triển khai việc phát hành cổ phiếu thưởng cho cổ đông hiện hữu

17:33, 30/09/2022