Chứng khoán

“Quốc tế hóa” thông tin thị trường và báo cáo tài chính doanh nghiệp

Một trong số những tiêu chí khiến thị trường chứng khoán (TTCK) Việt Nam chưa thể nâng hạng là hạn chế trong tiếp cận thông tin thị trường và báo cáo tài chính (BCTC) doanh nghiệp.

>>>Chạy nước rút cho mục tiêu nâng hạng thị trường chứng khoán

Xây dựng kênh thông tin thị trường chuyên nghiệp

Ngày nay, thông tin thị trường mang nhiều ý nghĩa quan trọng. Trong nền kinh tế nói chung, thông tin thị trường trở thành chỉ tiêu đánh giá trình độ phát triển kinh tế của mỗi quốc gia. Trong hoạt động đầu tư nói chung và TTCK nói riêng, thông tin thị trường làm cơ sở để chọn lọc và ra quyết định đầu tư.

Thị trường chứng khoán (TTCK) Việt Nam chưa thể nâng hạng một phần do hạn chế trong tiếp cận thông tin thị trường và báo cáo tài chính (BCTC) doanh nghiệp.

Về bản chất, thông tin thị trường luôn đổi mới. Chính sự vận động và phát triển không ngừng của thị trường sẽ tạo ra những kích thích làm nảy sinh nhu cầu thông tin mới. Điều này đòi hỏi các sản phẩm và dịch vụ thông tin trên TTCK phải ngày càng cải thiện và chuyên nghiệp hơn.

Bên cạnh nâng cao chất lượng thông tin, tính hội nhập của thông tin thị trường còn được thể hiện qua việc tiếp cận các tài liệu bằng tiếng Anh. Hiện nay, nội dung trang tiếng Anh trên Cổng thông tin điện tử Ủy ban Chứng khoán Nhà nước hay trang chủ của các công ty chứng khoán, quỹ đầu tư vẫn còn nhiều hạn chế. Tiêu biểu như thông tin thị trường chưa có bản tiếng Anh hoặc nội dung tiếng Anh chưa phong phú, đầy đủ; bản phiên dịch chưa chuẩn xác, lẫn lộn giữa tiếng Việt và tiếng Anh khiến việc tiếp cận với các thông tin, quy định chính sách về chứng khoán và TTCK Việt Nam của độc giả và nhà đầu tư nước ngoài gặp nhiều khó khăn.

>>>Nâng hạng thị trường chứng khoán: IR và ESG

Để giải quyết tình trạng này, xây dựng kênh thông tin thị trường chuyên nghiệp là mục tiêu hàng đầu. Việc thiết lập chính sách triển khai cần gắn với những yêu cầu thực thi cụ thể. Trước hết, yêu cầu bản tiếng Anh cho các thông tin quan trọng cập nhật trên thị trường. Mỗi bản tin TTCK cung cấp từ những cá nhân hay tổ chức liên quan phải được xử lý và yêu cầu đính kèm bản dịch tiếng Anh đầy đủ nội dung hoặc bản tóm tắt tiếng Anh những nội dung trọng yếu. Điều này hướng đến phát triển TTCK không chỉ năng động, hiệu quả mà còn lành mạnh, công bằng và chuyên nghiệp.

Chuẩn hoá BCTC doanh nghiệp theo IFRS

Chuẩn hóa BCTC doanh nghiệp được xem là mục tiêu cải cách trong quản lý tài chính hướng đến nền kinh tế thị trường. Thích nghi với xu hướng hội nhập quốc tế, hệ thống BCTC doanh nghiệp ở nước ta đang dần chuyển đổi sang áp dụng chuẩn mực BCTC quốc tế (IFRS).

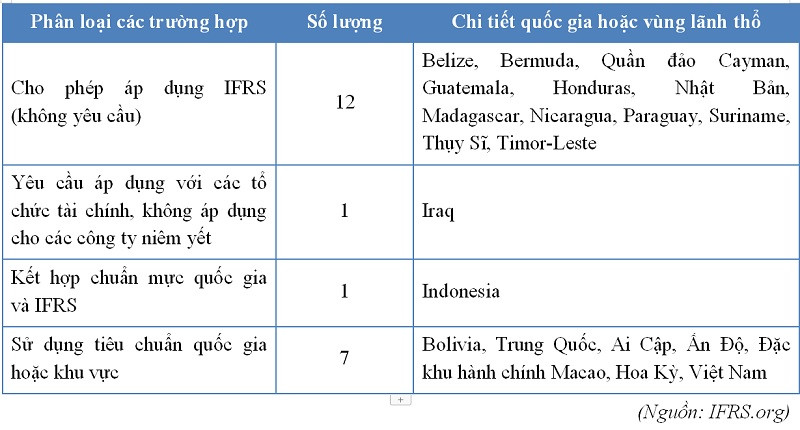

Hiện nay, theo báo cáo mới nhất của tổ chức IFRS thì trên thế giới có 168 quốc gia và vùng lãnh thổ cam kết tuân theo IFRS. Trong đó, 147 quốc gia và vùng lãnh thổ yêu cầu áp dụng IFRS cho tất cả hoặc hầu hết các đối tượng hoạt động trong nước, còn lại 21 quốc gia và vùng lãnh thổ chưa áp dụng hoàn toàn IFRS, cụ thể như sau:

Việt Nam thuộc nhóm các quốc gia sử dụng tiêu chuẩn quốc gia hoặc khu vực riêng biệt. Tuy nhiên, nước ta đã có những tín hiệu trong việc xây dựng lộ trình áp dụng IFRS. Trong Quyết định số 345/QĐ-BTC của Bộ Tài chính về phê duyệt Đề án áp dụng chuẩn mực BCTC tại Việt Nam, phương án công bố, áp dụng IFRS được chia làm 3 giai đoạn: Giai đoạn chuẩn bị (2020-2021), Giai đoạn áp dụng tự nguyện (2022-2025), Giai đoạn áp dụng bắt buộc (từ năm 2025 trở đi). Theo đó, từ nay đến năm 2025, các đối tượng được yêu cầu thí điểm khuyến khích áp dụng IFRS trên tinh thần tự nguyện ở nước ta chủ yếu là các BCTC hợp nhất của công ty mẹ có quy mô lớn (tập đoàn kinh tế nhà nước, công ty niêm yết, công ty đại chúng) và BCTC riêng của doanh nghiệp có 100% vốn đầu tư trực tiếp nước ngoài.

Đặt ra các quy tắc chung trong việc ghi nhận thông tin tài chính, BCTC dựa trên IFRS mang lại tính thống nhất và minh bạch. Việc áp dụng IFRS sẽ đảm bảo cho các doanh nghiệp có tiếng nói chung trên sân chơi quốc tế, đồng thời góp phần nâng cao chất lượng BCTC doanh nghiệp, củng cố quan hệ hợp tác và phát triển lâu dài giữa các quốc gia, cũng như phục vụ các nhà đầu tư ở phạm vi toàn cầu. Về lâu dài, việc chuẩn hóa BCTC doanh nghiệp theo IFRS ở nước ta có thể sẽ được mở rộng cho tất cả các doanh nghiệp cổ phần có niêm yết trên TTCK.

Mặt khác, chuẩn hóa BCTC sẽ mở ra nhiều cơ hội đầu tư trên TTCK. Nhiều nghiên cứu trước đây cho thấy thông tin kế toán trên BCTC có ảnh hưởng đến TTCK, cụ thể là giá cổ phiếu của các doanh nghiệp niêm yết trên thị trường. Khi những thông tin về tình hình tài chính, tình hình kinh doanh và các luồng tiền của doanh nghiệp được diễn giải theo tiêu chuẩn, chuẩn mực chung sẽ giúp thu hút dòng vốn đầu tư trực tiếp nước ngoài bền vững, hỗ trợ đánh giá tích cực về tiêu chí nâng hạng của TTCK Việt Nam.

Có thể bạn quan tâm

Nâng hạng thị trường chứng khoán và những điểm cần lưu ý

15:44, 11/10/2023

Cơ hội đón dòng vốn 7,2 tỷ USD mỗi năm từ nâng hạng TTCK

05:30, 09/10/2023

Moody’s nâng hạng tín nhiệm Agribank lên mức tích cực

16:19, 24/03/2023

Cải thiện điểm yếu, tạo điều kiện nâng hạng thị trường chứng khoán

05:30, 06/03/2023

AM Best nâng hạng tín nhiệm tài chính của Bảo hiểm PVI

15:30, 24/02/2023