M&A và chuyện “kiến nuốt voi”

M&A được đánh giá khá sôi động trong những năm gần đây. Thế nhưng đối với nhiều trường hợp, việc chọn đối tác chiến lược chưa được quan tâm đúng mức đã dẫn tới cái kết không có hậu.

Gần đây nhất, thị trường chứng khoán Việt Nam chứng kiến giao dịch đấu giá cổ phần khá kỳ thú của An Quý Hưng với Tcty Cổ phần Xây dựng và Xuất nhập khẩu Việt Nam (Vinaconex, HNX: VCG)- Doanh nghiệp có tổng tài sản- nguồn vốn đạt trên 20.000 tỷ đồng.

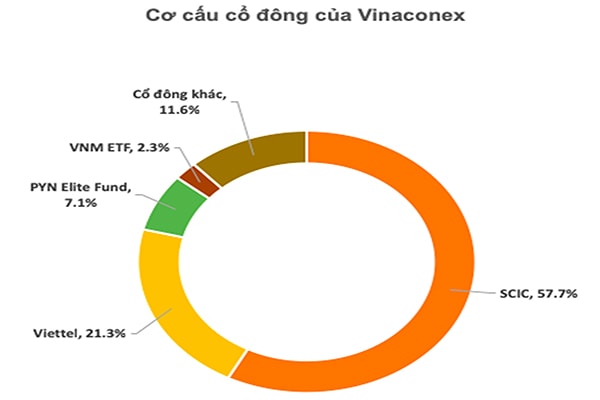

An Quý Hưng có tổng tài sản chỉ 999,6 tỷ đồng, nhưng đã bỏ ra 7.366 tỷ đồng để sở hữu 58% cổ phần tại VCG. (Biểu đồ: Cơ cấu cổ đông của Vinaconex)

Kỳ thú là bởi, An Quý Hưng là một doanh nghiệp có vốn điều lệ chỉ 360 tỷ đồng, vốn chủ sở hữu chỉ 456 tỷ đồng, tổng tài sản là 999,6 tỷ đồng (tính tại ngày 31/12/2017). Thế nhưng, An Quý Hưng đã bỏ ra tổng giá trị 7.366 tỷ đồng để trúng đấu giá trọn lô 255 triệu cổ phiếu VCG, qua đó sở hữu 58% cổ phần tại VCG.

Với tỷ lệ sở hữu nói trên, dù là doanh nghiệp nhỏ, nhưng An Quý Hưng gần như đã nuốt được hẳn “voi to” VCG. Chưa bàn tới kỹ thuật hay tiềm lực tài chính phía sau của An Quý Hưng, nhưng chỉ tính riêng tương quan tài chính của 2 doanh nghiệp nói trên, giới quan sát vẫn không ngừng đặt câu hỏi về tính pháp lý – hợp lý của dòng tiền vào An Quý Hưng trước khi trả về SCIC. Kể cả trong trường hợp An Quý Hưng đã nỗ lực tăng vốn trước thương vụ (lên 500 tỷ đồng) và đồng thời thực hiện giao dịch thế chấp tài sản – được xem như một động thái thu xếp dòng tiền thông qua 1 tổ chức tín dụng – thì đây cũng là ca M&A hy hữu.

Nếu không chọn cổ đông có năng lực thay thế SCIC tại các DNNN, thì SCIC mới chỉ hoàn thành nhiệm vụ đem về cho nguồn thu ngân sách mức cao nhất, mà chưa giúp DNNN hoạt động hiệu quả hơn.

Cùng với sự tăng trưởng của các sự thương vụ (giá trị lẫn số lượng), còn có sự tăng trưởng các thương vụ bất thành hoặc hậu M&A không đạt như ý. Điển hình gần đây nhất, thị trường rung động khi doanh nhân Trịnh Thanh Huy – một trong những doanh nhân của thế hệ trở về từ Đông Âu thành đạt và tràn đầy kinh nghiệm thương trường, qua M&A, đã một tay đẩy Descon, một Cty xây lắp tầm trung cách đây 8 năm, đến bờ vực phá sản. Ở thời ông Huy thâu tóm Descon, thương vụ này đã gặp kháng cự từ phía các cổ đông cũ khá mạnh mẽ do bản thân nhóm ông Huy không sở hữu được tỷ lệ cổ phần chi phối mà cần sự liên minh.

Nhìn lại quá khứ, trường hợp Tập đoàn Thiên Thanh rót vốn vào để tái cơ cấu Ngân hàng Xây dựng, để lại những hệ lụy nghiêm trọng, đã được giới chuyên môn cảnh báo khâu đánh giá năng lực tài chính của đơn vị đi thâu tóm và tái cơ cấu ngân hàng. Và nếu không như thế, hẳn các quy định về xác định đối tác chiến lược của doanh nghiệp Nhà nước cũng không phải “nâng cấp” và siết chặt như hiện tại.nGần đây nhất, thị trường chứng khoán Việt Nam chứng kiến giao dịch đấu giá cổ phần khá kỳ thú của An Quý Hưng với Tcty Cổ phần Xây dựng và Xuất nhập khẩu Việt Nam (Vinaconex, HNX: VCG)- Doanh nghiệp có tổng tài sản- nguồn vốn đạt trên 20.000 tỷ đồng.