Tín dụng - Ngân hàng

Mặt bằng lãi suất cho vay khó giảm

Mặc dù nhiều NHTW trên thế giới đã hạ lãi suất để kích thích tăng trưởng, nhưng Việt Nam có vẻ như vẫn nằm ngoài làn sóng này.

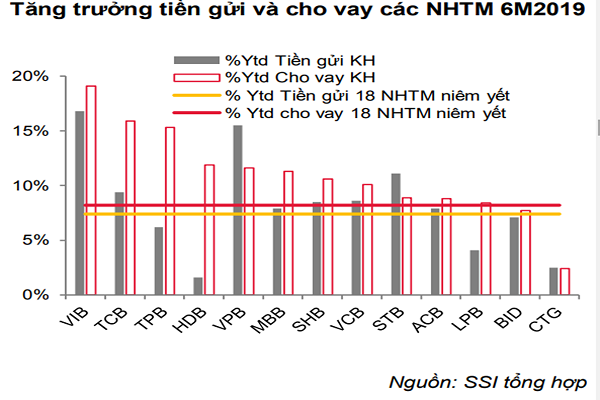

Tăng trưởng tiền gửi và cho vay các ngân hàng thương mại 6 tháng năm 2019.

Trong thời gian qua, lãi suất huy động ở một số NHTM đã được điều chỉnh tăng, trong đó lãi suất huy động kỳ hạn 13 tháng ở các Ngân hàng TMCP cỡ nhỏ tăng thêm khoảng 20- 40 điểm cơ bản, lên mức 8-8,4%/năm.

Làn sóng giảm lãi suất lan rộng

Kinh tế toàn cầu đang giảm tốc rất mạnh, thậm chí có khả năng sẽ rơi vào suy thoái nếu cuộc chiến thương mại Mỹ- Trung tiếp tục leo thang.

Để hỗ trợ nền kinh tế trong nước đối phó với tăng trưởng chậm lại của kinh tế toàn cầu, nhiều NHTW trên thế giới đã chuyển hướng chính sách từ thắt chặt sang nới lỏng. Làn sóng nới lỏng tiền tệ ngày càng lan rộng sau khi Cục Dự trữ liên bang Mỹ (FED) thực hiện cắt giảm lãi suất lần đầu tiên sau hơn 1 thập kỷ vào cuối tháng 7 vừa qua và bật tín hiệu sẽ còn tiếp tục cắt giảm thêm lãi suất nếu cần. Trong khi NHTW châu Âu (ECB) được dự báo sẽ tuyên bố tái khởi động chương trình mua tài sản tại cuộc họp chính sách vào tháng 9 tới.

Có thể bạn quan tâm

Chặn cuộc đua lãi suất: Nên dùng biện pháp thị trường

06:01, 30/08/2019

“Giấc mơ” giảm lãi suất cho vay… xa vời

06:01, 24/08/2019

Các ngân hàng đua tăng lãi suất tiền gửi kỳ hạn dài

11:09, 22/08/2019

Ngân hàng Trung ương Trung Quốc (PBoC) cũng vừa quyết định thay đổi công cụ xác định lãi suất cho vay của các NHTM từ lãi suất cơ sở (BLR) sang lãi suất tham chiếu (LPR). Trong ngày đầu tiên có hiệu lực (20/8/2019), LPR giảm từ 4,31% xuống 4,25%. Mục đích của sự thay đổi này là để tăng hiệu lực điều hành của PBoC do LPR được ấn định hàng tháng. Theo nhận định của công ty chứng khoán SSI, sau khi yêu cầu các NHTM Trung Quốc sử dụng LPR, PBoC rất có thể sẽ giảm dự trữ bắt buộc để bơm vốn và hạ lãi suất cho vay để kích thích nền kinh tế.

Ngay sau động thái của Trung Quốc, có 4 NHTW khác cũng điều chỉnh giảm lãi suất trong tuần qua, nâng số NHTW đã điều chỉnh giảm lãi suất tính từ đầu tháng 8 đến nay lên 19 NHTW, trong đó có NHTW Thái Lan, NHTW Philippines và NHTW Indonesia với mức giảm đều là 25 điểm cơ bản.

Lãi suất thực ở Việt Nam vẫn tăng

Trên thực tế, NHNN cũng đã phát đi tín hiệu nới lỏng hơn tiền tệ để hỗ trợ tăng trưởng kinh tế trong bối cảnh lạm phát năm nay nhiều khả năng sẽ nằm dưới mục tiêu đã đề ra. Theo đó, từ giữa tháng 7 NHNN đã giảm lãi suất tín phiếu 25 điểm cơ bản xuống còn 2,75% sau khi đã duy trì ở mức 3% suốt từ giữa năm 2018 đến nay. Bên cạnh đó, với việc mua vào ngoại tệ bổ sung cho dự trữ ngoại hối quốc gia, NHNN vẫn duy trì thanh khoản của hệ thống dư thừa ở mức hợp lý. Thanh khoản hệ thống dồi dào kết hợp với động thái giảm lãi suất tín phiếu của NHNN đã đẩy lãi suất liên ngân hàng giảm xuống dưới mức 3%.

Sau động thái này của NHNN, 4 NHTM Nhà nước lớn cũng đã tuyên bố giảm thêm 0,5% lãi suất cho vay ngắn hạn bằng VND đối với các lĩnh vực ưu tiên. Đây là lần thứ hai các ông lớn ngân hàng quốc doanh tiên phong giảm lãi suất. Tuy nhiên, trái với kỳ vọng của giới chuyên môn, động thái này vẫn tiếp tục chìm vào im lặng giống như lần giảm lãi suất đầu năm nay.

Sở dĩ như vậy do thanh khoản hệ thống dù dư thừa nhưng không đại diện cho toàn bộ hệ thống. Thanh khoản giữa các ngân hàng hiện vẫn đang phân hóa mạnh. Bên cạnh đó, hầu hết các nhà băng đều “khát” vốn trung- dài hạn để đáp ứng quy định giảm vốn ngắn hạn cho vay trung- dài hạn về còn 40% và dự kiến sẽ giảm tiếp về 30% trong thời gian tới.

Vì lẽ đó, lãi suất huy động tại các NHTM vẫn duy trì ở mức cao, đặc biệt là các kỳ hạn dài từ 12 tháng trở lên. Theo đó, hiện lãi suất huy động các kỳ hạn dưới 6 tháng tại nhiều nhà băng vẫn đang được neo ở mức kích trần 5,5%/năm, trong khi lãi suất huy động 6 tháng cao nhất là 7,5%/năm; 9 tháng lên tới 8%/năm; 12 tháng 8,4%/năm; 18 tháng là 8,5%/năm và từ 24 tháng trờ lên cao nhất là 8,7%/năm.

Không chỉ tăng lãi suất huy động, các ngân hàng còn chạy đua phát hành trái phiếu với lãi suất lên tới 10,2% để hút vốn trung – dài hạn. Điều đó càng khiến chi phí huy động của ngân hàng tăng. Do đó, mặt bằng lãi suất cho vay khó giảm trong bối cảnh hiện nay.