Tín dụng - Ngân hàng

Tín dụng khó tăng trưởng mạnh năm 2020

Nhiều ngân hàng khó duy trì tốc độ tăng trưởng tín dụng cao như năm 2019 khi tỷ lệ dư nợ cho vay so với tổng tiền gửi (LDR) đã ở sát trần 85% theo quy định mới.

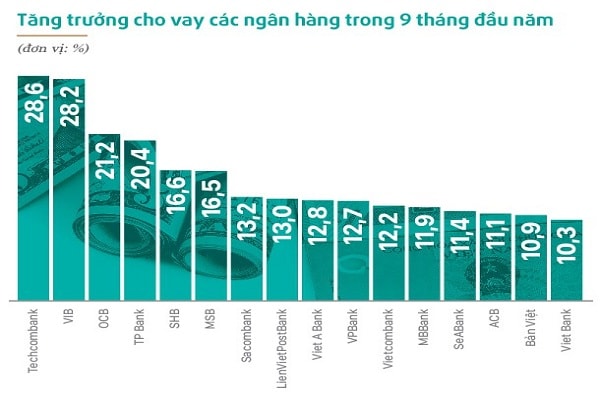

Tăng trưởng tín dụng của một số ngân hàng trong 9 tháng đầu năm 2019

Rủi ro thanh khoản

Trái với bức tranh tín dụng ảm đạm của khối ngân hàng quốc doanh, không ít ngân hàng cổ phần tư nhân ghi nhận mức tăng trưởng tín dụng rất cao trong những tháng đầu năm 2019. Thậm chí có ngân hàng, tín dụng còn tăng trên 28% chỉ trong 9 tháng đầu năm, gấp 3 lần tốc độ tăng trương ín dụng chung của cả hệ thống.

Thế nhưng, không ít ngân hàng không thể có được mức tăng tiền gửi như mong muốn. Đơn cử như trường hợp của Techcombank, báo cáo tài chính 9 tháng của nhà băng này cho thấy cho vay khách hàng tăng tới hơn 28% so với cuối năm 2018, trong khi tiền gửi của khách hàng chỉ tăng gần 8,56%.

Thậm chí có không ít ngân hàng, dư nợ cho vay khách hàng cao hơn rất nhiều so với số dư tiền gửi. Tình trạng “vung tay quá trán” này khiến các nhà băng thường xuyên đối mặt với rủi ro thanh khoản mỗi khi thị trường có biến động hoặc khi có sự thay đổi về chính sách.

Căng thẳng thanh khoản của hệ thống các TCTD trong nửa cuối tháng 11 là một minh chứng điển hình. Theo Công ty chứng khoán Bảo Việt (BVSC), việc thanh khoản hệ thống trở nên eo hẹp, có thể xuất phát từ một số nguyên nhân như: Quyết định giảm trần lãi suất huy động kỳ hạn dưới 6 tháng của NHNN; yếu tố mùa vụ cuối năm; giải ngân vốn đầu tư công cải thiện và đặc biệt là chủ trương rút tiền gửi KBNN tại hệ thống NHTM về NHNN theo Thông tư 58/2019/TT-BTC bắt đầu có hiệu lực kể từ ngày 1/11/2019.

Theo các chuyên gia, căng thẳng thanh khoản trong ngắn hạn sẽ đẩy lãi suất liên ngân hàng tăng cao, thậm chí nếu kéo dài sẽ ảnh hưởng tới mặt bằng lãi suất trên thị trường 1. Chính vì vậy, để hỗ trợ thanh khoản cho hệ thống và ổn định thị trường, NHNN đã phải mạnh tay bơm ròng tiền vào hệ thống thông qua thị trường mở. Tính chung trong tuần cuối tháng 11, nhà điều hành đã bơm vào thị trường tới 87 nghìn tỷ đồng.

Có thể bạn quan tâm

Ẩn số tăng trưởng tín dụng

16:38, 07/11/2019

Tăng trưởng tín dụng khó “cán đích”

03:03, 13/09/2019

Nỗi lo tăng trưởng tín dụng khó cán đích

06:10, 05/07/2019

Ngân hàng vẫn thận trọng với tăng trưởng tín dụng

05:01, 26/06/2019

Dư địa hạn hẹp

Thông tư 22/2019/TT-NHNN quy định về các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của các ngân hàng, chi nhánh ngân hàng nước ngoài sẽ chính thức có hiệu lực từ ngày 1/1/2020. Trong đó quy định rõ, các nhà băng phải duy trì tỷ lệ LDR tối đa 85%.

Quy định trên có nghĩa, huy động được 100 đồng, các ngân hàng chỉ được cho vay tối đa 85 đồng. 15 đồng còn lại, ngoài phần dự trữ bắt buộc, các ngân hàng phải duy trì dưới dạng tiền mặt hoặc tài sản có tính thanh khoản cao như trái phiếu Chính phủ, tín phiếu NHNN để dự phòng thanh khoản.

So với quy định hiện hành, tỷ lệ LDR của các ngân hàng quốc doanh bị thu hẹp 5% (từ 90% xuống còn 85%), trong khi tỷ lệ LDR của các ngân hàng khác được mở rộng thêm 5% (từ 80% lên 85%). Theo Công ty chứng khoán KB Việt Nam, tổng dư nợ tín dụng toàn hệ thống sẽ không có nhiều thay đổi do sự điều chỉnh trái chiều đối với tỷ lệ LDR trong khu vực NHTM Nhà nước và tư nhân. Theo đó, phần dư nợ tiềm năng bị hạn chế của nhóm NHTM Nhà nước sẽ tương đương với phần dư nợ tiềm năng có thể tăng thêm của nhóm NHTMCP.

Tuy nhiên, theo một chuyên gia ngân hàng, điều đó chỉ đúng về lý thuyết và trong trường hợp các ngân hàng đều tuân thủ nghiêm quy định LDR.

Hơn nữa, theo số liệu thống kê của NHNN Việt Nam, hiện tỷ lệ LDR của các ngân hàng quốc doanh là 91,47%, trong khỉ tỷ lệ này của các ngân hàng cổ phần tư nhân là 84,61%.

Theo vị chuyên gia nói trên, chiểu theo các con số này, nếu không tăng được nguồn tiền gửi, các ngân hàng quốc doanh sẽ phải thu hẹp quy mô tín dụng khoảng 6,47%, trong khi các ngân hàng cổ phần chỉ được tăng thêm khoảng 0,39% quy mô tín dụng. Vì lẽ đó, nếu không đẩy mạnh huy động vốn, các ngân hàng sẽ không dám mạnh tay cho vay trong năm 2020.