Tín dụng - Ngân hàng

ACB khó bật dậy mạnh mẽ

Ngân hàng TMCP Á Châu (HNX: ACB) được đánh giá là một trong những ngân hàng có chiến lược kinh doanh thận trọng nhất Việt Nam, nhưng sẽ khó bứt phá mạnh mẽ trong bối cảnh hiện nay.

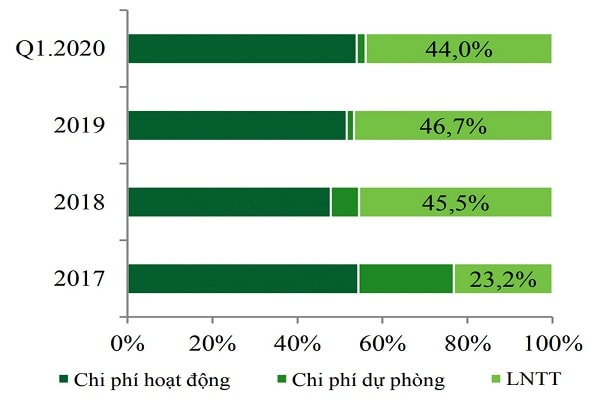

Cơ cấu tổng thu nhập của ACB

ACB sẽ trình ĐHCĐ thông qua việc chuyển đăng ký niêm yết toàn bộ cổ phiếu từ Sở giao dịch Chứng khoán Hà Nội (HNX) sang Sở giao dịch Chứng khoán TP.HCM (HOSE). Thời gian chuyển sàn do HĐQT quyết định.

Chuyển sàn niêm yết

Theo ACB, việc chuyển sàn sẽ là bước đi chủ động khi việc sáp nhập hai Sở giao dịch chứng khoán chỉ là vấn đề thời gian. Cùng đó, cổ phiếu ACB có tham vọng lọt vào trong các rổ chỉ số của HoSE như VN30 (tỷ trọng khoảng 4%), VN Diamond (10%), VNFinselect (12%), VNFinlead (12%)...

Ông Nguyễn Công Trí- Nhà đầu tư sàn MBS, cho biết để lọt các rổ chỉ số nói trên, thì cổ phiếu ACB phải có tính thanh khoản cao, thu hút được dòng tiền và được sự quan tâm của nhà đầu tư. Thực tế cho thấy các cổ phiếu MBB, VPB, TCB đã lọt trong rổ chỉ số VN30 nhưng giá cổ phiếu không có nhiều thay đổi. Đây là điều mà ACB phải tính đến nếu như không có sự thay đổi lớn về tình hình kinh doanh.

1.924 là tổng lợi nhuận trước thuế hợp nhất quý 1/2020 của ACB, tăng 12,7% so với cùng kỳ năm 2019.

Được biết, năm 2020, ACB đặt mục tiêu tổng tài sản tăng 12%, tiền gửi khách hàng tăng 12%, tín dụng tăng 11,75%; kiểm soát nợ xấu dưới 2%. Kế hoạch lợi nhuận trước thuế hợp nhất đạt khoảng 7.636 tỷ đồng.

Trong năm 2020, ACB dự kiến tăng vốn điều lệ thêm 4.988 tỷ đồng lên mức 21.615 tỷ đồng thông qua phát hành cổ phiếu để trả cổ tức cho cổ đông, thời gian dự kiến hoàn thành trong quý 4/2020. Theo đó, tỷ lệ cổ tức bằng cổ phiếu là 30%, tức cổ đông sở hữu 10 cổ phiếu hiện tại sẽ được nhận thêm 3 cổ phiếu mới.

Thách thức tăng trưởng

Kết thúc quý 1/2020, lợi nhuận trước thuế quý 1 của ACB đạt 1.924 tỷ đồng, tăng 12,7% so với cùng kỳ năm ngoái. Tuy nhiên, các chỉ tiêu về lợi nhuận của ACB chưa ghi nhận mức ảnh hưởng đáng kế do dịch bệnh COVID-19 khi thu nhập tiếp tục tăng và chi phí trích lập dự phòng rủi ro tín dụng duy trì thấp. Ngoài ra, tốc độ tăng trưởng lợi nhuận quý 1/2020 của ACB có phần dựa trên nền lợi nhuận thấp của quý 1/2019, yếu tố này sẽ không còn ở các quý còn lại trong năm.

Đáng chú ý, khẩu vị rủi ro của ACB rất thấp (ít tiếp xúc với ngành dễ tổn thương như xây dựng, bất động sản, du lịch - khách sạn và vận tải). Nhiều ngân hàng có tỷ trọng dư nợ với ngành du lịch - khách sạn ở mức trung bình 2,3% so với 1,8% của ACB (thấp thứ 2 sau Techcombank). Tỷ trọng dư nợ ngành xây dựng và bất động sản của ACB cũng chỉ 6,3%...

Chuyên gia kiểm toán Nguyễn Văn Hải cho rằng, mô hình kinh doanh thận trọng của ACB ít rủi ro nhưng sẽ mất đi nhiều cơ hội trong bối cảnh thị trường bất động sản và du lịch đang có bước phát triển mạnh mẽ. Điều này sẽ khó tạo cho ACB cú bứt phá mạnh mẽ trong kinh doanh. Do vậy, dù chuyển sang sàn HOSE, nhưng nếu ACB không thay đổi mô hình kinh doanh, sẽ khó hút được dòng tiền mạnh mẽ như VCB, BID, CTG, TCB, VPB, MBB…

Có thể bạn quan tâm

Áp lực đảo chiều cổ phiếu ACB

11:00, 23/07/2019

Ngân hàng ACB muốn thoái toàn bộ vốn tại Thuỷ Tạ

18:00, 19/03/2019

Chủ tịch HĐQT ACB Trần Hùng Huy: Mình không biết nhảy, không biết hát nhưng có thể học và không sợ quê!

12:53, 01/02/2019

ACB chưa thể bứt phá

12:30, 12/01/2019

Hai kịch bản tăng trưởng lợi nhuận

Ngân hàng Nhà nước đã đệ trình yêu cầu Thủ tướng Chính phủ tăng hạn mức tín dụng. Theo đó, các ngân hàng đáp ứng yêu cầu của Basel II có thể được cấp thêm hạn mức tín dụng từ 2% - 3% trong quý 3/2020, cũng là mùa cao điểm cho tăng trưởng cho vay. Nhờ vậy, các ngân hàng có thể sẽ tăng tốc về lợi nhuận trong nửa cuối năm 2020.

VCB vừa đưa ra 2 kịch bản tăng trưởng của ngành ngân hàng trong năm 2020. Kịch bản cơ sở (50%): tổng lợi nhuận của các ngân hàng tăng nhẹ so với năm 2019 mặc dù bị ảnh hưởng ở cả 2 nguồn thu nhập chính là thu nhập lãi thuần và thu nhập dịch vụ. Nguồn thu nhập từ hoạt động xử lý nợ đã trích lập giảm xuống và hoạt động trích lập diễn ra mạnh mẽ hơn. Trong khi đó, nợ xấu sẽ gia tăng ở nhóm khách hàng bị ảnh hưởng trực tiếp và nhóm khách hàng có nền tảng tài chính yếu.

Kịch bản kém khả quan (50%): tổng lợi nhuận của các ngân hàng chỉ giảm nhẹ so với năm 2019, nhưng chất lượng tài sản của các ngân hàng bị ảnh hưởng ở nhiều khía cạnh bao gồm lãi phải thu, giá trị thị trường của tài sản bảo đảm và nợ xấu thực chất…