Tín dụng - Ngân hàng

Tín hiệu tốt cho hạ lãi vay

Nhiều chuyên gia cho rằng, lãi vay vẫn chưa giảm tương ứng với lãi suất tiền gửi nên các ngân hàng còn dư địa hạ lãi vay trong bối cảnh nền kinh tế đang cần nới lỏng tiền tệ.

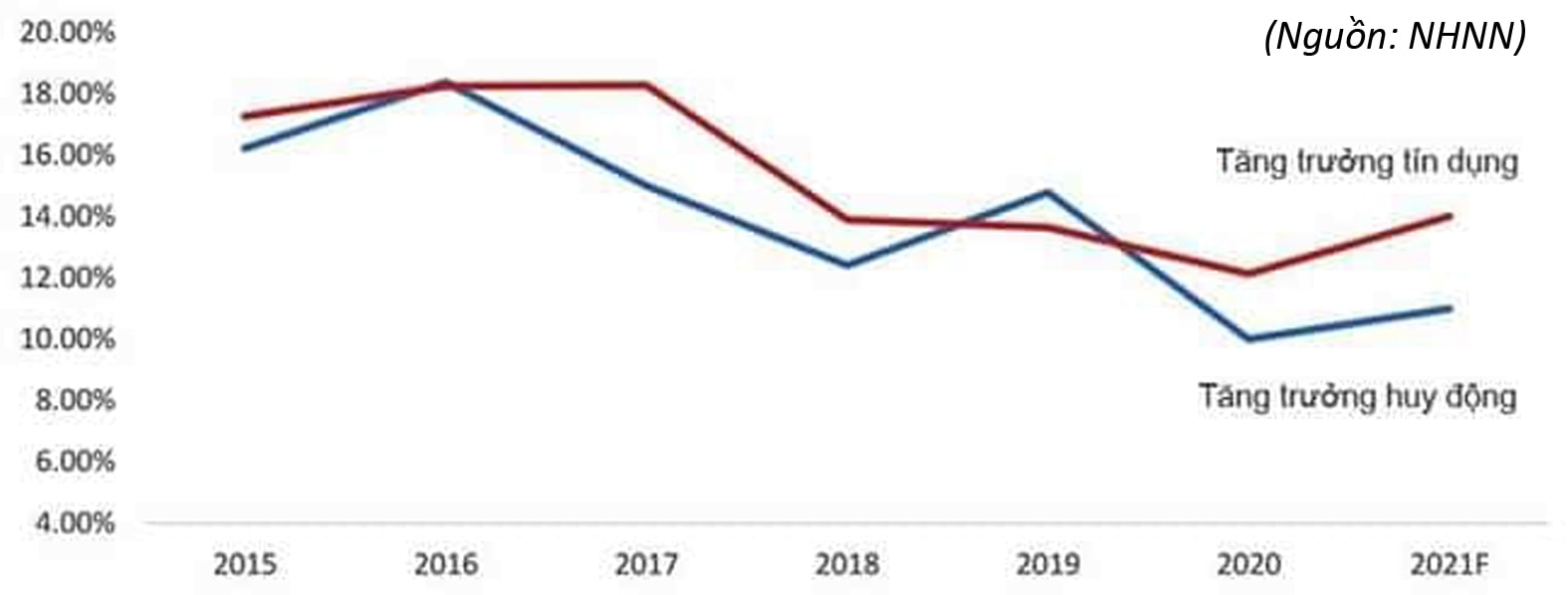

Tín dụng đang tăng trưởng cao hơn huy động.

Kiểm tra tiến độ và hiệu quả hỗ trợ lãi suất ngân hàng, gia hạn nợ, miễn giảm thuế, phí... cho doanh nghiệp bị ảnh hưởng nặng theo Nghị quyết 105/2021/NQ-CP là một trong số các giải pháp được đề xuất bởi 14 Hiệp hội doanh nghiệp đã cùng ký tên gửi Thủ tướng và các Phó Thủ tướng.

Còn dư địa hạ lãi suất

Trong nhóm các đề xuất liên quan đến ngân hàng, các Hiệp hội nói trên cũng mong muốn đối với các cá nhân, hộ kinh doanh, doanh nghiệp nhỏ và vừa (SME), cần cho phép cộng lãi suất ngân hàng vào dự nợ gốc 24 tháng; Gia hạn nợ 12 tháng đối với dư nợ ngắn hạn, 24 tháng đối với nợ trung và dài hạn.

Còn với đề xuất hạ lãi suất, theo các chuyên gia, đây là vấn đề đương nhiên, bởi nó cũng là chủ trương của NHNN. Bên cạnh đó, theo Fiin Group, lãi suất tiền gửi bình quân thực tế của hệ thống ngân hàng đã giảm từ mức hơn 6%/năm giai đoạn trước quý 2/2020 về mức 4,4%/năm nửa đầu năm 2021, trong khi lãi vay lại chưa giảm tương ứng. Do đó, đây là tín hiệu tốt để giảm lãi vay trong khi nền kinh tế cần nới lỏng để phục hồi.

Doanh nghiệp vẫn phải tự thân

NHNN vừa nới room tăng trưởng tín dụng cho 13 ngân hàng căn cứ trên tỷ lệ an toàn vốn và cả trên cam kết hạ lãi suất cho vay. Việc nới room tăng trưởng tín dụng cũng được đánh giá vừa là mục tiêu, vừa là động lực để các ngân hàng thực thi hạ lãi suất trên cơ sở tăng trưởng tín dụng sẽ giúp ngân hàng bù đắp khoản lợi nhuận có thể hy sinh khi lãi suất cho vay giảm thêm; đồng thời có thể được nới tiếp room tín dụng khi các TCTD cạn room và cần “quota” cho bệ phóng năm mới.

Các chuyên gia cho rằng ngành ngân hàng có thể xem xét ưu tiên cho du lịch, thủy sản…, là những ngành đang rất khó khăn do COVID-19 kéo dài, hay do duy trì “3 tại chỗ” ở khu vực ĐBSCL, nhưng lại có thể phục hồi ngay khi kinh tế mở cửa trở lại. Về dài hạn, đây vẫn là những ngành có thể phát sinh doanh thu, trả được nợ ngân hàng.

Theo ông Trần Hùng, Chủ doanh nghiệp xuất khẩu ở TP.HCM, việc xem xét khả năng cộng lãi suất, gia hạn nợ kéo dài hơn như kiến nghị của 14 Hiệp hội là rất cần thiết, đặc biệt khi NHNN chưa thể tính toán một gói hạ lãi suất cụ thể, dù những điều này chưa phát sinh trong Thông tư 14/2021/TT-NHNN. Dù vậy, các giải pháp này chỉ có tính trì hoãn áp lực tài chính cho doanh nghiệp ngắn hạn. Bản thân các doanh nghiệp vẫn phải tự thân tìm giải pháp tổng thể để “sống còn”.

Có thể bạn quan tâm

HẠ LÃI VAY, NÊN HAY KHÔNG: Đến lúc ngân hàng có trách nhiệm xã hội

05:00, 25/08/2021

HẠ LÃI VAY, NÊN HAY KHÔNG: Mong ngân hàng đừng "vô cảm"

05:00, 24/08/2021

HẠ LÃI VAY, NÊN HAY KHÔNG: Cần nới hạn trích lập dự phòng rủi ro?

10:59, 16/08/2021

HẠ LÃI VAY, NÊN HAY KHÔNG: Ngân hàng có thể giảm lãi 3%-5%?

11:00, 15/08/2021