Tín dụng - Ngân hàng

Ngân hàng dồn dập đua tăng vốn

Mặc dù thừa thanh khoản, room tín dụng mới chưa được cấp nhưng các ngân hàng vẫn tiếp tục tăng vốn để ứng phó nợ xấu và sẵn sàng cho chu kỳ vốn mới.

>>> “Muôn nẻo đường” tăng vốn

Tăng vốn là kế hoạch nằm trong chiến lược chung của các ngân hàng Việt Nam từ nay đến 2025, khi các ngân hàng vừa phải hướng đến đáp ứng chuẩn mực Basel III, chuẩn báo cáo tài chính IFRS và các yêu cầu mới.

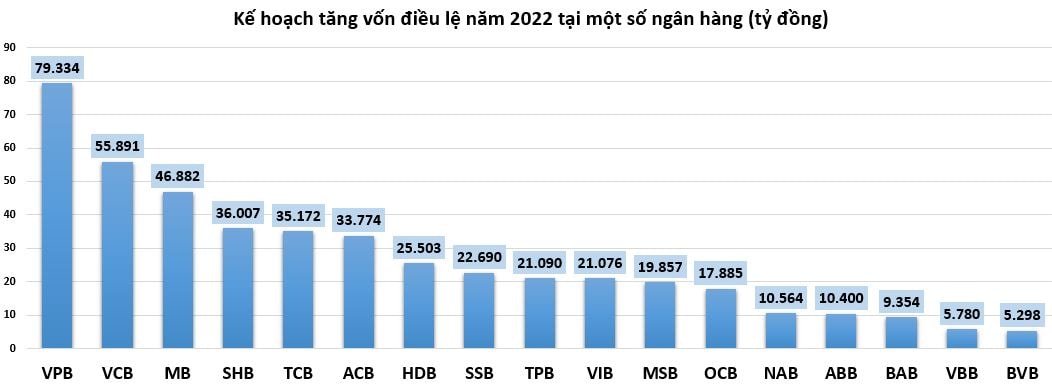

Năm 2022 có khoảng 20 ngân hàng lên kế hoạch tăng vốn điều lệ

Đua tăng vốn điều lệ

Ngân hàng Techcombank mới đây đã được NHNN chấp thuận tăng vốn điều lệ tối đa thêm 63.237.160.000 đồng bằng hình thức phát hành cổ phiếu ESOP.

Trước đó, trong tháng 5/2022, ACB cũng được NHNN chấp thuận tăng vốn điều lệ thêm tối đa 6.754.870.190.000 đồng từ nguồn lợi nhuận sau thuế chưa phân phối.

BVB (Bản Việt) cũng được NHNN BVB tăng vốn điều lệ tăng thêm tối đa 1.618.360.000.000 đồng dưới hình thức phát hành từ nguồn vốn chủ sở hữu, phát hành cho cổ đông hiện hữu và phát hành ESOP.

Còn OCB thì được tăng vốn điều lệ tối đa thêm 58.823.410.000 đồng, trong đó: tăng vốn điều lệ thêm tối đa 50.000.000.000 đồng thông qua phát hành cổ phiếu ESOP và thêm tối đa 8.823.410.000 đồng thông qua phát hành cổ phiếu riêng lẻ cho nhà đầu tư nước ngoài (Ngân hàng Aozora) theo Phương án tăng vốn điều lệ. Đồng thời Ngân hàng Aozora - cổ đông lớn của OCB được mua cổ phần của OCB theo phương án phát hành cổ phiếu riêng lẻ…

Như vậy trong nhóm các NH được chấp thuận phê duyệt tăng vốn nói trên, chỉ có OCB là có phát hành riêng lẻ nhà đầu tư ngoại.

Ghi nhận hiện tại, Techcombank đã cạn room ngoại khi khóa room tại 22,49% vào 2021. ACB cũng cạn room ngoại với khối ngoại sở hữu trên 30% tỷ lệ cho phép. Việc các ngân hàng tăng vốn thêm sẽ giúp hở một dư địa mới tương ứng tạo điều kiện cho các ngân hàng mà khối ngoại đã vượt room sở hữu được phép bán chứng khoán hoặc mua thêm mới. Tuy nhiên đây chỉ một trong số các động lực cho các ngân hàng tăng vốn.

>>> Ngân hàng nào trong nhóm Big4 còn dư địa tăng vốn điều lệ?

Tác động tới tín dụng

Theo ông Nguyễn Quốc Hùng, Tổng thư ký Hiệp hội Ngân hàng Việt Nam, một trong những điểm mới khi áp dụng IFRS với các ngân hàng là IFRS9 đưa ra mô hình tổn thất tín dụng dự kiến (ECL). Theo đó, các ngân hàng sẽ phải trích lập dự phòng cho các khoản tổn thất trong tương lai, ngược với thực tiễn hiện hành là chỉ trích lập dự phòng cho các tổn thất đã phát sinh. Nhờ vậy, các ngân hàng sẽ quản trị rủi ro tốt hơn.

Quy mô vốn chủ sở hữu của các ngân hàng đang có dấu hiệu chậm lại, các ngân hàng do đó vẫn sẽ phải tiếp tục tăng vốn trong trung và dài hạn. Ảnh: Quốc Tuấn

Theo Fitch Ratings, CAR của ngân hàng Việt Nam thấp hơn nhiều so với mức bình quân 19,4% của các ngân hàng tại Đông Nam Á. Do đó, hệ thống ngân hàng sẽ cần bổ sung vốn lên tới 10,7 tỷ USD (2,9% GDP) để đảm bảo khoản dự phòng rủi ro cho khoản vay có vấn đề và duy trì hệ số CAR ở mức 10%.

Ths. Nguyễn Lê Ngọc Hoàn, Chuyên gia tài chính cho biết, trong quá khứ, VietinBank từng bị hạn chế CAR dẫn đến giảm tăng trưởng tín dụng. Như vậy nếu hệ số CAR thấp mà các ngân hàng không tăng vốn thì điều này sẽ ảnh hưởng lớn đến nhu cầu vốn đầu tư cho phát triển kinh tế – xã hội, nhất là nhu cầu vốn của các doanh nghiệp vốn phụ thuộc vào ngân hàng.

“Các ngân hàng có thể tăng vốn thông qua tăng vốn cấp 1, tăng vốn cấp 2, vừa tăng vốn tự có vừa giảm tài sản rủi ro để cân đối tăng nguồn lực cho tăng trưởng tín dụng. Tuy nhiên, trong bối cảnh tăng tín dụng nóng như hiện nay thì ẩn số tăng trưởng tín dụng 2 quý cuối năm có thể chưa rõ ràng. Điều đó không làm kìm hãm các ngân hàng phải tăng vốn điều lệ, vốn tự có không chỉ sẵn sàng cho năm nay mà cả năm sau”, ông Hoàn nhấn mạnh.

Có thể bạn quan tâm

Taseco Land tăng vốn lên 2.700 tỷ đồng, nghiên cứu mở rộng quỹ đất trên 2.000 ha

15:03, 29/06/2022

Xây dựng SCG dự kiến tăng vốn trong năm nay

20:13, 15/06/2022

ABBANK lên kế hoạch tăng vốn điều lệ lên 10.400 tỷ đồng

04:30, 21/04/2022

Ngân hàng nào trong nhóm Big4 còn dư địa tăng vốn điều lệ?

05:30, 25/03/2022

Tăng vốn điều lệ "khủng", cổ phiếu chứng khoán vẫn kỳ vọng tăng nhiệt

11:30, 21/03/2022