Tín dụng - Ngân hàng

Sẽ không có đợt nới room tín dụng tiếp theo?

Mặc dù NHNN vừa có đợt phân bổ chỉ tiêu tăng trưởng tín dụng cho các ngân hàng vào ngày 7/9 mới đây, nhưng các TCTD và doanh nghiệp cũng vẫn kỳ vọng còn đợt nới room lần nữa vào cuối năm.

>>>NHNN đã thực hiện điều chỉnh chỉ tiêu tăng trưởng tín dụng năm 2022

Tuy nhiên, kỳ vọng đó vẫn đang gặp những nhận định với các diễn biến trái chiều.

Dù vừa được nới room tín dụng và vốn chưa thể chảy mạnh, các NHTM vẫn hi vọng còn một đợt nới room kế tiếp. Liệu điều này có khả thi? Ảnh minh họa

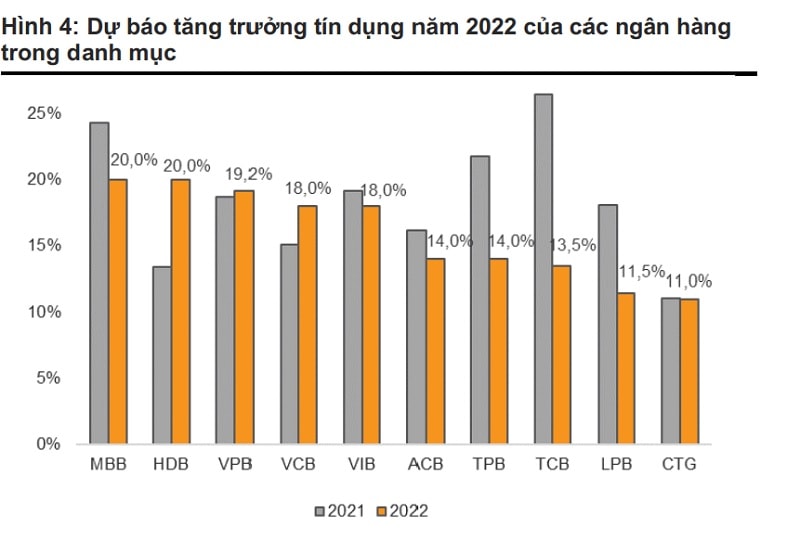

Theo CTCK VNDirect, tín dụng toàn ngành đã tăng mạnh 9,91% so với đầu năm tính đến cuối tháng 8, nhưng đà tăng đã chậm lại khi chỉ tăng thêm 0,47% kể từ quý 2/2022. Ngân hàng Nhà nước (NHNN) đã nới hạn mức tín dụng cho 18 ngân hàng thương mại vào đầu tháng 9. Theo hạn mức tín dụng mới của các ngân hàng này (chiếm 80% tín dụng hệ thống), tổng tăng trưởng tín dụng sẽ đạt gần 13% vào cuối năm. Với lưu ý 20% thị phần tín dụng còn lại không được phản ánh trong tính toán của bộ phận nghiên cứu, nhưng đã sát với mục tiêu 14% của NHNN; và với mục tiêu hàng đầu là kiểm soát lạm phát và ổn định vĩ mô hiện nay, VNDirect nhận thấy sẽ ít có khả năng các ngân hàng thương mại được nhận thêm hạn mức tín dụng từ giờ cho đến hết năm.

Cũng theo VNDirect, nhìn chung, trong đợt cấp tín dụng ngày 7/9, NHNN đã ưu tiên các NHTM có cơ cấu tín dụng lành mạnh (tỷ trọng cho vay các phân khúc rủi ro như bất động sản và trái phiếu doanh nghiệp thấp và/hoặc tỷ trọng cho vay bán lẻ cao), tham gia cơ cấu lại các tổ chức tài chính yếu kém, chất lượng tài sản lành mạnh và tỷ lệ an toàn vốn (CAR) cao - đơn cử như MBB, HDB, VIB, Agribank...

>>>Nới room tín dụng vẫn khó đáp ứng nhu cầu vốn cho doanh nghiệp

Đáng chú ý, STB-Sacombank được hạn mức cao nhất là 4%, cao hơn kỳ vọng của thị trường.

Đối với trường hợp STB, một chuyên gia có nhận định đây là trường hợp nới room đặc biệt nhưng phù hợp bởi STB được cấp room đầu năm không cao, ngân hàng cũng đã triển khai tăng trưởng tín dụng hết hạn mức được cấp và đảm bảo chất lượng tín dụng cũng như các chỉ tiêu tài chính để đạt điều kiện nới cấp thêm. Điều đáng lưu ý STB là ngân hàng đang trong giai đoạn nước rút hoàn tất đề án tái cơ cấu hậu sáp nhập ngân hàng Phương Nam. Ngân hàng theo đó không chỉ cần được hỗ trợ để có thu nhập và lợi nhuận tích lũy, xử lý hệ quả còn lại, còn cần bệ phóng cho năm tới với nhiều kỳ vọng. Nhắc lại nhận định của một CTCK cách đây chưa lâu về trường hợp STB và room, vị chuyên gia nhận định đây có thể cũng là một cơ sở để giải thích về room tín dụng được nới cao của STB trong đợt.

Nhắc lại nhận định cụ thể của VCSC, công ty chứng khoán này đã cho rằng đối với việc thực thi cam kết Hiệp định Thương mại Tự do Liên minh châu Âu - Việt Nam (EVFTA), trong 5 năm kể từ ngày hiệp định có hiệu lực (ngày 01/08/2020), Việt Nam đã cam kết xem xét cho phép 2 tổ chức tín dụng châu Âu được phép sở hữu tới 49% vốn điều lệ của 2 ngân hàng Việt Nam, và STB là ứng viên sáng giá. Bởi lẽ hiện còn 32,5% lượng cổ phiếu đang lưu hành của ngân hàng được giữ làm tài sản thế chấp cho một khoản nợ không thanh toán được đã được chuyển nhượng cho Công ty Quản lý tài sản của các tổ chức tín dụng Việt Nam (VAMC). Theo đó, nhóm phân tích của VCSC cho rằng việc bán 32,5% này trong một lần sẽ tính đem lại giá trị cao nhất cho VAMC, và do số cổ phần này vượt quá ngưỡng tối đa 30% (hiện đang áp dụng cho các ngân hàng), nên việc bán sẽ phải được thực hiện theo một miễn trừ đặc biệt như EVFTA .

Lưu ý là cũng liên quan đến nhận định các ứng viên sáng giá thực thi cam kể EVFTA, một số CTCK còn gọi tên VPBank, Techcombank và HDBank. Các ngân hàng này cũng đã được nới room trong đợt 7/9.

Quay lại với nhận định chung về các ngân hàng đã được nới room, CTCK VNDirect nhấn mạnh tăng trưởng tín dụng đã và đang chậm lại một cách rõ rệt khi kiểm soát lạm phát và ổn định kinh tế vĩ mô vẫn đang là ưu tiên hàng đầu của Chính phủ trong thời gian còn lại của năm 2022.

Dẫn ý kiến của Thống đốc NHNN Nguyễn Thị Hồng, cho biết NHNN sẽ tiếp tục duy trì mục tiêu tăng trưởng tín dụng là 14% cho năm 2022 như kế hoạch từ đầu năm, tuy rằng trước đó đã có một số ý kiến đề xuất nâng mục tiêu tăng trưởng tín dụng hệ thống lên 15-16%, theo VNDirect, điều này cho thấy sự thận trọng của NHNN trước những biến động và rủi ro có thể xảy ra, khi mà (1) Fed chắc chắn sẽ tiếp tục tăng lãi suất vào cuối năm nay, (2) đồng đô la Mỹ tăng giá mạnh gây áp lực lên tỷ giá hối đoái của Việt Nam và (3) áp lực lạm phát. Bên cạnh đó, NHNN muốn ngăn chặn cuộc chạy đua tăng lãi suất tiền gửi giữa các NHTM khi nhu cầu tín dụng trong nước đang rất mạnh mẽ hiện nay.

Có thể nói là dự báo của VNDirect về việc các ngân hàng khó có khả năng được nới thêm đợt room tín dụng nữa, đang đi ngược với kỳ vọng của số đông. Trước đó, không ít ngân hàng thương mại không có tên trong đợt nới room vừa qua, đã chia sẻ với DĐDN về khả năng được xem xét và đánh giá tốt với các chỉ tiêu tài chính, và có thể được phân bổ thêm hạn mức để cấp tín dụng cho vay, một mặt tham gia vào đợt giải ngân gói lãi suất cấp bù lãi suất 2%, một mặt duy trì thu nhập lãi - nguồn thu chính của các ngân hàng, và quan trọng không kém là đáp ứng được nhu cầu tốt hơn của khách hàng vào dịp cuối năm.

Nguồn: VNDirect

Theo tính toán của TS Cấn Văn Lực, thành viên Hội đồng Tư vấn Chính sách Tài chính tiền tệ quốc gia sau khi NHNN thực hiện phân bổ chỉ tiêu tín dụng mới, thực tế NHNN vẫn chưa sử dụng hết room trong tổng chỉ tiêu 14%. Vẫn còn đâu đó khoảng 200.000 tỷ đồng. Và đây là cũng là cơ sở để các ngân hàng vẫn còn một đợt nới room kế tiếp.

Một tính toán khác theo ghi nhận chu kỳ tăng trưởng tín dụng rất mạnh, thậm chí gấp đôi vào tháng cuối năm; Bên cạnh đó, "thông lệ" của nhiều năm qua, các NHTM cũng đã quen được NHNN phân bổ thêm một đợt nới room cuối, đáp ứng nhu cầu vốn đột biến chuẩn bị cho hoạt động sản xuất kinh doanh đón dịp Lễ Tết cuối năm, vừa là chuẩn bị "tổng kết" để "chạy đà cho tính toán chỉ tiêu tăng trưởng tín dụng của năm mới; Do đó, dù nhận biết có thể đợt phân bổ vừa qua đã "tiêu cạn" chỉ tiêu hoặc không, Tổng Giám đốc một nhà băng cho biết các NHTM vẫn ngóng chờ thêm room tín dụng tháng cuối.

Thậm chí, một chuyên gia nói thêm với DĐDN, ngay lúc này, không thể mong đợi NHNN có quyết sách nới room lên 15% hay 16%, bởi chỉ tiêu tăng trưởng tín dụng 14% theo ông cũng tính toán là chưa hết. Cùng với đó, còn cả một quý để NHNN tiếp tục theo dõi xem xét các yếu tố chi phối chính sách tiền tệ như lạm phát, lãi suất, tỷ giá, tốc độ tăng trưởng GDP, khả năng phục hồi sản xuất, hấp thụ vốn của doanh nghiệp lẫn cả sức khỏe hệ thống, nợ xấu ngân hàng, tăng trưởng tín dụng và chưa kể việc giải ngân gói hỗ trợ lãi suất 2%... Đến thời điểm khi có thể tạm nhận diện gần như đủ các dữ liệu một cách chắc chắn, NHNN sẽ có chính sách linh hoạt phù hợp.

Có thể bạn quan tâm

CHIẾN LƯỢC VỐN CỦA DOANH NGHIỆP (Kỳ 6): Mở rộng mục tiêu tăng trưởng tín dụng hay không?

04:00, 27/08/2022

Rà soát, điều chỉnh tăng trưởng tín dụng của dữ liệu 14% còn lại

13:45, 11/08/2022

Lợi nhuận ngân hàng quý I/2022: Tín hiệu tích cực từ tăng trưởng tín dụng

05:00, 22/04/2022