Tín dụng - Ngân hàng

Ngân hàng năm 2022: Tăng trưởng lợi nhuận khoảng 35% so với cùng kỳ

Các ngân hàng đã bắt đầu công bố kết quả kinh doanh quý IV/2022, được cho là yếu hơn so với 3 quý đầu năm. Song tựu trung cả năm, lợi nhuận ngành ngân hàng vẫn tăng trưởng cao so với 2021.

>>Ngành ngân hàng đã “thích ứng với thế giới biến động” ra sao trong năm 2022?

Theo báo cáo cập nhật ngành ngân hàng của CTCK SSI vừa công bố, Bộ phận SSI Research ghi nhận năm 2022, tăng trưởng lợi nhuận ngành ngân hàng mạnh mẽ do lợi suất sinh lời của tài sản và chi phí trích lập dự phòng quay trở lại mức bình thường.

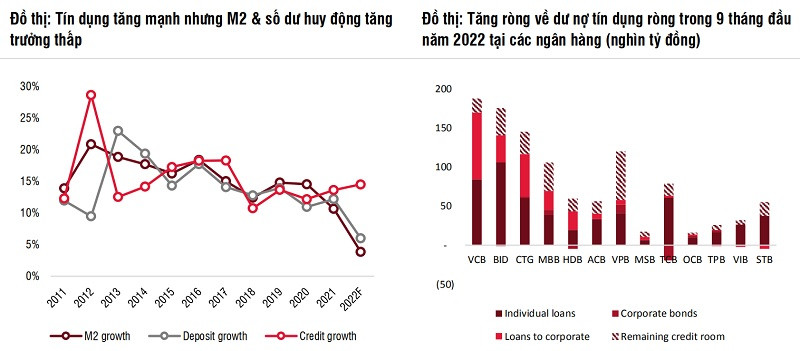

Tín dụng tăng trưởng mạnh hơn so với năm 2021, là một trong những yếu tố giúp các ngân hàng đạt tăng trưởng lợi nhuận cao so với cùng kỳ

Một số ngân hàng lớn đã tổ chức hội nghị tổng kết 2022 hoặc công bố chính thức kết quả lợi nhuận kinh doanh quý IV, qua đó cho thấy tuy có một số nhà băng giảm lợi nhuận, song tăng trưởng so với cùng kỳ vẫn ở mức cao.

SSI Reseach cho rằng do kết quả kinh doanh của ngành ngân hàng trong năm 2021 bị ảnh hưởng bởi Covid-19 và kết quả năm 2022 chưa phản ánh nhiều tác động của mặt bằng lãi suất tăng cũng như thị trường bất động sản trì trệ, nên tăng trưởng lợi nhuận năm 2022 so với cùng kỳ ở mức tương đối cao, phù hợp với kỳ vọng của các nhà phân tích. Trong 9 tháng đầu năm 2022 (3 quý đã có công bố chính thức và đầy đủ), lợi nhuận trước thuế của ngân hàng tăng 39% so với cùng kỳ).

Theo ước tính của SSI Research, tăng trưởng có thể sẽ yếu đi trong quý 4 năm 2022 do sự biến động về chi phí vốn, căng thẳng thanh khoản tại một số thời điểm và có độ trễ trong việc định giá lại các khoản vay theo lãi suất huy động. Bên cạnh đó, các ngân hàng cũng đưa ra các gói hỗ trợ với lãi suất cho vay giảm 1~2% trong tháng 11 và tháng 12. Do đó, dự báo tăng trưởng lợi nhuận cả năm sẽ đạt khoảng 35% so với cùng kỳ (giảm tốc nhẹ so với tăng trưởng trong 9 tháng đầu năm).

Kết thúc 2022, Vietcombank (VCB) ghi nhận tín dụng tăng trưởng vượt mốc 1,15 triệu tỷ đồng, tăng 19% so với cuối năm 2021, kiểm soát trong tỷ lệ tăng trưởng được NHNN giao. Chất lượng tín dụng được kiểm soát tốt. Dư nợ nhóm 2 là 3.289 tỷ đồng, tỷ lệ nợ nhóm 2 ở mức 0,29%, giảm 0,08 điểm % so với 2021 (0,36%). Tổng dư nợ xấu là 7.662 tỷ đồng với tỷ lệ nợ xấu ở mức 0,67%, thấp hơn đáng kể so với kế hoạch được giao. Dư quỹ dự phòng rủi ro là 35.603 tỷ đồng; Tỉ lệ dự phòng bao nợ xấu nội bảng đạt mức cao nhất hệ thống ngân hàng (khoảng 465%).

Theo ông Nguyễn Thanh Tùng - Phó Tổng Giám đốc phụ trách Ban điều hành Vietcombank, các chỉ tiêu doanh số thẻ, bảo hiểm, phát triển khách hàng bán buôn-bán lẻ đều đạt kết quả tăng trưởng ấn tượng từ mức 37% đến 100%. Lợi nhuận trước thuế riêng lẻ của ngân hàng tăng 39% so với năm 2021 và đạt 119% kế hoạch năm 2022. NIM đạt 3,51%, tăng 0,24 điểm % so với 2021. Chỉ số ROAA và ROAE duy trì ở mức cao, tương ứng là 1,84% và 24,25%.

VietinBank (CTG) cũng công bố các kết quả kinh doanh ấn tượng của 2022 với lợi nhuận trước thuế riêng lẻ ước đạt 20,5 nghìn tỉ đồng, đạt mục tiêu kế hoạch Đại hội đồng cổ đông đề ra. Lãnh đạo VietinBank nhấn mạnh về tỷ lệ nợ xấu được kiểm soát ở mức thấp (~1,2%), tỷ lệ bao phủ nợ xấu xấp xỉ 190% (tăng 10% so với năm 2021); Thu hồi nợ xử lý rủi ro với kết quả thu hồi nợ gốc lãi xử lý rủi ro tăng hơn 60% so với số thu năm 2021, cho thấy rủi ro giảm chất lượng tín dụng ở VietinBank đang được kiểm soát tốt.

>>Lựa chọn cổ phiếu phòng thủ ngân hàng nào?

Trong khi đó, BIDV (BID) đã công bố kết quả kinh doanh 2022 với ước lợi nhuận trước thuế hợp nhất đạt 23.190 tỷ đồng, tăng hơn 70% so với năm 2021. BIDV không chỉ vượt kế hoạch lợi nhuận đề ra 12,6% mà còn là ngân hàng có mức tăng trưởng cao gấp 2 lần so với tăng trưởng bình quân của hệ thống, như ước tính trên của SSI...

Ở khối NHTM, VPBank - nhà băng đã tạm chiếm ngôi vương lợi nhuận ngành của Vietcombank trong 2021 nhờ giao dịch tài sản vốn cổ phần - trong năm nay hứa hẹn tiếp tục ghi lợi nhuận tỷ đô. Tạm tính 9 tháng 2022, lợi nhuận trước thuế hợp nhất của VPBank đã ghi nhận đạt hơn 19,8 nghìn tỷ đồng sau 9 tháng đầu năm, tăng 69% so với cùng kỳ.

Một NHTM cũng khiến nhóm Big 4 phải "dè chừng" vì nhiều năm dẫn trước về lợi nhuận tỷ đô, Techcombank đến cuối 30/9/2022, cũng ghi nhận lợi nhuận trước thuế hợp nhất đạt 20,8 nghìn tỷ đồng, tăng 21,8% so với cùng kỳ năm trước. Nợ xấu 0,6% với tỷ lệ bao phủ nợ xấu lành mạnh, đạt 165,0%, phản ánh chất lượng tín dụng ổn định của ngân hàng...

Tất nhiên, một điều đáng lưu ý là trong khi các NH dẫn đầu liên tục báo lãi to, đặc biệt khối NHTM cũng đã phản ánh kết quả 3 quý đầu năm rất tích cực, thì các vấn đề nợ tái cơ cấu từ COVID-19, dư nợ cho vay bất động sản, quy mô danh mục trái phiếu lớn... cũng gây lo ngại suy giảm hiệu quả và đặc biệt khả năng tăng trưởng lợi nhuận của các ngân hàng.

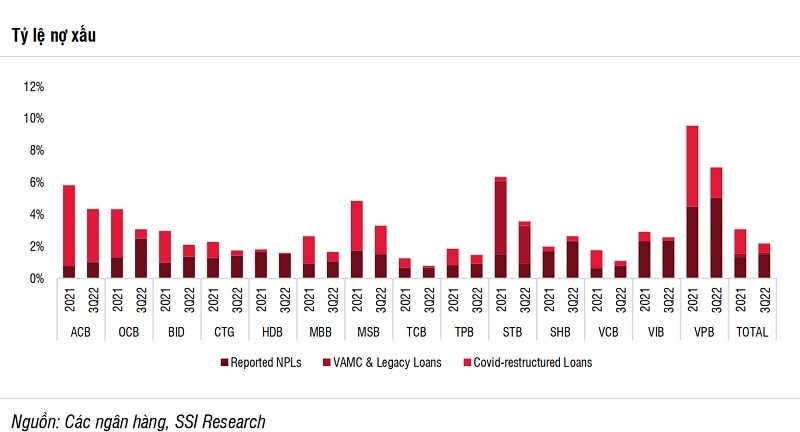

Tỷ lệ nợ xấu ở các NH theo SSI Research thống kê

Nhưng dựa vào thu nhập của các ngân hàng vẫn chủ yếu từ tín dụng, hoạt động tăng trưởng tín dụng theo đó thực tế đã đóng góp phần lớn lợi nhuận "to" cho ngân hàng trong 3 quý đầu năm.

Theo SSI Research, tín dụng năm 2022 tăng trưởng mạnh hơn so với năm 2021, trong đó với việc điều chỉnh cơ cấu tín dụng có sự điều chỉnh theo hướng giảm dư nợ cho vay trái phiếu doanh nghiệp. Dẫn số liệu của NHNN, tăng trưởng tín dụng năm 2022 ước tính đạt 14,5%, cao hơn mức tăng trưởng của năm 2021 là 13,6%, SSI Research cho biết Động lực tăng trưởng tín dụng trong 9 tháng đầu năm 2022 vẫn đến từ mảng bán lẻ. VCB và CTG là hai ngân hàng duy nhất có tốc độ tăng trưởng tín dụng KHDN tương đối ngang bằng với tín dụng KHCN.

"Xem xét dư nợ tín dụng theo từng lĩnh vực, tính đến hết tháng 9/2022, dư nợ cho vay mua nhà tăng trưởng 20,1% so với đầu năm, vượt xa tốc độ tăng trưởng tín dụng chung, trong khi đó dư nợ cho vay chủ đầu tư bất động sản tăng trưởng 7,4% so với đầu năm, trong bối cảnh hoạt động cho vay bất động sản được giám sát chặt chẽ hơn. Theo số liệu của NHNN, dư nợ cho vay lĩnh vực bất động sản (bao gồm cả chủ đầu tư và người mua nhà) vẫn chiếm 20,9% tổng tín dụng. Đồng thời, một số ngân hàng có xu hướng giảm quy mô danh mục trái phiếu doanh nghiệp, ví dụ như tại TCB và HDB".

BIDV là một trong những ngân hàng tăng trưởng lợi nhuận cao, với ghi nhận gấp 2 lần so với tăng trưởng bình quân ước tính cả năm của hệ thống

Ngoài ra, ghi nhận trên thị trường cho thấy một số nhà băng có mối quan hệ hợp tác với các đối tác là chủ doanh nghiệp bất động sản lớn, điển hình như MB hoặc VPBank, hay thậm chí Sacombank... cũng đang được nhà đầu tư chú ý về phương hướng hỗ trợ xử lý trái phiếu, thanh khoản dự án và dòng tiền/ nợ vay của chủ đầu tư.

"Chất lượng tài sản vẫn được duy trì trong quý 3 nhưng có thể yếu đi từ quý 4/2022. Đối với các ngân hàng trong phạm vi nghiên cứu của chúng tôi, tỷ lệ trên tổng dư nợ của các khoản nợ xấu được báo cáo, trái phiếu VAMC & nợ cơ cấu thuộc chu kỳ trước, các khoản vay tái cơ cấu do Covid lần lượt là 1,47%; 0,14% và 0,57%. Những tỷ lệ này tại thời điểm cuối năm 2021 lần lượt là 1,29%; 0,27% và 1,51%. Điều này cho thấy các khoản vay tái cơ cấu do Covid-19 sau khi hết hạn đã có hồi phục tương đối tốt trong 9 tháng đầu năm 2022. Tuy nhiên, chúng tôi cho rằng chất lượng tín dụng sẽ yếu đi từ quý 4 năm 2022, do những thời điểm gián đoạn về nguồn cung tín dụng và mặt bằng lãi suất cho vay cao hơn", SSI Research đánh giá.

Có thể bạn quan tâm

Ngân hàng Tascombank của Ukraine đã thử nghiệm thành công e-Hryvnia

17:00, 16/01/2023

Sức ép và triển vọng của ngành ngân hàng năm 2023

05:10, 11/01/2023

Dấu ấn sản phẩm dịch vụ thanh toán số dành cho doanh nghiệp của ngân hàng Phương Đông

07:24, 10/01/2023

Năm 2023, cổ phiếu ngân hàng nào sẽ hưởng lợi về room tín dụng?

05:30, 07/01/2023

MSVN: Khủng hoảng bất động sản hiện tại có liên kết hạn chế với ngân hàng

05:00, 08/01/2023