Tín dụng - Ngân hàng

Nền lãi suất cao không ảnh hưởng biên lãi ròng của ngân hàng

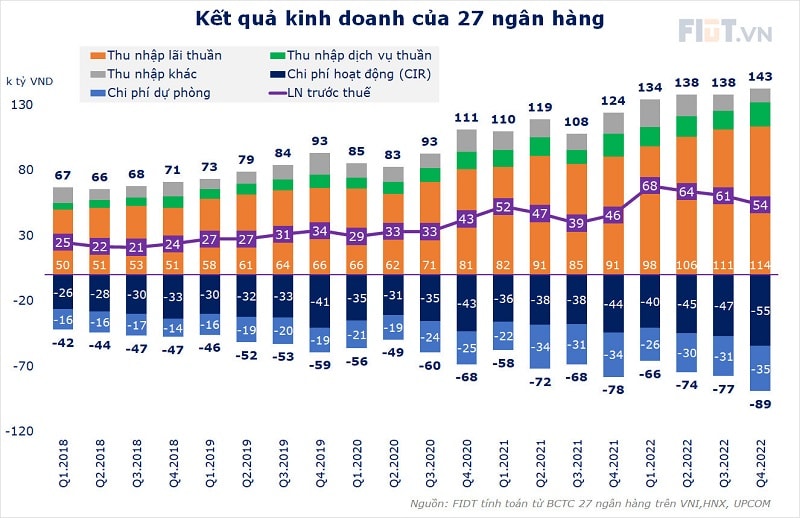

Năm 2022, thu nhập lãi thuần của các ngân hàng vẫn tiếp tục gia tăng trong các quý cuối 2022. Theo đó, NIM của các ngân hàng dường như không bị ảnh hưởng vì nền lãi suất cao.

>>Những điểm nóng tác động triển vọng nhóm ngành cổ phiếu năm 2023

Thu nhập lãi của các ngân hàng nhìn chung vẫn tăng, tuy nhiên các thu nhập khác, đặc biệt đầu tư-chứng khoán suy giảm khi thị trường khó khăn. Ảnh minh họa

Lợi nhuận của ngành ngân hàng (xét nhóm 27 ngân hàng niêm yết trên 3 sàn HoSe, HNX, UpCOM) đã chính thức xác nhận đỉnh vào quý 1/2022 với lợi nhuận trước thuế (LNTT) đạt 68 nghìn tỷ; sau đó lợi nhuận giảm dần và đạt mức 54 nghìn tỷ vào quý 4 2022.

Tính chung cả năm, LNTT của 27 ngân hàng đạt 246 nghìn tỷ, tăng 33,5% so với 2021. Đây là động lực lớn giúp bảo toàn lợi nhuận toàn thị trường và duy trì tăng trưởng EPS cao của thị trường Việt Nam.

Theo báo cáo ước tính, quán quân lợi nhuận năm 2022 thuộc về ngân hàng Vietcombank với mức lãi riêng lẻ tăng gần 40%, lên 36.774 tỷ đồng. BIDV đạt LNTT hợp nhất là 23.190 tỷ đồng. VietinBank có đà tăng trưởng có chậm hơn khi LNTT riêng lẻ năm 2022 ước đạt 20.500 tỷ đồng, tăng hơn 20% so với năm trước. Ở nhóm NHTM, á quân sau Vietcombank về lợi nhuận, Techcombank đã lấy lại vị thế khi gặt hái được hơn 25.500 tỷ đồng, tăng 10% so với năm liền trước. MBBank ghi nhận hơn 22.700 tỷ đồng LNTT, tăng tới 28% so với cùng kỳ năm trước và vượt qua VPBank đạt hơn 21.200 tỉ đồng. Một loạt nhà băng khác cũng đã báo LNTT tích cực như ACB với 17.100 tỷ đồng; VIB 10.500 tỷ đồng; HDBank trên 10.500 tỷ đồng, mức cao nhất của ngân hàng này; TPBank 7.800 tỷ đồng, Sacombank 6.339 tỷ đồng tăng tới 44% so với 2021, MSB đạt 5.700 tỷ đồng, LietVietPostBank 5.600 tỷ đồng, OCB 5.000 tỷ đồng...

Tổng thu nhập hoạt động (TOI) của 27 ngân hàng niêm yết cũng chưa có dấu hiệu suy giảm và có xu hướng đi ngang. Điều này cho thấy thu nhập lãi vẫn tăng nhưng các thu nhập khác của ngân hàng đã suy giảm khi thị trường khó khăn.

Vậy nguyên nhân dẫn đến lợi nhuận ngân hàng đạt đỉnh quý 1 là do chi phí vốn giai đoạn đầu 2022 còn thấp, nhưng sau đó lợi nhuận giảm dần đến quý 4 2022, chủ yếu là là do chi phí vốn gia tăng. Có thể thấy rõ điều đó hơn trong mục khoản chi phí hoạt động và chi phí dự phòng của các ngân hàng tiếp tục gia tăng.

Chi phí dự phòng tăng do rủi ro chất lượng tài sản suy giảm khi lãi suất tăng cao, điều này là hợp lý trước các rủi ro kinh tế và thị trường bất động sản.

Dựa trên kết quả kinh doanh đã được công bố của các ngân hàng, chúng tôi cho rằng vào các quý đầu 2023 sẽ tiếp tục tương đối khó khăn với ngành khi áp lực trích lập dự phòng sẽ tiếp tục cao và NIM (biên lãi ròng) khó có thể mở rộng (hoặc có xu hướng thu hẹp).

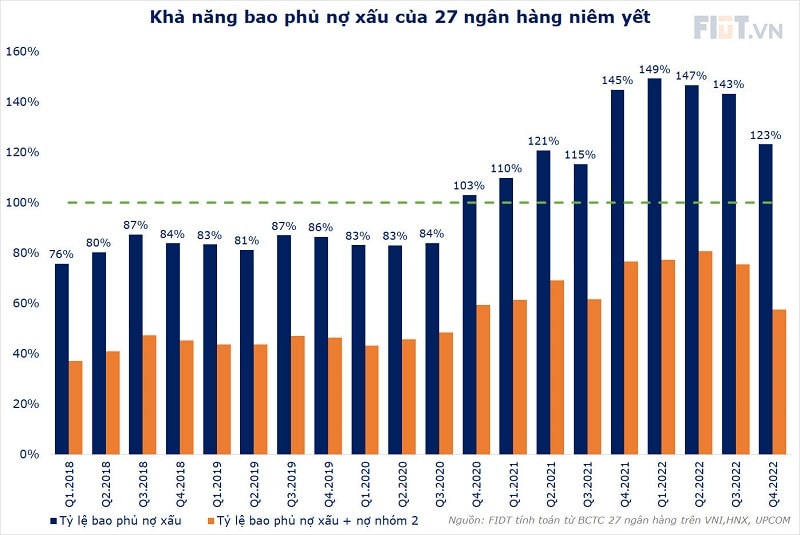

Nợ xấu của 27 ngân hàng niêm yết ở mức 1,6% cuối năm 2022, đây là mức trung bình của các quý trước đó và chưa có sự gia tăng đáng kể. Do đó chất lượng tài sản đến cuối quý 4/2022 của các ngân hàng vẫn được đánh giá là tương đối tốt.

Về sự chuẩn bị cho những rủi ro tiềm ẩn, tính đến cuối 2022, tỷ lệ bao phủ nợ xấu của 27 ngân hàng đạt 123% (>100%). Đây là mức bao phủ nợ xấu rất tốt và cho thấy sự sẵn sàng đối phó với khó khăn của ngành trong tương lai (tỷ lệ bao phủ nợ xấu liên tục duy trì trên mức 100% từ quý 4/2022).

Để có góc nhìn rõ hơn về chất lượng tài sản của các ngân hàng, chúng tôi đi vào phân tích nợ xấu mới hình thành trong quý và quá trình xử lý nợ xấu theo quý.

Qua dữ liệu ghi nhận, có thể thấy trong quý 4, nợ xấu mới đã tăng mạnh, thêm hơn 56 nghìn tỷ. Con số này tăng đột biến và lớn hơn nhiều số nợ xấu hình thành trong quý 3/2021 khi nền kinh tế chịu ảnh hưởng bởi lệnh lock down vì Covid-19.

Điều này như đề cập ở trên, do sự chuẩn bị cho những rủi ro tiềm ẩn; bên cạnh đó, còn việc Thông tư 14 hết hiệu lực (từ 30/6/2022), khiến các ngân hàng phải tăng trích lập dự phòng các khoản nợ được hỗ trợ bởi ảnh hưởng COVID-19, mà nay đã không còn được khoanh, giãn, hoãn, dẫn đến nhảy nhóm nợ. Cùng với đó lưu ý nợ xấu mới có thể đến từ việc lãi suất tăng cao dẫn đến khả năng trả nợ của các doanh nghiệp khó khăn hơn. Và đặc biệt ở quý 4, tác động rung lắc mạnh của thị trường trái phiếu với khó khăn tắc thanh khoản của thị trường bất động sản cũng là nguyên nhân.

>>"Soi" tăng trưởng và chất lượng tài sản của các ngân hàng

Trong bối cảnh thị trường bất động sản chưa có triển vọng được khơi thông dòng vốn và các doanh nghiệp sẽ phải chủ động tái cơ cấu, xử lý, tạo thanh khoản, cũng như thị trường trái phiếu doanh nghiệp sẽ còn cần thêm thời gian để thực sự ấm trở lại, ảnh hưởng của trích lập dự phòng rủi ro sẽ tiếp tục "bào" bớt lợi nhuận ngân hàng.

Nói cách khác, từ những dữ liệu trên đây, chúng tôi cho rằng xu hướng nợ nhóm 2 và nợ xấu mới hình thành sẽ tiếp tục cao trong quý 1/2023 và quý 2/2023 khiến áp lực trích lập dự phòng trong 2 quý đầu năm theo chúng tôi đánh giá là vẫn còn lớn và có thể ảnh hưởng đến lợi nhuận của ngành ngân hàng trong ít nhất 2 quý này.

Với việc các ngân hàng chiếm khoảng hơn 40% tổng giá trị lợi nhuận của các doanh nghiệp niêm yết trên thị trường, lợi nhuận toàn VN-Index có thể bị ảnh hưởng trong quý 1 và quý 2 năm 2023 so với nền cao của năm 2022. Và việc này có thể khiến chỉ số P/E forward có thể tăng trong tương lai.

Có thể bạn quan tâm

Sửa cách tính LDR hỗ trợ ngân hàng "vượt ải" thanh khoản

15:58, 01/02/2023

Cảnh báo nợ xấu ngân hàng có xu hướng gia tăng

05:20, 01/02/2023

OCB tiếp tục tăng trưởng mảng ngân hàng số trong năm 2022

16:18, 30/01/2023