Doanh nghiệp 24/7

Rủi ro tiềm ẩn bủa vây Thép Nam Kim trong năm 2018

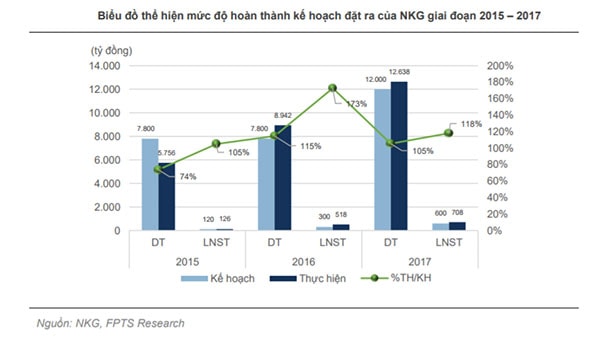

Mặc đã đạt kế hoạch doanh thu 5% và kế hoạch lợi nhuận 18% trong năm 2017, tuy nhiên, hoạt động kinh doanh của Công ty cổ phần Thép Nam Kim (HSX: NKG) vẫn tiềm ẩn nhiều rủi ro trong năm 2018.

Thiếu hụt vốn lưu động

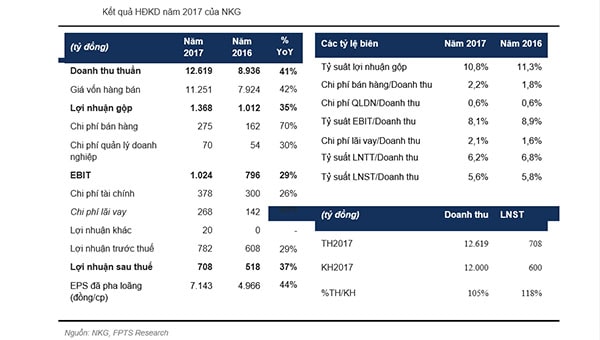

Năm 2017, doanh thu của NKG tăng mạnh 41% so với năm 2016 nhờ thị trường bất động sản xây dựng giữ được đà tăng trưởng đã giúp duy trì nhu cầu tôn mạ trong nước. Bên cạnh đó, ở các thị trường xuất khẩu, NKG cũng mở rộng sang các quốc gia đã và đang áp thuế chống bán phá giá cho tôn mạ Trung Quốc như Hoa Kỳ và Liên minh châu Âu. Tỷ trọng doanh thu giữa thị trường trong nước và xuất khẩu không thay đổi đáng kể trong giai đoạn 2016 – 2017 với thị trường nội địa chiếm khoảng 56% tổng doanh thu.

Có thể bạn quan tâm

|

Ngoài ra, NKG còn tăng lượng bán hàng nhờ gia tăng công suất và thị trường đầu ra khả quan. Giữa năm 2017, NKG đã đưa vào vận hành thêm 1 dây chuyền tôn mạ NOF công suất 150.000 tấn/năm, tăng thêm khoảng 21,4% công suất so với đầu năm 2017.

Mặc dù có sự gia tăng về quy mô (tổng tài sản +59% yoy, doanh thu +41% yoy) và sản lượng thành phẩm cũng tăng đáng kể (+36,5% yoy), tuy nhiên, đi kèm với đó, các loại chi phí gia tăng khá mạnh như chi phí bán hàng và lãi vay lần lượt là +70% yoy và +89% yoy.

Cụ thể, chi phí bán hàng tăng với tốc độ nhanh hơn doanh thu do NKG đẩy mạnh hoạt động quảng cáo nhằm tiêu thụ lượng sản phẩm tăng thêm khi tình hình cạnh tranh trên thị trường ngày một gia tăng. Đồng thời, chi phí lãi vay cũng tăng mạnh khi nhà máy Nam Kim 3 tiếp tục được đầu tư thêm dây chuyền mạ NOF 350.000 tấn/năm, cũng như nhu cầu vốn lưu động tăng lên. Chi phí quản lý doanh nghiệp vẫn duy trì một tỷ lệ ổn định so với doanh thu. Vì vậy, tỷ suất lợi nhuận sau thuế/doanh thu của NKG trong năm 2017 đã giảm nhẹ còn 5,6% từ mức 5,8% của năm 2016.

Không chỉ có vậy, dòng tiền của đơn vị này đang diễn biến theo hướng tiêu cực hơn. Đầu tiên, lượng hàng tồn kho tăng mạnh (thời điểm cuối 2017, NKG có 4.090 tỷ đồng HTK, gấp 2 lần cuối năm 2016). Trong đó, nguyên vật liệu chiếm 60%, tăng 87% so với cuối năm 2016, việc tích trữ nguyên vật liệu nhằm đáp ứng cho các dây chuyền sản xuất mới.

Tuy nhiên, thành phẩm tồn kho của NKG cũng gia tăng mạnh, từ mức 668 tỷ cuối 2016 lên mức 1.530 tỷ cuối 2017, tương đương mức tăng 130%, điều này cũng đặt ra câu hỏi về khả năng tiêu thụ sản phẩm của NKG trong thời gian tới. Bên cạnh đó, NKG bị khách hàng chiếm dụng vốn nhiều hơn khi tăng thời gian bán chịu nhằm đẩy mạnh sản lượng tiêu thụ (khoản phải thu thời điểm cuối năm 2017 tăng 2,2 lần so năm 2016).

Việc này khiến NKG bị thiếu hụt vốn lưu động và phải tăng cường sử dụng nợ vay ngắn hạn, góp phần dẫn đến chi phí lãi vay gia tăng mạnh trong năm. Nhằm giảm thiểu áp lực nợ vay và đáp ứng cho nhu cầu vốn lưu động tăng thêm, NKG sẽ tiếp tục huy động thêm vốn bằng phương án phát hành cổ phiếu riêng lẻ trong năm 2018.

Tiềm ẩn rủi ro kinh doanh trong năm 2018

Năm 2018, NKG đặt chỉ tiêu doanh thu là 17.000 tỷ đồng, +34,5% yoy và lợi nhuận sau thuế là 750 tỷ đồng, +6,1% yoy. Về sản lượng, NKG dự kiến tiêu thụ 1.000.000 tấn thành phẩm (+42% yoy), trong đó 84% là tôn mạ và phần còn lại là ống thép. Kế hoạch chi trả cổ tức năm 2018 của NKG dự kiến tối đa là 50%/vốn điều lệ, phương thức là bằng tiền mặt và cổ phiếu.

Theo đánh giá của ông Nguyễn Xuân Hùng - Chuyên viên phân tích Công ty Cổ phần Chứng khoán FPT, NKG có thể hoàn thành kế hoạch doanh thu năm 2018 vì sản lượng sản xuất tôn mạ và ống thép dự kiến sẽ gia tăng khi các dây chuyền mới hoạt động với công suất cao hơn sau giai đoạn chạy thử cuối năm 2017. Ngoài ra, NKG dự kiến sẽ đưa vào sản xuất 01 dây chuyền mạ NOF – công suất 350.000 tấn tôn mạ thành phẩm/năm tại nhà máy Nam Kim 3 vào khoảng tháng 09/2018.

Bên cạnh đó, tỷ trọng kênh nội địa và xuất khẩu dự kiến không thay đổi so với năm 2017. Nhu cầu tôn mạ nội địa vẫn còn lớn do ngành xây dựng – bất động sản kỳ vọng vẫn duy trì được đà tăng trưởng (tuy không mạnh mẽ như giai đoạn 2016-2017). Với kênh xuất khẩu, trong năm 2018, NKG đa phần giữ nguyên tỷ trọng các thị trường truyền thống nhưng sẽ đẩy mạnh xuất khẩu sang Liên minh châu Âu vì thị trường này đã áp thuế với tôn mạ Trung Quốc vào 07/2017 mở ra dư địa xuất khẩu lớn cho Việt Nam.

Tuy nhiên, ông Hùng cũng cho rằng, NKG có thể sẽ không hoàn thành được kế hoạch lợi nhuận đặt ra bởi dù doanh thu năm 2018 dự kiến tăng mạnh (+34,5% yoy) nhưng NKG đã chủ động hạ thấp kế hoạch lợi nhuận (+6,1% yoy). Nguyên nhân là do cạnh tranh trong nước gia tăng vì HSG, HPG, Tôn Đông Á… đều tăng sản lượng tôn mạ và các quốc gia lớn nhập khẩu tôn Nam Kim đã tăng cường bảo hộ - Indonesia áp hạn ngạch nhập khẩu và Mỹ áp thuế chống bán phá giá cho tôn mạ Việt Nam. Để đẩy mạnh tiêu thụ, NKG bắt buộc phải tăng cường quảng cáo và các hoạt động bán hàng. Các loại chi phí liên quan sẽ tiếp tục tăng mạnh dẫn đến việc bào mòn biên lợi nhuận của doanh nghiệp như những gì đã xảy ra năm 2017.

Quý 1/2018, Ban lãnh đạo NKG ước tính doanh thu khoảng 3.496 tỷ đồng (+46% yoy), sản lượng tôn mạ đạt 176 ngàn tấn (+79% yoy) và LNST khoảng 100 tỷ đồng (-36% yoy). “Những khó khăn được dự báo trong ngành tôn mạ năm 2018 đã bắt đầu thể hiện qua các số liệu kinh doanh đầu năm. Với kết quả trong Quý 1/2018, NKG đã hoàn thành 20,6% kế hoạch doanh thu và mới chỉ 13,3% kế hoạch lợi nhuận của năm. Do đó, chúng tôi đánh giá NKG sẽ có thể không hoàn thành được kế hoạch lợi nhuận đặt ra trong năm 2018”. – ông Hùng nhận định.

Ông cũng đưa ra phân tích một số rủi ro tiềm ẩn có thể ảnh hưởng việc thực hiện kế hoạch kinh doanh năm 2018 của NKG. Thứ nhất, thị trường xây dựng Việt Nam khi bắt đầu bớt nóng, NKG sẽ đối mặt rủi ro nhu cầu tôn mạ suy giảm và làm giảm tốc độ tăng trưởng doanh thu của doanh nghiệp. Thứ hai, thị trường xuất khẩu cũng gặp khó khăn hơn nhiều so với giai đoạn 2016 – 2017 vì các cường quốc nhập khẩu lớn bắt đầu áp thuế tự vệ với tôn thép nhập khẩu nhằm bảo vệ ngành thép trong nước như Mỹ và Indonesia.

Thứ ba, rủi ro giá đầu vào – giá nguyên liệu thép cuộn cán nóng (HRC) biến động mạnh thất thường sẽ ảnh hưởng tới chi phí nguyên liệu đầu vào của NKG. Thứ tư, rủi ro lãi suất hiện hữu khi năm 2017 NKG đã vay nợ nhiều gấp 1,5 lần so với năm 2016. Nếu lãi suất trong năm 2018 tăng lên, biên lợi nhuận của NKG sẽ bị chi phí lãi vay bào mòn nghiêm trọng.

Phương án phát hành tăng vốn trong năm 2018 ĐHCĐ NKG đã thông qua phương án phát hành riêng lẻ cho đối tác chiến lược tối đa 30 triệu cổ phiếu (bằng 23% so với vốn điều lệ hiện tại). Mục đích của đợt phát hành là bổ sung vốn lưu động phục vụ cho hoạt động kinh doanh. Đợt phát hành dự kiến sẽ diễn ra trong khoảng Quý 3/2018 và giá phát hành vẫn chưa được công bố. Theo phân tích, rủi ro pha loãng quyền lợi của cổ đông NKG là có thể xảy ra nếu giá phát hành thấp hơn quá nhiều so với giá thị trường. Đây là năm thứ 5 liên tiếp NKG phát hành cổ phiếu riêng lẻ để huy động thêm vốn. Hoạt động này nhằm giảm gánh nặng nợ vay đã đè nặng lên doanh nghiệp từ những năm 2012- 2013. Nhờ phát hành cổ phiếu để tăng vốn chủ sở hữu mà Tỷ lệ Nợ vay/Vốn chủ sở hữu năm 2012 là 5,2x đã giảm mạnh xuống còn 2,1x vào cuối năm 2017. |