HAG loay hoay với nông nghiệp

Doanh thu hàng ngàn tỷ đồng, nhưng CTCP Tập đoàn Hoàng Anh Gia Lai (HOSE: HAG) vẫn đang loay hoay trong hoạt động kinh doanh, khi ngày càng phụ thuộc vào nông nghiệp…

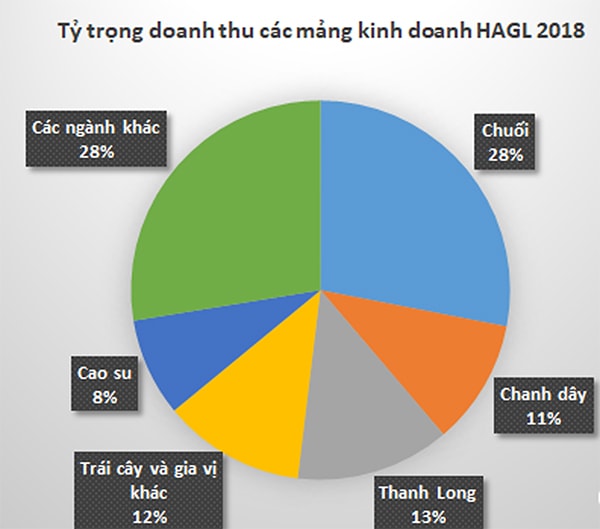

Các cây ăn trái chính mà HAG đang kỳ vọng doanh thu lớn là chuối, chanh dây, thanh long, trái cây và các loại gia vị khác. Một phần nguồn thu còn lại đến cung cấp dịch vụ, mua bán hàng hóa và bán căn hộ.

Cổ phiếu giá bèo

Thị giá cổ phiếu HAG đã về dưới 5.000đ/cp trong những phiên gần đây. Ngay cả động thái cứu giá cổ phiếu, đăng ký mua vào hàng triệu đơn vị HAG của các lãnh đạo Cty cũng không chặn được đà lao dốc.

Đặc biệt gần đây, thông tin bầu Đức - Chủ tịch và cổ đông lớn nhất nắm hơn 35% cổ phiếu HAG, chỉ mua được 1/5 số lượng cổ phiếu đăng ký mua, tương đương 4,8 triệu cổ phiếu, do khoản tiền dự chi mua cổ phiếu khá lớn (ước chừng khoảng 100 tỷ đồng xét trên thị giá cổ phiếu ở khoảng 4.400-4.500đ/cp và trên 20 triệu đơn vị đăng ký).

Nếu xét thị giá cổ phiếu so với vị thế công ty, có thể thấy niềm tin của nhà đầu tư không đặt nhiều kỳ vọng vào HAG. Đây là điều không nằm ngoài dự đoán. Tuy nhiên khi giá HAG lao dốc xuống dưới mức giá ly trà đá (5.000đ), thì chỉ báo niềm tin của thị trường với cổ phiếu HAG đã ở mức quan ngại.

Đánh mất dần niềm tin thị trường

Trên thực tế, doanh thu của HAG vẫn đang khá kém. Kết thúc 2017, theo báo cáo tài chính (BCTC) hợp nhất được kiểm toán bởi E&Y, kết quả của HAG không hề tích cực như Cty đã ước công bố trước đó. Cụ thể, nhiều chỉ tiêu quan trọng đã bị điều chỉnh. Trong đó, lợi nhuận năm 2017 của HAG từ mức Cty công bố là 1.056 tỷ đồng bị điều chỉnh xuống còn 430 tỷ đồng. Lợi nhuận sau thuế thuộc về cổ đông Cty mẹ giảm từ 629 tỷ đồng xuống còn 70 tỷ đồng. Đây là một sai số đáng kể khi hạch toán cho ra các chỉ tiêu tài chính và khó có thể là sai sót hay nhầm lẫn. Vì vậy, việc công bố BCTC chênh lệch các chỉ tiêu lớn cũng là yếu tố khiến HAG “mất điểm” trong mắt các nhà đầu tư.

200

tỷ đồng là mục tiêu lợi nhuận của CTCP Tập đoàn Hoàng Anh Gia Lai trong năm 2018.

Cùng với đó, cổ phiếu HAG đã chính thức bị HOSE đưa vào diện cảnh báo từ tháng 5/2018, do BCTC có ý kiến ngoại trừ đối với việc đánh giá khả năng thu hồi của tổng các khoản phải thu từ các bên liên quan với số tiền 4.023 tỷ đồng.

Kiểm toán viên nhấn mạnh trong báo cáo kiểm toán về các yếu tố không chắc chắn trọng yếu có thể dẫn đến nghi ngờ đáng kể về khả năng hoạt động liên tục của HAG, dựa trên yếu tố nợ ngắn hạn của Tập đoàn vượt quá tài sản ngắn hạn là 3.563 tỷ đồng và đã vi phạm một số điều khoản của các khoản vay và trái phiếu.

Định hướng nông nghiệp đã “ổn”?

Theo tài liệu công bố chuẩn bị Đại hội cổ đông 2018, trong năm nay, HAG đặt mục tiêu đạt 6.217 tỷ đồng doanh thu thuần và 2.766 tỷ đồng lợi nhuận gộp từ hoạt động kinh doanh chính. Lợi nhuận trước thuế dự kiến đạt 200 tỷ đồng. Về chi tiết, cao su dự kiến mang về khoảng 520 tỷ doanh thu và lợi nhuận gộp 30 tỷ đồng. Mảng cây ăn trái đóng góp chỉ tiêu doanh thu 3.982 tỷ đồng và lợi nhuận gộp 2.145 tỷ đồng.

Một chuyên gia tài chính theo dõi HAG nhiều năm cho biết, trong từng thời kỳ, HAG thường đặt trọng điểm vào từng lĩnh vực khác nhau. Có lúc là mía đường (2013-2014) và mảng này nay đã bán. Thay thế mía đường, HAG đầu tư mảng chăn nuôi bò sữa và bò thịt với quy mô lần lượt 7.500 và 13.000 con, kỳ vọng doanh thu lớn với bò thịt (2014-2015). Nhưng đến nửa cuối 2016, doanh thu bán bò của HNG - Hoàng Anh Gia Lai Agrico, Cty đang đóng góp doanh thu và lợi nhuận chính cho HAG, đã giảm sút. Chăn nuôi trong nông nghiệp nay được xác định như mảng “cung cấp phân hữu cơ cho trái cây”. Năm 2017, HAG lại hướng trọng điểm vào nguồn doanh thu hàng nghìn tỷ đồng từ ớt. Doanh thu dự kiến từ mặt hàng này sẽ đạt 1.083 tỷ đồng, so với 21 tỷ đồng của năm 2017 và đưa ớt trở thành 1 trong 4 loại cây “nghìn tỷ”. Tuy nhiên, kỳ vọng về ớt năm nay chỉ hơn 200 tỷ đồng doanh thu cũng là một điều đáng suy nghĩ.

“Sự điều chỉnh các định hướng kinh doanh ngắn hạn để phù hợp hoàn cảnh là cần thiết ở một doanh nghiệp. Nhưng HAG liên tục nhảy từ “trọng tâm” nghìn tỷ này sang “trọng điểm” nghìn tỷ khác, nhà đầu tư sẽ không khỏi quan ngại về sự thiếu nhất quán, chưa có nghiên cứu đầy đủ để xây dựng chiến lược dài hạn”, vị chuyên gia đánh giá.

Đầu tư nông nghiệp không dễ “ăn ngay” Theo thống kê của Tổng cục Hải quan Việt Nam, năm 2017, xuất khẩu trái cây Việt Nam đạt tới 3,5 tỷ USD, tăng 43% so với năm 2016. Đây là tín hiệu tích cực cho ngành xuất khẩu trái cây đến thời điểm này và trong tương lai, xuất khẩu trái cây được dự báo có thể soán ngôi ngành xuất khẩu gạo. Việc trái cây chưa xây dựng được vùng chuyên canh lớn cũng đã đặt lợi thế vào tay những doanh nghiệp có diện tích đất canh tác lớn, có khả năng đầu tư để phát triển nông nghiệp theo quy mô công nghiệp, không manh mún nhỏ lẻ như các hộ tư nhân. Tương tự như HAG, các doanh nghiệp lớn đang đi vào sản xuất nông nghiệp như Vingroup với VinEco, Thaco với lúa gạo kết nối cùng doanh nghiệp đầu ngành là Cty Lộc Trời, Masan với tổ hợp chế biến thịt sạch trong chăn nuôi tại Nghệ An… đã khẳng định xu thế đầu tư nông nghiệp của các tập đoàn. Tuy nhiên, chiến lược phát triển của các tập đoàn lớn (ngoại trừ HAG), gần như đều tính toán các trọng điểm: Thứ nhất, việc đầu tư nông nghiệp không phải là hướng đầu tư thay thế, cũng không phải đầu tư tới đâu đặt mục tiêu ghi nhận doanh thu và lợi nhuận tới đó, hay như một định hướng “gỡ khó” thay cho dài hạn. Các doanh nghiệp này có đủ nguồn lực để đầu tư nông nghiệp quy mô lớn, thời gian dài, và giữ vững nguồn thu lõi trong khi kỳ vọng ở nông nghiệp tương lai. Thứ hai, có lợi thế vùng trồng, vùng nuôi, sản xuất chế biến, trên nền tảng kết nối và tính toán chi phí logistics sao cho giảm thiểu chi phí vận chuyển. Đây là 1 mặt xích trong chuỗi tính toán đầu tư đầu cuối - theo chu trình khép kín từ sản xuất đến phân phối. Nhìn chung, triển vọng của ngành xuất khẩu rau quả khi lần đầu tiên có mặt trong 4 nhóm mặt hàng chủ lực của nông sản, cùng một thị trường tiêu thụ 96 triệu dân nội địa, theo dự báo, vẫn vô cùng lạc quan với các doanh nghiệp có định hướng đầu tư bài bản và bền bỉ. |