PVX chưa có lối thoát

Dù đã và đang thua lỗ và rơi vào vòng xoáy nợ nần, nhưng đến nay Tổng Công ty CP Xây lắp Dầu khí Việt Nam (HNX: PVX) vẫn chưa tìm ra lối thoát.

PVX là doanh nghiệp độc quyền thực hiện tất cả các công trình trong ngành dầu khí như xây lắp các giàn khoan, mỏ dầu, nhà máy lọc dầu, hóa dầu, kho xăng, đường ống dẫn khí…

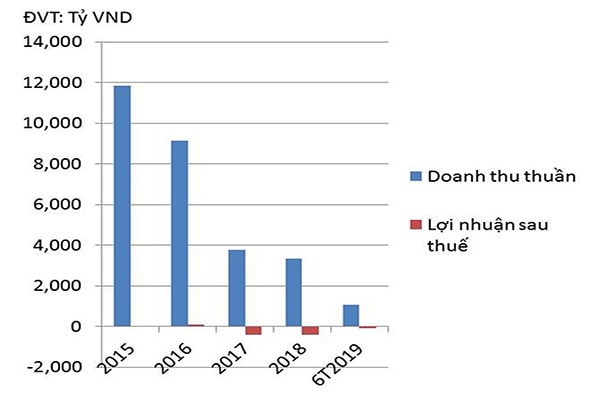

Doanh thu thuần và lợi nhuận sau thuế của PVX

Trở lại quỹ đạo thua lỗ

PVX được thành lập năm 1983, tiền thân là Xí nghiệp Liên hợp Xây lắp Dầu khí, là một thành viên của Tập đoàn dầu khí Việt Nam (PVN). Năm 2007, công ty được chuyển đổi thành công ty cổ phần và chính thức niêm yết trên Sở Giao dịch chứng khoán Hà Nội năm 2009.

Sau quý đầu năm may mắn có lãi, PVX trở lại quỹ đạo thua lỗ trong quý 2/2019. Theo báo cáo tài chính hợp nhất quý 2/2019, doanh thu thuần của PVX chỉ đạt gần 463 tỷ đồng, giảm 52% so với cùng kỳ năm trước. Có thể nói, đây cũng là quý có doanh thu thấp nhất của PVX kể từ năm 2009. Sự sụt giảm mạnh trong doanh thu của PVX chủ yếu đến từ mảng xây lắp. Hơn nữa, mảng xây lắp của PVX còn lỗ gộp trong qúy 2/2019.

Có thể bạn quan tâm

PVX chưa có lối thoát

20:32, 03/08/2019

PVX để ngỏ kế hoạch lợi nhuận 2018

05:01, 12/06/2018

PVX còn cơ hội hồi sinh?

11:30, 20/04/2018

Tương lai "mờ mịt" của PVX

18:00, 05/10/2017

Mặc dù lĩnh vực kinh doanh nhà và hạ tầng của PVX bất ngờ tăng trưởng đột biến, song giá trị không lớn, ghi nhận doanh thu hơn 110 tỷ trong quý 2/2019.

Không chỉ kinh doanh thua lỗ ở mảng hoạt động chính, PVX còn gánh chịu nhiều chi phí lớn, như lãi vay, chi phí quản lý doanh nghiệp... Kết quả là PVX chịu lỗ gần 88 tỷ đồng trong quý 2/2019, xóa tan "thành quả" đạt được trong quý 1/2019

Dòng tiền liên tục âm

Năm 2018, PVX chịu lỗ tới 414,2 tỷ đồng. Lý giải nguyên nhân thua lỗ, PVX cho biết, doanh thu của Công ty liên tục suy giảm trong những năm gần đây do thị trường bất động sản đóng băng và đầu tư công bị cắt giảm…Các dự án thi công chậm tiến độ làm cho dòng tiền từ hoạt động sản xuất kinh doanh bị âm trong nhiều năm liên tiếp. Do đó, PVX phải tăng vay nợ để tài trợ cho sản xuất kinh doanh và đáp ứng nhu cầu đầu tư.

Đặc biệt, Kiểm toán còn đưa ra hàng loạt các ý kiến ngoại trừ đối với PVX. Đối với số dư chi phí sản xuất kinh doanh dở dang tại Dự án cao ốc căn hộ thương mại dịch vụ PetroVietnam Landmark – 1.011 tỷ đồng, và dự án Chung cư cao tầng Mỹ Phú là 58,9 tỷ đồng, Kiểm toán cũng không thu được bằng chứng thích hợp về giai đoạn Dự án tạm dừng thi công nên không có đủ cơ sở xác định. Đặc biệt, Kiểm toán cũng đưa ra các vấn đề nhấn mạnh liên quan đến khoản lỗ lũy kế hợp nhất 3.686,4 tỷ đồng, nợ phải trả ngắn hạn vượt quá tài sản ngắn hạn khoảng 248,4 tỷ đồng và các vấn đề khác có thể ảnh hưởng tới khả năng thanh toán của PVX. Ngoài ra, PVX có khoản cho vay là bảo lãnh cho một số công ty khác với số tiền lần lượt khoảng 466,5 tỷ đồng và khoảng 237,9 tỷ đồng.

3.738 là tổng số lỗ lũy kế của TCty CP Xây lắp dầu khí VN tính đến cuối quý 2/2019, gần bằng mức 4.000 tỷ đồng vốn điều lệ thực góp.

Vòng xoáy nợ nần

Tính đến hết quý 2/2019, tổng nợ phải trả của PVX hơn 8.150 tỷ đồng, trong khi vốn chủ sở hữu chỉ hơn 1.776 tỷ đồng. Theo đó, hệ số nợ phải trả/vốn chủ sở hữu gần 460%. Đáng chủ ý, trong hơn 3 năm qua, vốn chủ sở hữu của PVX liên tục giảm mạnh. Nếu như vốn chủ sở hữu năm 2016 ở mức hơn 2.988 tỷ đồng, thì cuối quý 2/2019 chỉ còn 1.776 tỷ đồng. Nếu PVX tiếp tục thua lỗ, thì hệ số nợ phải trả/vốn chủ sở hữu sẽ con tiếp tục gia tăng, gây áp lực trả nợ rất lớn đối với doanh nghiệp này.

Ông Nguyễn Huy Hùng, chuyên viên kiểm toán KPMG cho rằng, sự thua lỗ của PVX nói riêng và các doanh nghiệp xây lắp trong ngành dầu khí nói chung đều là những cái chết được báo trước. Bởi tỷ trọng doanh thu của lĩnh vực xây lắp dầu khí, dự án công nghiệp cũng đã và đang sụt giảm, thay vào đó là mảng kinh doanh nhà, vật tư, thiết bị nhỏ lẻ. Cụ thể, nếu trong giai đoạn trước, xây lắp chiếm đến 93-95% tổng doanh thu thì đến năm 2018, xây lắp chỉ chiếm dưới 50% doanh thu. “Để vượt qua khó khăn hiện nay, PVX cần đa dạng hóa các hoạt động kinh doanh trong khuôn khổ của ngành xây dựng”, ông Hùng nhấn mạnh.

Tuy nhiên, trước những khó khăn chung của thị trường xây dựng hiện nay, nhất là khi tín dụng BĐS đang bị siết chặt, thì dù đa dạng hóa hoạt động trong ngành xây dựng, thì PVX cũng khó bứt phá đi lên. Do đó, vòng xoáy thua lỗ, nợ nần sẽ tiếp tục đeo bám PVX.

Cho đến thời điểm này, lối thoát cho PVX gần như đang bị bỏ ngỏ. Ngay cả ông Nguyễn Hùng Dũng – Thành viên HĐTV PVN cũng khẳng định tại ĐHCĐ thường niên của PVX được tổ chức vừa qua rằng, xử lý những vấn đề tồn đọng của PVX không phải là việc một sớm một chiều mà đòi hỏi sự kiên trì bền bỉ trong nhiều năm.

Trong giai đoạn 2008-2010, cổ phiếu PVX từng được nhà đầu tư ưa chuộng, nên doanh nghiệp này đã thành lập hàng loạt công ty liên doanh, liên kết trong nhiều lĩnh vực như xây dựng, bất động sản, tài chính... Tuy nhiên, khi "cơn sốt" qua đi, việc các công ty thành viên làm ăn thua lỗ đã tác động tiêu cực tới PVX. Trên sàn niêm yết, giá cổ phiếu PVX tiếp tục giảm sâu, chỉ còn 1.200đồng/cp tính đến sáng ngày 1/8.

Triển vọng ngành xây lắp Theo Hiệp hội Nhà thầu Việt Nam, tốc độ đô thị hoá gia tăng mạnh mẽ được coi là nền tảng của ngành xây dựng. Cùng với đó, báo cáo triển vọng đô thị hoá thế giới cho thấy, tốc độ tăng trưởng dân số bình quân của Việt Nam là 1,2 – 1,5%/năm. Vì thế, tiềm năng tăng trưởng phân khúc nhà ở trong tương lai là rất lớn; nhu cầu văn phòng tăng mạnh mẽ; và phân khúc công nghiệp, kho vận hoạt động tốt nhờ dòng vốn FDI tiếp tục đổ vào Việt Nam. Việt Nam cần đến 48 tỷ USD cho việc phát triển hạ tầng giao thông trong 5 năm tới, trong khi đó nguồn ngân sách chỉ đáp ứng được khoảng 37,2%, vốn ODA tài trợ 28,2%, phần còn lại đóng góp từ nguồn vốn khác lên đến 34,4%. Các gói vay chủ yếu bao gồm các hình thức hợp đồng công tư (PPP), vay vốn từ ngân hàng, chứng khoán, quỹ đầu tư… Đây chính là cơ hội cho các doanh nghiệp trong ngành xây dựng nói chung và PVX nói riêng. Tuy nhiên, sau giai đoạn 2015 - 2017 khá tích cực, nhiều công ty xây dựng đã gặp khó khăn do ngành này đang trở nên bão hòa, khi các yếu tố nội tại như cạnh tranh trong ngành, sức ép từ khách hàng và hành lang pháp lý, đã và đang ảnh hưởng tiêu cực đến biên lợi nhuận gộp của các công ty. |