Nợ vay “chèn ép” Việt Phát

Tình hình sản xuất kinh doanh của CTCP Đầu tư Thương mại Xuất nhập khẩu Việt Phát khó khăn, trong khi nợ phải trả gấp gần 4 lần vốn chủ sở hữu đang đặt ra thách thức lớn đối với doanh nghiệp này.

Khởi đầu từ 1 công ty dịch vụ vận tải chuyên tuyến nội địa, Việt Phát cũng đã khẳng định được mình trong những lĩnh vực sản xuất, kinh doanh các nguyên liệu khoáng sản tại khu vực phía Bắc.

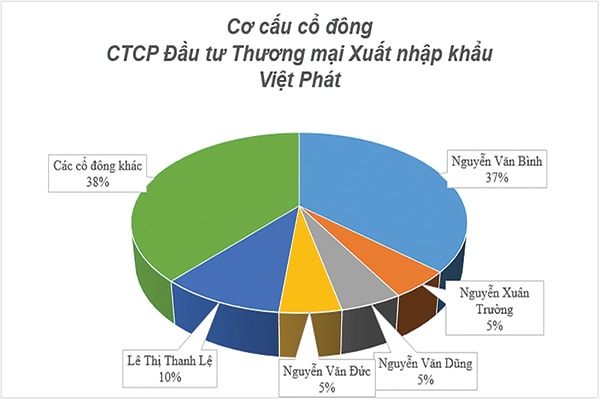

Cơ cấu cổ đông CTCP đầu tư thương mại xuất nhập khẩu Việt Phát

“Dấn thân” đa ngành

Trước thời điểm 2016, hoạt động kinh doanh của Việt Phát tập trung vào 4 lĩnh vực chính, bao gồm khai thác khoáng sản, nhiên liệu; cung cấp các nguyên liệu đầu vào cho các nhà máy sản xuất lớn; cung cấp các dịch vụ ủy thác nhập khẩu, vận tải hàng hóa; cho thuê kho bãi, cầu cảng, lưu giữ hàng hóa… Sau đó, doanh nghiệp này “dấn thân” sang lĩnh vực thương mại, bất động sản và trở thành một đơn vị xúc tiến đầu tư.

Riêng năm 2017, doanh thu bán quặng sắt của Việt Phát đạt hơn 835,5 tỷ đồng, gấp gần 2 lần so với năm 2016. Với nguồn nhiên liệu dồi dào từ các mỏ có trữ lượng lớn phía Bắc, Việt Phát đã cung cấp nguồn quặng sắt ổn định cho các Nhà máy luyện gang thép lớn như Thép Hoà Phát, Thép Dongbu Việt Nam, Khoáng sản và Luyện kim Việt Trung, Thép Samina…

Trong khi đó, mảng hoạt động thương mại liên quan đến than chiếm tỷ trọng quan trọng trong cơ cấu doanh thu của Công ty. Các sản phẩm do Công ty cung cấp bao gồm than cốc nhập khẩu, than mỡ nhập khẩu, các sản phẩm than do Tập đoàn Than – khoáng sản Việt Nam sản xuất.

Theo dự báo, đến năm 2030, nhu cầu than cho sản xuất điện sẽ lên đến hơn 100 triệu tấn và Việt Nam sẽ phải nhập khẩu khoảng 80 triệu tấn than. Đây được xem là động lực phát triển lớn cho Việt Phát.

Lợi nhuận giảm mạnh

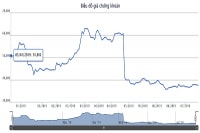

Cơ cấu cổ đông của Việt Phát khá cô đặc khi 5 cổ đông cá nhân sở hữu tới 62% vốn của công ty. Do vậy, việc cổ phiếu tự do chuyển nhượng khá thấp, đồng nghĩa với việc sẽ không có quá nhiều nhà đầu tư quan tâm đến cổ phiếu này. Do đó, giá cổ phiếu VPG gần như chỉ đi ngang kể từ khi lên sàn niêm yết, hiện đang giao dịch quanh mức 20.000đ/cp.

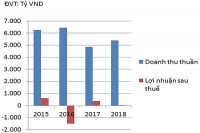

Theo Báo cáo tài chính quý 2/2019 đã soát xét của Việt Phát, tính đến cuối tháng 6/2019, tổng tài sản của công ty hơn 1.639 tỷ đồng, giảm hơn 25% so với đầu năm nay. Đáng chú ý, hàng tồn kho của công ty ở mức khá cao hơn 492 tỷ đồng, tăng 11% so với đầu năm nay. Trong khi đó, doanh thu thuần của Việt Phát trong 6 tháng đầu năm hơn 1.017 tỷ đồng, tăng 30% so với cùng kỳ năm ngoái. Tuy nhiên, lợi nhuận sau thuế chỉ đạt hơn 29 tỷ đồng, giảm 32,5% so với cùng kỳ năm ngoái.

29

tỷ đồng là tổng lợi nhuận sau thuế 6 tháng đầu năm 2019 của Việt Phát, giảm tới 32,5% so với cùng kỳ năm 2018.

Sở dĩ lợi nhuận của Việt Phát giảm mạnh là do doanh thu tài chính của doanh nghiệp này trong kỳ chỉ đạt 17,6 tỷ đồng, giảm 61,3% so với cùng kỳ. Ngoài ra, chi phí quản lý doanh nghiệp của Việt Phát trong kỳ cũng tăng mạnh lên mức hơn 123 tỷ đồng, tăng gần 62% so với cùng kỳ.

Có thể bạn quan tâm

Dự án Việt Phát South City Hải Phòng: Yếu tố Pháp lý thu hút người mua

17:25, 30/09/2019

Nợ vay “ám” Đạt Phương

01:02, 29/07/2019

Thách thức quản trị nợ vay của HAG

11:00, 07/04/2019

Sức ép nợ vay với VPI

14:26, 25/03/2019

Nguy cơ nợ mất vốn chủ sở hữu

Tính đến cuối tháng 6/2019, tổng nợ phải trả của Việt Phát hơn 1.300 tỷ đồng, trong khi vốn chủ sở hữu chỉ hơn 338 tỷ đồng. Theo đó, hệ số nợ phải trả/vốn chủ sở hữu lên tới 384%. Trong khi đó, khoản phải thu và khoản phải trả lớn đã khiến lưu chuyển tiền tệ thuần của Việt Phát âm tới hơn 358 tỷ đồng. Trong kỳ doanh nghiệp này cũng trả nợ gốc vay hơn 1.133 tỷ đồng. Do đó, áp lực trả nợ đối với Việt Phát rất lớn.

Tính đến cuối tháng 6/2019, vay cho thuê tài chính ngắn hạn của Việt Phát tập trung vào các ngân hàng như: Vietcombank, Vietinbank, VPBank và Agribank là 649 tỷ đồng. Trong khi đó, vay nợ cho thuê tài chính dài hạn là hơn 73 tỷ đồng, trong đó số nợ phải trả trong vòng 12 tháng hơn 1 tỷ đồng và số nợ phải trả sau 12 tháng hơn 72 tỷ đồng.

Dù Việt Phát liên tục phát hành cổ phiếu để tăng vốn, nhưng hoạt động cốt lõi không được phát huy và nợ vay lớn, khiến cho tình hình kinh doanh không được cải thiện. Đây sẽ là thách thức rất lớn của Việt Phát trong thời gian tới.

TS. Cấn Văn Lực cho rằng, tình trạng mất cân đối giữa nợ phải trả và vốn chủ sở hữu của Việt Phát không chỉ gây ra những tổn thất cho bản thân doanh nghiệp này, mà còn tạo ra hệ luỵ không tốt cho thị trường. Do đó, Việt Phát cần phải có phương án để cân đối lại, cũng như lành mạnh hóa tài chính của mình. Đồng thời, các cơ quan quản lý, nhất là Ủy ban Chứng khoán Nhà nước cần có biện pháp nhắc nhở các doanh nghiệp cân đối nguồn lực tài chính, tránh tình trạng mất kiểm soát nợ vay.

Rủi ro đầu tư đa ngành Theo các chuyên gia, việc kinh doanh đa ngành của Việt Phát nói riêng và các doanh nghiệp kinh doanh đa ngành nói chung có lợi thế là phân tán rủi ro, hỗ trợ những mảng kinh doanh yếu kém hơn. Tuy nhiên, những ngành mở rộng thêm không phải là ngành kinh doanh cốt lõi lại có sự cạnh tranh cao như thương mại, đầu tư tài chính… nên những doanh nghiệp này đối mặt với nhiều rủi ro, thậm chí dẫn tới tình trạng âm vốn chủ sở hữu. Bài học vô cùng lớn là các công ty thời gian trước đây phát triển đa ngành, hiện nay đã phải chuyển về chuyên ngành, tức là cốt lõi của cốt lõi, tập trung phát triển những lĩnh vực mạnh nhất của doanh nghiệp. Có như vậy, doanh nghiệp mới tạo được sức mạnh để cạnh tranh trên thị trường. Do đó, phải tuỳ vào tiềm lực của doanh nghiệp cũng như tình hình thị trường ở thời điểm cụ thể, doanh nghiệp mới có thể đưa ra quyết định kinh doanh chuyên ngành hay đa ngành một cách sáng suốt nhất. Có như vậy, doanh nghiệp mới theo kịp được xu hướng phát triển của xã hội, tránh lạm dụng nợ vay, từ đó mới nâng cao hiệu quả kinh doanh. |