Tài chính doanh nghiệp

TTF đã lọt khe cửa hẹp?

Dù vẫn nằm trong diện cổ phiếu bị kiểm soát đặc biệt, song CTCP Tập đoàn Kỹ nghệ gỗ Trường Thành (HoSE: TTF) đã có bước chuyển mình đáng ghi nhận sau khi các chủ nợ của doanh nghiệp này chuyển nợ thành vốn góp.

Qua các đợt bán nợ - chuyển thành vốn góp của TTF, Cty TNHH Mua bán nợ Việt Nam (DATC) đã nắm giữ một số lượng cổ phần của TTF, đồng thời trở thành chủ nợ tập trung của doanh nghiệp này.

13 chủ nợ ngân hàng mắc kẹt

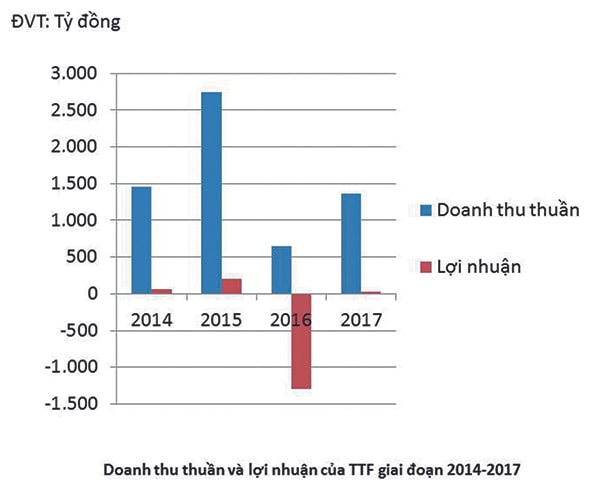

TTF từng là một doanh nghiệp lớn đầu ngành gỗ và là điển hình của doanh nghiệp tư nhân tay trắng “ăn nên làm ra”. Sau một giai đoạn phát triển đỉnh cao, TTF lâm vào bờ vực khủng hoảng từ năm 2013 khi nền kinh tế toàn cầu bước vào giai đoạn hậu suy thoái. Đó cũng là thời điểm TTF lộ ra những kẽ hở về quản trị và quản lý tài chính. Doanh nghiệp này vướng các khoản nợ khủng với khoảng 13 chủ nợ, trong đó có nợ được vay từ nhiều ngân hàng bao gồm cả ngân hàng quốc doanh lẫn tư nhân.

2.830 tỷ đồng là tổng số nợ phải trả của CTCP Tập đoàn Kỹ nghệ gỗ Trường Thành tính đến ngày 31/12/2017.

Năm 2014, 543 tỷ đồng nợ vay Vietcombank của TTF được thương thảo bán cho DATC, trong đó một phần nợ được chuyển thành vốn góp, một phần cho vay với lãi suất 7,8%/năm, nhờ đó TTF được miễn 107 tỷ đồng tiền lãi. Tiếp đó, vào tháng 12/2014, MBB cũng đã bán 354 tỷ đồng nợ của TTF cho DATC. Ngoài ra, TTF phát hành 19,56 triệu cổ phiếu với giá 8.400 đồng/cổ phiếu cho DATC…

Lật lại các kỳ báo cáo tài chính của TTF ở thời điểm doanh nghiệp này hoàn tất công bố tái cơ cấu và sẵn sàng ở giai đoạn phát triển mới, với khối nợ đã được giải tỏa và trong Hội đồng quản trị, có sự xuất hiện của đại diện chủ nợ ngân hàng (VietABank), sẽ thấy thực tế, nợ được chuyển thành vốn góp của TTF đã có những chuyển biến tích cực cho doanh nghiệp.

Cụ thể, khoản nợ Vietcombank bán cho DATC đã được “treo” và doanh nghiệp được thêm lợi ích xóa lãi vay 104 tỷ đồng. Tương tự, khoản nợ với VIB được chuyển đổi thành trái phiếu có kỳ hạn 1 năm, cũng được đánh dấu nguồn “thu hồi” trong khoản tiền mặt hơn 500 tỷ đồng mà cuối kỳ 2014 TTF gửi vào ngân hàng và diễn giải bao gồm 40 tỷ đồng VIB phong tỏa để thu hồi nợ.

Trong năm 2015, trong mục thuyết minh báo cáo tài chính các khoản phải trả của TTF, cũng xuất hiện hơn 59 tỷ đồng nợ của DATC, với diễn giải: Theo hợp đồng mua bán nợ giữa DATC và BIDV chi nhánh Bình Dương và Ngân hàng Sài Gòn Thương tín chi nhánh DakLak- chuyển giao quyền chủ nợ đối với các khoản nợ phải thu này. Mặt khác, mục vay chuyển đổi cũng xuất hiện hơn 603 tỷ đồng của một Công ty thành viên thuộc TTF với Tân Liên Phát - được chuyển đổi thành cổ phần phổ thông.

“Hà hơi tiếp sức” cho TTF

Cho thời gian, giãn áp lực nợ và tạo điều kiện giảm “tiền tươi thóc thật” lãi vay, bơm thêm vốn qua việc mua cổ phiếu mới phát hành với giá dưới mệnh giá nhưng được xem là “quá hời” cho một doanh nghiệp đang bắt buộc tái cơ cấu. Có thể nói DATC đã phần nào “hà hơi tiếp sức” cho TTF đủ điều kiện vực dậy và tuyên bố họ đã bước qua giai đoạn “sóng cả”.

Cùng với động thái này, DATC cũng đã trực tiếp gỡ khó cho Vietcombank, MBB trong việc thu hồi vốn, “ép” tỷ lệ nợ xấu xuống đúng mục tiêu. Nếu nhìn những bước ngoặt kế tiếp của TTF trên con đường xuống tận đáy sau đó, rồi mới có ánh sáng hồi sinh, hẳn những ngân hàng này sẽ còn phải “hú hồn” cảm ơn DATC không hết.

Cách thức này rõ ràng là một hướng đi mà DATC đã làm tốt, tiếp nhận vai trò “cổ đông” danh nghĩa này để đóng gói các khoản nợ, khấu trừ, và có thể tiếp tục bán đi - hoàn toàn khác với khoản vay trái phiếu chuyển đổi giữa doanh nghiệp với doanh nghiệp - bắc cầu cho bước ngoặt thay máu sau đó của TTF với Tân Liên Phát và về sau nữa, như đã biết, là Tân Liên Phát và U&I.

Chỉ có điều trong thực tế, nhiều doanh nghiệp vẫn đặt câu hỏi về trường hợp khá điển hình về chuyển nợ thành vốn góp này là: Không biết với số cổ phiếu mà DATC đã “mua” khi TTF phát hành riêng lẻ huy động, có thực trả bằng tiền hay lại được hoán đổi tiếp bằng cổ phiếu?.

Các báo cáo tài chính kỳ liên quan của TTF hoàn toàn không thuyết minh chi tiết mục này. Tương tự, DATC cũng không công bố đã xử lý ra sao đối với khoản nợ được tiếp nhận mua lại và chuyển lại thành vốn góp tại TTF. Đó là một sự thiếu sót thông tin đáng tiếc để bài học chuyển nợ thành vốn góp trở nên rõ ràng và có thể là “case” giúp các doanh nghiệp-ngân hàng ngồi lại khi có cơ hội hoán đổi nợ vì tương lai win-win.

Kịch bản cũ khó lặp lại Nhìn lại quá khứ, bỏ qua những “vết mực” thương đau của TTF khi bốc hơi hàng tồn kho khủng và hoạt động kinh doanh lộ diện nhiều con số “ảo diệu”, công bằng mà nói, sau giai đoạn chạm đáy, TTF hiện đã có những tín hiệu tích cực. Đầu năm 2018, TTF phát hành thành công 70 triệu cổ phiếu riêng lẻ, thu về 700 tỷ đồng. Như vậy, nhà đầu tư đã sẵn sàng trả giá cho TTF ngang mệnh giá. Một tín hiệu cực khác là xuất hiện các quỹ đầu tư mua cổ phiếu TTF, như Sam Holdings (nắm 14,39%) và Pyn Elite Fund (5,19%). Đáng chú ý, Công ty cũng đã tái cấu trúc tài chính thành công với khoản vay và nợ thuê tài chính ngắn hạn giảm mạnh từ 2.637 tỷ đồng xuống còn 396 tỷ đồng, trong khi người mua trả tiền trước ngắn hạn đã tăng mạnh từ 181 tỷ đồng lên 1.220 tỷ đồng, hoạt động kinh doanh khởi sắc. Ngoài ra, lưu chuyển tiền thuần từ hoạt động kinh doanh của TTF đã tăng lên hơn 107 tỷ đồng vào cuối năm 2017, so với mức âm gần 810 tỷ đồng vào cuối năm 2016. Những vấn đề quá khứ của TTF tuy vẫn còn là “bóng ma” đè lên tâm lý thị trường, song chắc chắn, với tình hình tài chính này và khả năng quản trị của nhà sáng lập U&I, thì TFF sẽ không phải lặp lại kịch bản cũ: Tìm tổ chức mua nợ chuyển thành vốn góp. |