Tài chính doanh nghiệp

“Hụt hẫng” ở VGC

Việc mất những lợi thế của một doanh nghiệp Nhà nước (DNNN) khi Nhà nước thoái hết vốn vào năm 2019 trong điều kiện cạnh tranh ngày càng khốc liệt đã và đang khiến Tcty Viglacera - CTCP (HNX: VGC) bị “hụt hẫng” trong cuộc đua với các đối thủ.

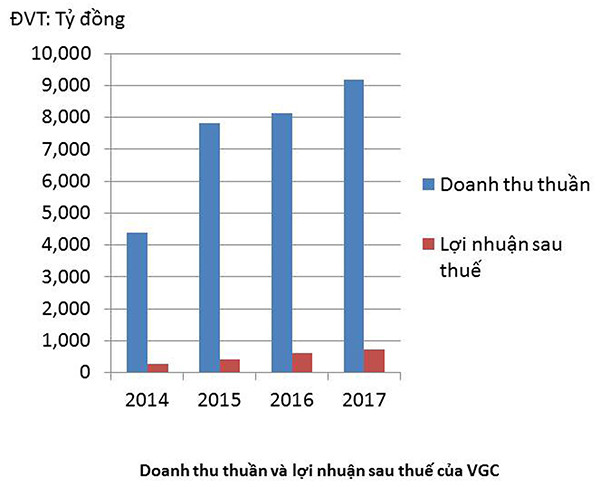

Mặc dù vậy, nhưng năm 2018, VGC đặt kế hoạch doanh thu 9.100 tỷ đồng, bằng 99% thực hiện năm 2017; lợi nhuận trước thuế 950 tỷ, tăng 4% so với 2017, trong đó lợi nhuận của công ty mẹ 600 tỷ đồng, tăng 6% so với con số thực hiện trong năm 2017.

Sở hữu nhiều bất động sản đáng giá

Hiện tại, VGC được coi là doanh nghiệp đứng đầu trong lĩnh vực sản xuất, kinh doanh vật liệu xây dựng tại Việt Nam. Trong đó, hai lĩnh vực chính của VGC là vật liệu xây dựng công nghệ cao và đầu tư bất động sản gồm các khu công nghiệp và nhà ở công nhân, nhà ở thương mại.

Đối với khu công nghiệp, VGC hiện đang sở hữu các khu công nghiệp lớn, với tổng diện tích đầu tư lên tới 3.580 ha. Cho đến nay, các khu công nghiệp này đã thu hút được trên 200 doanh nghiệp đến từ nhiều quốc gia như Hàn Quốc, Nhật Bản, Đài Loan…, trong đó có các thương hiệu lớn hàng đầu thế giới như Samsung, Canon, Orion, Sumitomo,...

9.314

tỷ đồng là tổng số nợ phải trả của Tổng Công ty Viglacera tính đến cuối năm 2017.

Với lĩnh vực vật liệu xây dựng, VGC hiện đang chiếm khoảng 40% tổng công suất thiết kế toàn ngành trong mảng kính xây dựng; 10% năng lực sản xuất toàn ngành sứ vệ sinh, 6% năng lực sản xuất ngành gạch ceramic và 11% năng lực sản xuất gạch granite với tổng công suất 20 triệu m2/năm…

Theo Hội đồng quản trị của VGC, hiện nhà máy kính nổi siêu trắng Phú Mỹ (giai đoạn 1) công suất 600 tấn/ngày đang được đầu tư đúng tiến độ, dự kiến sẽ hoàn thành và đưa nhà máy vào vận hành quý 1/2019; nhà máy sứ Mỹ Xuân dự kiến vận hành vào quý 1/2018. Trong khi đó, dự án cán kính siêu trắng 250 tấn/ngày sẽ tạm dừng để nâng cấp thành dự án kính siêu trắng công suất 600-650 tấn/ngày bằng việc hợp tác với đối tác nước ngoài

Đối với lĩnh vực bất động sản thương mại, hiện VGC tập trung kinh doanh tại các dự án trọng điểm gồm 123 lô biệt thự khu đô thị (KĐT) mới Yên Phong, nhà thấp tầng 108 lô KCN Yên Phong và các dự án KĐT Đặng Xá, KĐT Xuân Phương và Dự án 671 Hoàng Hoa Thám giai đoạn 3.

Một số dự án bất động sản mà VGC sắp triển khai xây dựng gồm khu nhà ở xã hội Kim Chung –Đông Anh, hiện đã hoàn thành các thủ tục phê duyệt dự án, để đủ điều kiện xây dựng và kinh doanh dự án khu nhà ở công nhân Yên Phong, Bắc Ninh (9,8ha), Nhà ở thương mại Yên Phong (9,1ha) và khu biệt thự Yên Phong 32,5ha…

Doanh thu và lợi nhuận giảm mạnh

Theo báo cáo tài chính quý 1/2018, VGC đạt doanh thu 1.637 tỷ đồng, lợi nhuận trước thuế 144,3 tỷ đồng, trong đó, lợi nhuận thuộc công ty mẹ đạt mẹ 86,4 tỷ đồng. Kết quả này giảm khá mạnh so với quí 1/2017.

Sở dĩ doanh thu và lợi nhuận của VGC giảm mạnh là do mảng kính xây dựng năm 2017 của VGC tăng trưởng mạnh, nhưng đến năm nay đã quay về trạng bão hoà. Trong khi đó, mảng gạch ốp lát do lượng cung tăng đột biến đã khiến cho doanh thu và lợi nhuân quý 1/2018 của VGC sụt giảm mạnh.

Năm 2017 VGC đã thực hiện đấu giá thành công 120 triệu cổ phiếu, giảm tỷ lệ vốn nhà nước xuống còn 56,67%.

Trong năm nay, VGC sẽ tiếp tục thực hiện thoái vốn nhà nước. Theo đó, cổ phần VGC dự kiến sẽ được chào bán theo hình thức đấu giá, với phương pháp định giá là giá bình quân trong 30 phiên gần nhất. Theo ông Bùi Phạm Khánh- Thứ trưởng Bộ Xây dựng, Nhà nước sẽ thoái vốn tại VGC xuống còn 36% trong tháng 5 năm 2018.

Thông tin này lập tức được các nhà đầu tư quan tâm. Theo đó, trên thị trường chứng khoán, cổ phiếu VGC cũng đã có những phiên tăng liên tiếp. Tuy nhiên đến ngày 11/4 khi tình hình kinh doanh quý 1/2018 sa sút, cổ phiếu của VGC đã có những phiên giảm điểm liên tục, hiện xuống còn mức còn 24.400 đồng/CP với khối lượng giao dịch hơn 45 triệu cổ phiếu/phiên.

Thách thức khi Nhà nước thoái vốn Theo dự kiến, đến năm 2019, Nhà nước sẽ thoái hết vốn tại VGC. Khi đó, VGC không chỉ mất những lợi thế của một DNNN (như được thuê quỹ đất lớn với giá rẻ, được vay vốn ưu đãi,...), mà còn đối mặt với không ít khó khăn về thị trường. Theo chuyên gia kiểm toán Nguyễn Hữu Hùng, năm 2018 mức độ cạnh tranh trong ngành gạch ốp lát sẽ rất khốc liệt, đặc biệt ở phân khúc gạch ceramic, bởi tăng trưởng của ngành sản xuất gạch ốp lát ở Việt Nam mạnh hơn so với nhu cầu tiêu thụ khoảng 500 triệu m2/năm. Điều này có nghĩa, cung đã vượt cầu cục bộ tại thị trường nội địa. Từ đó hình thành cuộc đua tranh giành thị trường giữa các nhà sản xuất trong nước, ảnh hưởng trực tiếp tới hoạt động sản xuất, kinh doanh của VGC. Bên cạnh đó, với vị thế là nước sản xuất, tiêu thụ và xuất khẩu gạch ốp lát lớn nhất thế giới, Trung Quốc đã và đang tung ra thị trường các sản phẩm gạch ốp lát giá rẻ, nhưng có kiểu dáng đẹp, hấp dẫn người tiêu dùng. Ngoài ra, mảng kính được coi là át chủ bài của VGC nhưng sản phẩm này cũng chịu áp lực cạnh tranh mạnh từ sản phẩm nhập khẩu từ Trung Quốc. Tất cả những thách thức nói trên chính là lý do tại sao doanh thu và lợi nhuận của VGC sụt giảm mạnh trong quý 1/2018. Trong điều kiện áp lực cạnh tranh ngày càng gia tăng trên thị trường vật liệu xây dựng, việc Nhà nước thoái hết vốn tại VGC sẽ khiến doanh nghiệp này bị “hụt hẫng” quá lớn trong cuộc chạy đua với các đối thủ cạnh tranh. Mặc dù Nhà nước chưa thoái hết vốn, nhưng đến nay tình hình sản xuất kinh doanh của VGC đã bắt đầu sa sút. Đây không chỉ là thách thức đặt ra đối với Ban Lãnh đạo VGC, mà còn là thách thức đối với Bộ Xây dựng trong việc đảm bảo thoái vốn tại doanh nghiệp này đạt kết quả cao nhất trong năm 2019. |