PVX còn cơ hội hồi sinh?

Những con số sau kiểm toán trong báo cáo tài chính 2017 của Tcty Cổ phần Xây lắp Dầu khí Việt Nam (HNX: PVX) cho thấy, “bệnh tình” của ông lớn này ngày càng trầm trọng và đứng trước nguy cơ đổ vỡ.

PVX từng là “con cưng” của Tập đoàn Dầu khí Việt Nam (PVN) và là cổ phiếu ưa thích của giới đầu tư kể từ khi lên sàn năm 2009. Nhưng kể từ lần trượt chân vào năm 2013 đến nay, hoạt động kinh doanh của doanh nghiệp này liên tục đi xuống, nhất trong năm 2017.

“Bệnh” càng thêm nặng

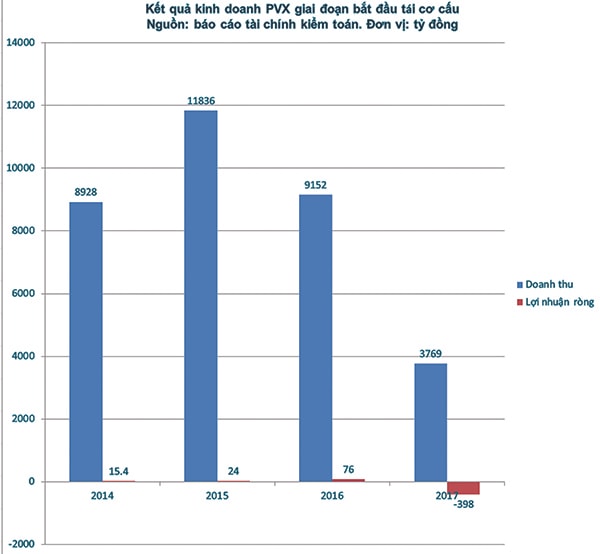

Dù kiểm toán đã điều chỉnh doanh thu năm 2017 của PVX tăng thêm 3% đạt 3.769 tỷ đồng, nhưng cũng không thể giấu đi kết quả bết bát. Đây là khoản doanh thu thấp nhất trong 10 năm qua.

Báo cáo kiểm toán cũng điều chỉnh giảm gần 1.500 tỷ đồng khoản phải thu, tức PVX chưa thu được nợ. Khoản phải thu đó cộng thêm khoản tăng trả lãi vay hơn 100 tỷ đồng khiến dòng tiền từ hoạt động kinh doanh năm qua của PVX âm tới 852 tỷ đồng. Đáng chú ý là, nếu không có khoản lợi nhuận từ chuyển nhượng cổ phần hơn 50 tỷ đồng thì khoản lổ của PVX còn cao hơn nhiều.

10.188 là tổng số nợ phải trả của Tổng Công ty CP Xây lắp dầu khí Việt Nam tính đến ngày 31/12/2017.

Hoạt động kinh doanh đi xuống kèm theo các khoản nợ tăng lên. Dù không tăng nhiều nhưng tổng nợ đã tăng lên trên 10.000 tỷ đồng (chủ yếu là nợ ngắn hạn), gần bằng tổng tài sản là 12.700 tỷ đồng. Đặc biệt, PVX có gần 300 tỷ đồng nợ vay quá hạn. Chi tiết này không thể hiện được gì nhiều nhưng ít ra, nó cho thấy PVX đang có vấn đề trong năng lực thanh toán tài chính.

Tính đến cuối năm 2017, khoản cho vay các Cty liên quan khó thu hồi vốn lên tới 1.200 tỷ đồng. Ngoài ra, PVX cũng bảo lãnh vay nợ cho các Cty con khoảng 238 tỷ đồng, tính đến cuối năm qua. Dù không đáng là bao so với quy mô PVX, nhưng khả năng trả nợ của những Cty này thấp (do kinh doanh kém hiệu quả), càng làm tăng gánh nặng cho PVX trong tình cảnh “dầu sôi lửa bỏng” hiện nay.

Tái cơ cấu chậm chạp

Cuối năm 2013, PVN đã phê duyệt kế hoạch tái cơ cấu PVX sau khoản lỗ ngàn tỷ của Cty thành viên này. Thế nhưng đến cuối năm 2017, hoạt động này ở PVX vẫn khá trì trệ. 4 năm trôi qua nhưng PVX mới chỉ thực hiện được một phần nhỏ những việc phải làm.

So với danh mục 9 Cty con từ năm 2014, đến nay PVX vẫn giữ nguyên. Có 4 Cty đáng lẽ PVX phải thoái hết vốn từ lâu nhưng vẫn còn là: PVC-IC, PVC-Mekong, PVC-MS và PVC-Petroland.

Vì PVX kinh doanh bết bát nên các Cty con này cũng không có kết quả khả quan. Đây có lẽ là nguyên nhân khiến hầu hết các khoản đầu tư khó thoái. Trong tình thế bí bách, PVX dự tính sẽ cho phá sản một số Cty nếu không thoái vốn được, gồm PVC-HN, PVC-ME và PVC-MT.

Tình trạng trì trệ cũng thể hiện ở các Cty liên kết. Nếu vào năm 2014, PVX có 17 Cty liên kết với giá trị đầu tư gần 900 tỷ đồng, đến nay PVX chỉ thoái được 5 khoản (còn gần 780 tỷ đồng). Những khoản đầu tư này cũng đã lỗ gần hết vốn nên việc bán đi mà vẫn đặt mục tiêu bảo toàn vốn hầu như là chuyện không thể.

Nguy cơ phá sản đang rình rập

Ngoài việc kinh doanh khó khăn, tình hình tài chính của PVX thực tế đang khá nguy ngập. Giá cổ phiếu PVX đang giao dịch ở mức 2.000 đồng/CP, giảm khoảng 15 lần so với thời hoàng kim. Do đó, vấn đề phá sản của PVX cũng là điều nhiều nhà đầu tư quan tâm.

Hiện nợ ngắn hạn của PVX lên tới hơn 9.800 tỷ đồng, cao hơn tài sản ngắn hạn cuối năm 2017 là 9.600 tỷ đồng. Ngoài ra, lỗ lũy kế của PVX gần 3.800 tỷ đồng, xấp xỉ mức vốn chủ sở hữu là 4.000 tỷ đồng. Về lý thuyết, những yếu tố này đủ đẩy PVX đến bờ vực đổ vỡ.

Tuy nhiên, theo các chuyên gia tài chính, chuyện này không quá đáng lo. PVX còn có thể xoay xở được trong thời gian ngắn. Bởi nợ ngắn hạn dù lớn nhưng các khoản chính (vay, chi phí phải trả, phải trả ngắn hạn khác) chỉ chiếm một nửa. Các khoản khác chủ yếu liên quan đến khách hàng và PVX có thể thương lượng kéo dài thời gian trả nợ.

Ông Hoàng Thạch Lân, bộ phận tư vấn đầu tư thuộc CTCP Chứng khoán Rồng Việt (VDS) cũng cho rằng, PVX sẽ khó phá sản. Các khoản nợ của PVX phần lớn liên quan đến các đơn vị thuộc PVN. Vì vậy để giúp PVX tiếp tục tồn tại, PVN sẽ có cách điều chuyển hoạt động tài chính giữa các công ty con để hỗ trợ nhau.

“Nhìn mẹ, đoán con” PVX tin rằng sẽ tiếp tục nhận được sự hỗ trợ từ PVN cũng như nguồn thu từ các dự án, công trình lớn như Liên hợp Lọc hóa Dầu Nghi Sơn, Nhà máy Nhiệt điện Thái Bình 2, Nhà máy Nhiệt điện Vũng Áng 1, Nhà máy Nhiệt điện Sông Hậu 1, giúp doanh nghiệp này đảm bảo dòng tiền để thanh toán các khoản nợ đến hạn và đáp ứng nhu cầu vốn kinh doanh. Một yếu tố đặc biệt khác là PVN đang nắm hơn 54% cổ phần PVX. Do có yếu tố vốn nhà nước nên phá sản là chuyện rất khó dự đoán, không giống như với các doanh nghiệp tư nhân. Doanh thu của PVX phụ thuộc chủ yếu vào PVN. Thời gian gần đây, sự phụ thuộc này còn gắn với tình tình tái cơ cấu của PVN. Cuối năm 2017, ông Đinh La Thăng (nguyên Chủ tịch hội đồng thành viên của PVN) và ít nhất 4 lãnh đạo khác của PVN đã bị bắt. Những lãnh đạo này liên quan đến vụ án gây thiệt hại 800 tỷ đồng trong việc góp vốn của PVN vào Ngân hàng Thương mại Cổ phần Đại Dương (OceanBank). Biến động nhân sự này cùng với quá trình tái cơ cấu quyết liệt những năm qua khiến sự hỗ trợ từ PVN dành cho PVX không còn mặn mà như những năm trước. Đồng thời, PVN đã lên kế hoạch thoái hết vốn khỏi PVX cùng các công ty con khác trong giai đoạn 2018-2019. Vì vậy, việc hỗ trợ “mạnh tay” để PVX sớm vượt qua khó khăn, giúp PVN hoàn thành mục tiêu thoái vốn mà không mất vốn nhà nước, hay phải kéo dài hoạt động của PVX thêm vài năm nữa là điều không ai có thể nói trước được. |