Tài chính doanh nghiệp

Masan Consumer tăng trưởng ngoạn mục nhờ đâu?

9 tháng đầu năm 2018, Masan Consumer ghi nhận kết quả kinh doanh tăng trưởng ở cả doanh thu, lợi nhuận thuần với sản phẩm nhãn hàng chủ lực cũ lẫn các sản phẩm phân khúc cao cấp, mới phát triển.

Chiến lược “cao cấp hóa” các sản phẩm

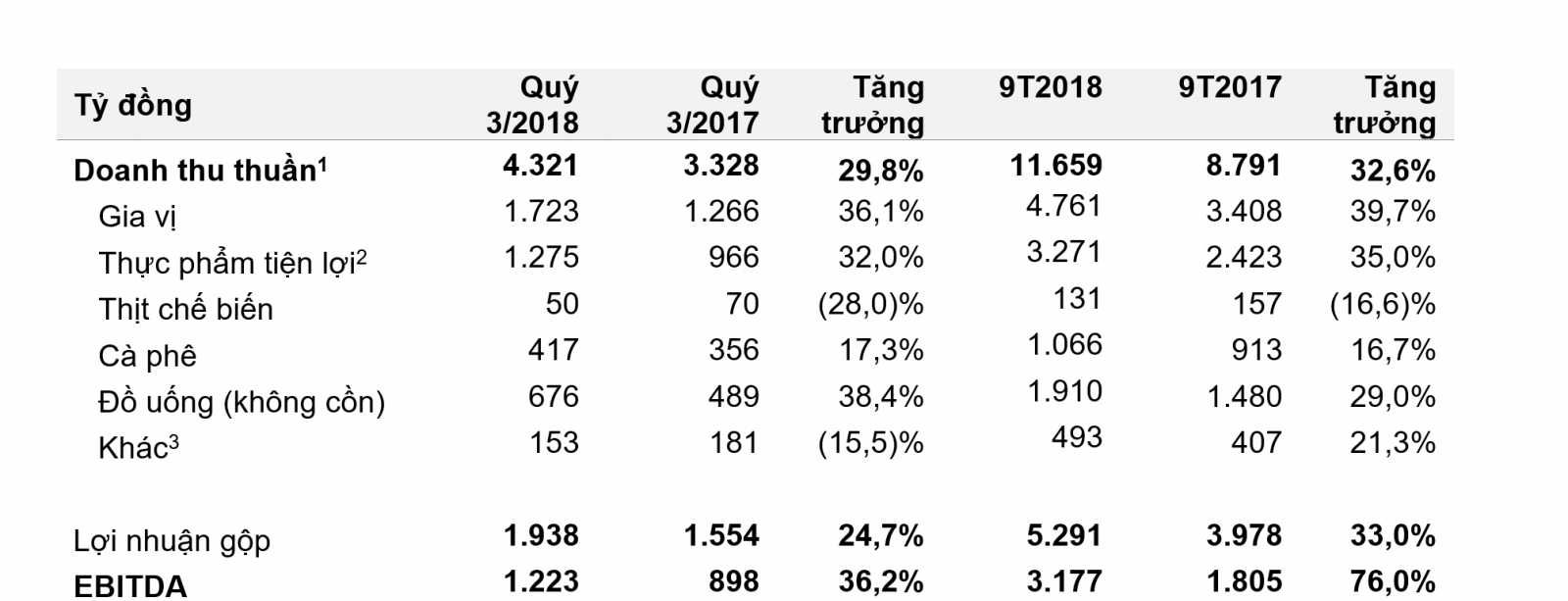

Theo báo cáo tài chính lũy kế 3 quý III/2018, CTCP Hàng Tiêu dùng Masan (Masan Consumer, UpCom:MCH) ghi nhận kết quả kinh doanh ngoạn mục với tăng trưởng trên 25% doanh thu và trên 50% lợi nhuận thuần. Riêng quý III/2018, doanh thu MCH tăng 29,8% so với cùng kỳ năm 2017, nhờ vào việc “cao cấp hóa” các sản phẩm thực phẩm, và tiếp tục đà tăng trưởng của đồ uống.

Ngành gia vị, thực phẩm tiện lợi, đồ uống không cồn và cà phê của MCH đều có quý kinh doanh tăng trưởng mạnh.

Việc tung ra các sản phẩm mới thực sự đã giúp MCH đạt doanh thu thuần 11.659 tỷ đồng trong 9 tháng đầu năm 2018 so với mức 8.791 tỷ đồng trong 9 tháng năm 2017 và 9.101 tỷ đồng trong 9 tháng đầu năm 2016. Do đó, tăng trưởng doanh thu 9 tháng đầu năm 2018 tăng 32,6% so với năm 2017 và tăng 28,1% so với năm 2016.

Trong đó, ngành hàng gia vị, thực phẩm tiện lợi và đồ uống đạt tăng trưởng doanh thu trong 9 tháng đầu năm 2018 hơn 25% so với cùng kỳ 2017, cho thấy tiềm năng tăng trưởng hữu cơ của các sản phẩm. Các sản phẩm mới tung ra như Vivant – nước khoáng cao cấp, khoai tây nghiền Omachi, sản phẩm tái tung Compact – nước tăng lực truyền thống là động lực thúc đẩy tăng trưởng trong tương lai.

Đáng chú ý, cũng trong lĩnh vực thực phẩm, ngành hàng thực phẩm tiện lợi tăng 32% do các sản phẩm cao cấp tăng trên 60%, trong đó sản phẩm mì ly Omachi được tung ra 5 quý trnước có doanh thu tăng gấp 3 lần.

Trong lĩnh vực đồ uống, MCH ghi nhận tăng trưởng 38% nhờ vào sản phẩm nước tăng lực Wake-Up 247 đạt tăng trưởng ấn tượng và sở hữu thương hiệu mạnh. Các điểm bán hàng trong lĩnh vực đồ uống đã tăng từ 75 ngàn điểm vào năm 2017 lên 130 ngàn điểm vào Quý 3/2018.

Sau thời gian tưởng rơi vào suy thoái, ngành hàng cà phê sự tăng trưởng ngoạn mục trở lại của Vinacafe, bất chấp thị trường ngày càng cạnh tranh khốc liệt và có thêm niều nhãn hàng, sản phẩm mới được ra đời. Cụ thể, đồ uống cà phế của MCH đã tăng trưởng 17% so với cùng kỳ 2017, chủ yếu là nhờ Vinacafé tăng trưởng trở lại. Sản phẩm Vinacafé đã đạt tăng trưởng doanh thu Q3/2018 là 25% so với cùng kỳ năm 2017 do MCH đẩy mạnh việc xây dựng thương hiệu cao cấp mang tính di sản. MCH cho biết sẽ đẩy mạnh hoạt động của phòng nghiên cứu & phát triển sản phẩm (R&D) vì để tiếp tục duy trì tăng trưởng hơn 15% thì cần phải có phát kiến đột phá phát triển sản phẩm mới.

Hướng đầu tư cho R&D cũng được MCH phủ rộng ở mọi ngành hàng, kể cả các lĩnh vực mới. Với mảng thịt chế biến, MCH thừa nhận kết quả kinh doanh thấp hơn kế hoạch năm do thiếu phát triển các sản phẩm mới và kỹ thuật hạn chế. Nhưng công ty này đã có vụ bắt tay hợp tác với Jinju từ Hàn Quốc, giúp cho MCH có thể tiếp cận được với kỹ thuật cao và khả năng phát triển các sản phẩm mới. Q4/2018 có thể MCH sẽ ghi nhận vào doanh thu dòng tiền đầu tiên từ sản phẩm chung của 2 tập đoàn được tung ra và quá trình công nghệ hóa thịt chế biến chuẩn Hàn, khẩu vị Việt chắc chắn sẽ còn tiếp tục được đẩy mạnh vào 2019.

Giảm tồn kho, cải thiện biên lợi nhuận

Nhờ chiến lược cao cấp hóa các sản phẩm trong ngành ngành hàng gia vị và thực phẩm tiện lợi, biên lợi nhuận của công ty đã cải thiện khoảng 2o điểm cơ bản lên tới 45,5% trong 9 tháng đầu năm 2018. Tăng trưởng này là nhờ biên lợi nhuận của các sản phẩm gia vị và nước tăng lực tăng cao hơn đã giúp bù đắp mức tăng giá của nguyên vật liệu đầu vào.

Ngoài ra, Masan Consumer cho biết công ty tiếp tục duy trì vị trí nhà thương hiệu lớn, top 10 các nhà tiêu dùng mạnh tay cho marketing – một bước chuyển để Masan lấy lại đỉnh kinh doanh vàng son trong mảng tiêu dùng khi đương kim Chủ tịch hiện nay của Công ty cũng đảm đương ghế điều hành doanh nghiệp. Theo đó, MCH gho nhận chi phí khuyến mãi giảm 30% trong 9 tháng đầu năm 2018 so với cùng kỳ năm 2017, trong khi chi phí marketing tăng 50% để đầu tư vào việc tung các sản phẩm mới và tái tung sản phẩm. Trong 9 tháng đầu năm 2018, MCH có 6 sản phẩm mới đươc tung lớn với tổng chi phí quảng cáo thương hiệu chiếm gần 6% doanh thu thuần. Biên EBITDA tăng mạnh lên 27,2% trong 9 tháng đầu năm 2018, tăng 671 điểm cơ bản so với cùng kỳ năm 2017. Tỷ lệ chi phí SG&A trên doanh thu giảm mạnh từ mức 30,8% trong 9 tháng đầu năm 2017 xuống còn 22,8% trong 9 tháng đầu năm 2018.

Doanh thu thuần và lợi nhuận gộp ở các mảng kinh doanh của MCH so với cùng kỳ

Với nỗ lực và tầm nhìn dài hạn vì mục tiêu mỗi người Việt sử dụng 1 sản phẩm Masan, sẵn sàng đầu tư và mở rộng, thử thách ở các ngành hàng cao cấp khó phù hợp với khả năng chi trả của đại bộ phận người tiêu dùng khu vực nông thôn (là một trong những nhóm có tỷ lệ chi tiêu cho gia vị và thực phẩm đóng gói cao, theo khảo sát của Nielsen VN), kết quả 9 tháng 2018 đã khẳng định "đường chúng ta đi” của Masan Consumer – theo đuổi phục vụ lợi ích người dùng và ngày càng chất lượng hơn. Cổ đông của Masan Consumer, sau nỗi lo ngành mì ăn liền có vẻ đã bão hòa hay cà phê trở nên kinh doanh khó khăn, đã có thể vui mừng với khoản lợi thuần sau thuế phân bổ cho Cổ đông Công ty là 2.484 tỷ đồng trong 9 tháng đầu năm 2018, tăng 96,0% so với cùng kỳ năm 2017.

Với nỗ lực và tầm nhìn dài hạn vì mục tiêu mỗi người Việt sử dụng 1 sản phẩm Masan, sẵn sàng đầu tư và mở rộng, thử thách ở các ngành hàng cao cấp khó phù hợp với khả năng chi trả của đại bộ phận người tiêu dùng khu vực nông thôn (là một trong những nhóm có tỷ lệ chi tiêu cho gia vị và thực phẩm đóng gói cao, theo khảo sát của Nielsen VN), kết quả 9 tháng 2018 đã khẳng định "đường chúng ta đi” của Masan Consumer – theo đuổi phục vụ lợi ích người dùng và ngày càng chất lượng hơn. Cổ đông của Masan Consumer, sau nỗi lo ngành mì ăn liền có vẻ đã bão hòa hay cà phê trở nên kinh doanh khó khăn, đã có thể vui mừng với khoản lợi thuần sau thuế phân bổ cho Cổ đông Công ty là 2.484 tỷ đồng trong 9 tháng đầu năm 2018, tăng 96,0% so với cùng kỳ năm 2017.

Kết quả này là cơ sở để doanh thu và lợi nhuận trong năm 2018 của Masan Consumer được kỳ vọng sẽ tăng trưởng lần lượt là 25% và 50%: Theo kế hoạch dự báo doanh thu và lợi nhuận của Ban Điều hành thì MCH được kỳ vọng sẽ đạt EBITDA khoảng 4.000 tỷ đồng, tăng 50% trong năm 2018 so với năm 2017. Masan Consumer được kỳ vọng sẽ đạt lợi nhuận thuần phân bổ cho Cổ đông Công ty từ 3.100 đến 3.400 tỷ đồng.

Sức hút của thị trường đứng thứ 3 châu Á trong tương lai Theo báo cáo VNR 2018 của VietnamReport, Việt Nam hiện được đánh giá là một trong những thị trường có sức tiêu thụ thực phẩm - đồ uống rất tiềm năng. Chỉ số tiêu thụ của ngành sản xuất chế biến thực phẩm và sản xuất đồ uống trong 9 tháng đầu năm 2018 tăng lần lượt 8,1% và 10,2% so với cùng kỳ năm trước (theo GSO). Số liệu khảo sát của Vietnam Report cũng chỉ ra rằng, thực phẩm - đồ uống hiện đang chiếm tỷ lệ cao nhất trong cơ cấu chi tiêu hàng tháng của người tiêu dùng (chiếm khoảng 35% mức chi tiêu). Đánh giá về tiềm năng tăng trưởng, ngành thực phẩm và đồ uống hiện chiếm khoảng 15% GDP và có xu hướng tăng lên trong thời gian tới. BMI dự đoán, tốc độ tăng trưởng ngành thực phẩm và đồ uống sẽ cao hơn trong giai đoạn 2016 - 2019, trong đó khả năng Việt Nam sẽ đứng ở vị trí thứ ba Châu Á. Báo cáo của Vietnam Report dựa trên kết quả nghiên cứu tháng 9/2018 đã hé lộ top 10 các công ty ngành thực phẩm-đồ uống (Food &Beverage-F&B) uy tín nhất Việt Nam, với nhữngcái tên quen thuộc. Trong đó, sự đầu tư của Masan Consumer vào các lĩnh vực cốt lõi và “nâng hạng” sản phẩm cao cấp ở gia vị, thực phẩm đóng gói, cà phê, lẫn hàng mới thịt chế biến đã đưa Công ty này vượt qua các ông lớn khác cùng ngành như Acecook Việt Nam, Dầu Thực vật Cái Lân, Ajinomoto Việt Nam, Dầu Thực vật Tường An, Tập đoàn Pan, Vedan Việt Nam, Uni-President VN, Thực phẩm Á Châu và Uniben để đứng đầu top 10 doanh nghiệp thực phẩm uy nhất năm 2018. Vietnam Report cũng đề cập 3 xu hướng chủ đạo thể hiện phong cách tiêu dùng F& của khách hàng trên thị trường, gồm: Nhu cầu sử dụng các loại thực phẩm tự nhiên, hữu cơ (organic); Tái định vị thực phẩm tiện lợi; Công nghệ tác động trải nghiệm của người dùng. |