Tài chính doanh nghiệp

Thách thức đấu giá cổ phần ở VGC

Nếu Bộ Xây dựng thoái vốn thành công tại TCty Viglacera (HNX: VGC) trong đợt thoái vốn giai đoạn 1 này, thì vẫn nắm giữ 36% cổ phần tại VGC. Điều này khiến các nhà đầu tư e ngại.

Ngày 29/3 tới, phiên đấu giá 80,58 triệu cổ phần của VGC sẽ diễn ra. Tuy nhiên, Sở GDCK Hà Nội cho biết, lượng đăng ký mua đến ngày 26/3 mới chỉ đạt gần 86% lượng cổ phần VGC được chào bán.

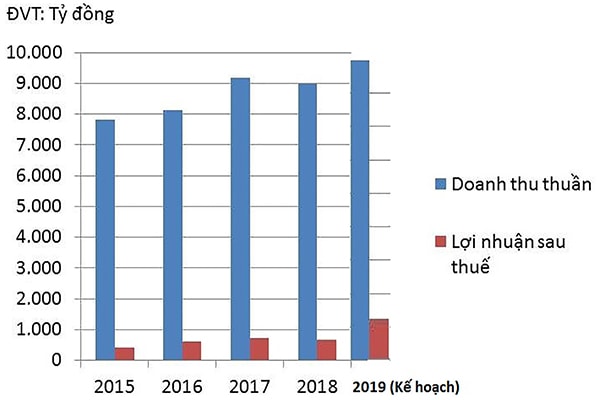

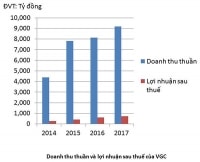

Doanh thu thuần và lợi nhuận sau thuế của VGC

Giá đấu khởi điểm cao hơn thị giá

Theo đó, mức giá khởi điểm đấu giá VGC mà Bộ Xây dựng dự kiến không thấp hơn 23.000 đồng/cp và giá tham chiếu của cổ phiếu VGC bình quân 30 ngày giao dịch liên tiếp trước ngày công bố thông tin.

Nếu xét ngày công bố thông tin của Bộ Xây dựng là 5/3/2019, thì 30 ngày giao dịch liên tiếp được xác định từ 4/2/2019- 4/3/3019. Quay ngược thời gian này, đây là tháng mà cổ phiếu VGC đã tăng giá từ 18.500đ-22.100 đồng/cp. Tính bình quân giá 30 ngày giao dịch liên tiếp, thị giá bình quân VGC giai đoạn này khoảng 20.000đ/cp.

Có thể bạn quan tâm

Nhờ đâu VGC hoàn thành gần 80% kế hoạch năm 2018?

04:30, 08/10/2018

VGC chuyển sang sàn HoSE có gì hấp dẫn?

04:10, 23/08/2018

Bộ Xây dựng sẽ thoái bớt vốn tại VGC

04:30, 21/06/2018

“Hụt hẫng” ở VGC

05:02, 14/04/2018

Xét tại ngày 4/3/2019, VGC đã đóng cửa 22.100đ/cp. So sánh giá mục tiêu khuyến nghị từ đầu năm của 1 số Cty chứng khoán, VGC đã “chạy” quá ngưỡng. Thậm chí, cổ đông nước ngoài, cụ thể là Dragon Capital đã chốt thời gian cổ phiếu xanh lá để “xa lánh” VGC tại 20.000đ/cp. Đó cũng là lý do khi Bộ Xây dựng công bố mức giá khởi điểm không thấp hơn 23.000đ/cp, nhiều nhà đầu tư (NĐT) cho rằng đây là mức giá quá cao so với thị giá và có thể cũng “đắt” so với chính tiềm năng của chính VGC.

Nhà đầu tư chiến lược tiềm năng

Mặc dù giá một hàng hóa khi được chào bán, luôn có cơ sở định giá cho ra mức giá phù hợp. Tuy nhiên, một chuyên gia đánh giá trên cơ sở định giá cơ bản, còn cần tính đến kỳ vọng của NĐT. Tuy trên các chỉ số tài chính hay diễn biến giao dịch và dòng tiền luôn có ngưỡng- định giá mục tiêu, nhưng không thể phản ánh hết mọi kỳ vọng của NĐT. Thị trường đã có những “ca” mà việc định giá từ phía NĐT, thậm chí được cho là “điên rồ”, như trường hợp thoái vốn tại Sabeco.

80,58

triệu cổ phần là tổng số cổ phần của VGC mà Bộ Xây dựng sẽ đưa ra đấu giá, tương đương 17,97% vốn điều lệ của VGC.

Trở lại với trường hợp của VGC, việc Bộ Xây dựng đặt mức giá khởi điểm sàn 23.000 đồng/cp là có căn nguyên. Bởi tại VGC, đã và đang diễn ra những dấu hiệu kỳ vọng chuyển đổi quyền sở hữu từ phía các NĐT chiến lược. Cụ thể là Cty TNHH Thiết bị điện Gelex được cho đã trở thành cổ đông lớn thay thế Dragon Capital nắm giữ 6,02% cổ phần VGC. Với mối quan hệ liên quan TCty thiết bị Điện Việt Nam (HoSE: GEX) thì tổng cộng nhóm này đã nắm giữ tới 9,8% cổ phần VGC.

Theo đánh giá của giới chuyên môn, nếu tăng sở hữu tại VGC, thì GEX và Cty TNHH Thiết bị điện Gelex sẽ trở thành đơn vị sản xuất cung cấp thiết bị cho hoạt động kinh doanh lõi của VGC ở mảng xây dựng công trình tiện ích, công trình dân dụng và ở cả các mảng kinh doanh khác. Do đó, nhóm cổ đông này có thể sẽ là một trong những NĐT tiềm năng của đợt thoái vốn Nhà nước này tại VGC.

Nhà nước nắm phủ quyết, khó cho người mua

Vẫn tại VGC, có 1 yếu tố được cho là sẽ khiến NĐT cân nhắc trả giá cao để mua trọn lô đấu giá, là kể cả khi nắm được hơn 17% vốn VGC (giả định nếu GEX quyết mua, sau đấu giá họ cũng chỉ nắm khoảng 26% vốn điều lệ VGC) thì vị thế cổ đông lớn nhất và kiểm soát lợi ích lớn nhất tại VGC vẫn thuộc về Nhà nước (36% nếu thoái vốn thành công). Điều này sẽ khiến bên tham vọng thâu tóm VGC phải cân nhắc kỹ, cho dù Bộ Xây dựng đã đặt ra lộ trình thoái vốn tại VGC xuống 0% trong năm nay.

Vướng mắc này tại VGC cũng là vướng mắc của nhiều NĐT khi muốn tham gia quá trình thoái vốn tại các doanh nghiệp lớn. Hẳn không phải ngẫu nhiên mà “cuộc chiến ngầm” giữa các NĐT trước và sau thềm đấu giá tại Vinaconex, đã và được cho đang tiếp tục diễn ra, theo cách “mềm mại” vì khó thay đổi tình thế. Bởi tại Vinaconex, việc ai đi trước, mạnh tay nắm được hơn 51% cổ phần tại doanh nghiệp– sẽ là người quyết và phủ quyết ở doanh nghiệp.

Theo đó, VGC đang được NĐT “đặt cửa” thành công của đợt thoái vốn lần 1 từ Bộ Xây dựng, cũng sẽ rất rủi ro cho bên mua, tương tự như một nhóm cổ đông đã đặt cửa ở Vinaconex nhưng thất bại trước quyền thâu tóm. Bởi không có gì để chắc chắn sau đợt thoái vốn này tại VGC, họ sẽ nắm tiếp được 36% cổ phần từ Bộ Xây dựng trong đợt tới.

Áp lực thoái vốn tại DNNN Hiện nay cả nước vẫn còn 595 doanh nghiệp cổ phần hóa (CPH) nhưng chưa đăng ký giao dịch niêm yết trên thị trường chứng khoán. 53 DNNN chưa được CPH, 118 doanh nghiệp chưa được thoái vốn. Những gì chưa được thực hiện trong năm 2018 sẽ được dồn sang 2019 với áp lực phải triển khai nhanh hơn, “đua” với mục tiêu 2020 đang gần đến. Áp lực này càng nặng hơn khi thị trường chứng khoán – không gian xúc tác để hoạt động CPH, thoái vốn DNNN hiệu quả hơn – đang có những rủi ro nhất định. Theo thống kê của BSC, một số doanh nghiệp lớn dự kiến sẽ được thúc đẩy thoái vốn trong năm 2019, góp phần giảm tải áp lực tài chính lên ngân sách Nhà nước bao gồm: VEAM, DVN, VGC, ACV, DPM, DCM, SJS và PVI… Ngoài ra, BSC cũng lưu ý về thông tin kế hoạch giảm tỷ lệ sở hữu tại một số Cty trong tập đoàn Vinachem xuống 36%-51%, dự kiến trong năm 2019. Cụ thể, nhóm hóa chất bao gồm PAC, LIX, NET, BFC và SFG (giảm sở hữu từ 51% về 36%), CSV (giảm sở hữu từ 65% về 51%); nhóm săm lốp bao gồm DRC, CSM, SRC (giảm sở hữu về 36%). Tuy nhiên, tình trạng “ngon” chưa chắc đã là doanh nghiệp lớn, DNNN ngon chưa hẳn sẽ hút hàng, “hàng ế” có hạ giá cũng khó bán… đã và có thể sẽ khiến mục tiêu CPH, thoái vốn theo lộ trình bị chậm lại. Một điển hình gần nhất của đấu giá cổ phần Nhà nước vừa diễn ra đầu tháng 3/2019, là CTCP Dược Phẩm Trung ương 3 bán 850.000 cổ phần, nhưng có tới 25 nhà đầu tư tranh suất mua. Liệu có nhiều DNNN như vậy hấp dẫn nhà đầu tư? Câu trả lời là không cho tất cả. |