Tài chính doanh nghiệp

Áp lực trả nợ trái phiếu vào 2-3 năm tới

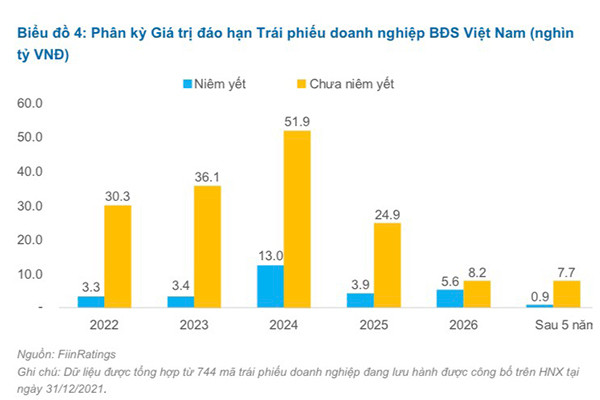

Quy mô dư nợ trái phiếu doanh nghiệp của ngành Bất động sản khoảng 189 nghìn tỷ đồng vào cuối năm 2021 và FiinRatings chỉ ra rằng, 73% giá trị này sẽ có điểm rơi đáo hạn vào 3 năm tới.

Thủ tướng Chính phủ yêu cầu đảm bảo ổn định thị trường chứng khoán, trái phiếu doanh nghiệp

Sẽ có một khối lượng lớn trái phiếu doanh nghiệp bất động sản sắp đáo hạn trong 3 năm tới.

Báo cáo mới đây của FiinRatings chỉ ra lo ngại về áp lực trả nợ trái phiếu đến hạn trong 2-3 năm tới đây. Quy mô dư nợ trái phiếu doanh nghiệp của ngành Bất động sản khoảng 189 nghìn tỷ đồng vào cuối năm 2021 và số liệu của FiinRatings chỉ ra rằng 73% giá trị này sẽ có điểm rơi đáo hạn vào 3 năm tới đây (2022 – 2024).

Điều này không chỉ tạo áp lực trả nợ lớn hơn của các doanh nghiệp bất động sản trong bối cảnh dần hồi phục sau COVID-19 và trước những thay đổi pháp lý với những sự kiện gần đây, mà theo FiinRatings còn tác động đến rủi ro thanh khoản của các đại lý phân phối có cam kết mua lại trái phiếu, chính là các định chế tài chính như CTCK và ngân hàng. Ngoài ra, áp lực trả nợ này có thể tác động đến rủi ro của thị trường cổ phiếu do cổ phiếu được cầm cố để làm đảm bảo cho trái phiếu hoặc được cầm cố để lấy nguồn mua trái phiếu chất lượng thấp hoặc có vấn đề như các cơ quan quản lý đã chỉ ra.

Để làm rõ hơn vấn đề trên, phóng viên Tạp chí Diễn đàn Doanh nghiệp đã có buổi trao đổi với ông Nguyễn Tùng Anh – Chuyên gia cấp cao, Phân tích Rủi ro Tín dụng, Khối Dịch vụ Xếp hạng Tín nhiệm, FiinRatings, FiinGroup.

- Trong trường hợp doanh nghiệp mất khả năng thanh toán nợ trái phiếu, các CTCK, ngân hàng sẽ chịu ảnh hưởng ra sao thưa ông?

Thị trường trái phiếu doanh nghiệp trong những năm vừa qua cho thấy sự đóng góp tích cực của các công ty chứng khoán và ngân hàng khi hai nhóm này tham gia mua gần 52% tổng giá trị phát hành trái phiếu doanh nghiệp phi ngân hàng năm 2021 trên thị trường thứ cấp, tuy nhiên ảnh hưởng tới mỗi nhóm lại khác nhau. Trong khi các công ty chứng khoán thực hiện mua rồi phân phối thứ cấp hầu hết số lượng trái phiếu này thì các ngân hàng chủ yếu giữ lại cho đến khi đáo hạn. Bởi vậy nếu xét về mức độ tác động nếu có thì ngân hàng chịu ảnh hưởng lớn hơn các CTCK khi mà các CTCK đã chuyển những rủi ro đó cho người mua trái phiếu.

Ông Nguyễn Tùng Anh.

Chúng tôi cho rằng rủi ro về chất lượng tín dụng với các ngân hàng không quá lớn, bởi ngân hàng khi thực hiện mua trái phiếu doanh nghiệp đều có đội ngũ đánh giá các lô trái phiếu này để tránh các rủi ro, về căn bản họ đều cầm các trái phiếu tốt, có tài sản đảm bảo và nhà phát hành có khả năng đáp ứng nghĩa vụ tài chính. Kể cả trong trường hợp xấu đi nữa, số liệu của FiinRatings cũng đã chỉ ra quy mô tín dụng trái phiếu của doanh nghiệp phi tài chính được sở hữu bởi 29 ngân hàng thương mại chỉ chiếm 2,16% tổng tài sản sinh lời và 2,63% tổng dư nợ tín dụng của các ngân hàng, tức là tác động không quá lớn đến chất lượng tín dụng của hệ thống ngân hàng thương mại, chưa kể đến khả năng thu hồi được một phần hay toàn bộ vốn và lãi tùy chất lượng từng lô trái phiếu.

Tuy nhiên, rủi ro cho các ngân hàng có thể phải đối mặt là khả năng xảy ra vỡ nợ chéo, tức là khi các doanh nghiệp không thu xếp được tiền trả trái phiếu hoặc tín dụng ngân hàng thì sẽ dẫn đến tổng quy mô tín dụng cho tổ chức phát hành đó có thể thành nợ xấu. Bên cạnh đó, với các trái phiếu có tài sản đảm bảo là bất động sản, nếu xảy ra rủi ro mất khả năng thanh toán thì giá trị của các tài sản này cũng phải định giá lại do thị trường chịu ảnh hưởng và cũng khiến cho nợ xấu của các ngân hàng có khả năng tăng lên.

- Liệu rằng câu chuyện vỡ nợ trái phiếu như Evergrande có lặp lại đối với thị trường bất động sản Việt Nam?

Vấn đề này đã được FiinRatings đánh giá trong bình luận về thị trường trái phiếu doanh nghiệp và ngành Bất động sản vào trong đầu tháng 4. Tuy không thể khẳng định sẽ không có hiệu ứng dây chuyền nhưng chúng tôi cho rằng rủi ro này sẽ có khả năng được kiểm soát được, nếu như các doanh nghiệp có vấn hiện nay đề được xử lý khu trú và quyền lợi của nhà đầu tư trong các lô trái phiếu liên quan đến các doanh nghiệp trên được bảo vệ thông qua thu hồi gốc và lãi với lộ trình minh bạch và rõ ràng hơn; và các chính sách thay đổi trong thời gian tới có mức độ ảnh hưởng ở mức độ vừa phải, có sự phân loại theo các tiêu chí kỹ thuật ví dụ tùy mức độ đòn bẩy tài chính hiện có của tổ chức phát hành thay vì siết điều kiện phát hành toàn cục.

Minh bạch thị trường trái phiếu doanh nghiệp: Trăn trở xếp hạng tín nhiệm

- Vai trò của xếp hạng tín nhiệm đối với thị trường ra sao khi những rủi ro này đang hiện hữu thưa ông?

Nhờ các kết quả xếp hạng tín nhiệm của những đơn vị như FiinRatings, nhà đầu tư sẽ có được những thông tin hữu ích về doanh nghiệp, về trái phiếu họ đang mua và hơn hết là khẩu vị rủi ro và lợi nhuận họ xác định có cơ sở hơn. Nhiều nhà đầu tư vẫn có những nhận định không đúng về trái phiếu cũng như xếp hạng tín nhiệm, như đầu tư trái phiếu thì không có rủi ro chỉ vì các doanh nghiệp phát hành hay bảo lãnh là những công ty họ đã biết tên, hay cho rằng cứ được xếp hạng tín nhiệm thì sẽ yên tâm doanh nghiệp đó không thể bị vỡ nợ.

Để so sánh thì vai trò của xếp hạng tín nhiệm được ví như việc phân loại và dán nhãn hàng hóa trong siêu thị với đầy đủ hàng hóa với các mức độ chất lượng đa dạng thì xếp hạng tín nhiệm nói chung và đơn vị xếp hạng tín nhiệm như FiinRatings nói riêng chính là người “dán” nhãn cho các mặt hàng đó. Tức là chúng tôi đóng vai trò trung lập, nói lên các thông tin cần thiết cho người mua. Sẽ có người thích rẻ hoặc thích đồ tốt, cũng chính là khẩu vị rủi ro của họ, chúng tôi cho họ biết sản phẩm thuộc loại nào để nhà đầu tư có thể tự đánh giá lựa chọn, và nhờ vậy không bị bất ngờ hay cảm thấy “bị lừa” với danh mục của mình.

Theo chuyên gia Tài chính Nguyễn Trí Hiếu, hiện mới có 2 doanh nghiệp ở Việt Nam đủ điều kiện thực hiện cung cấp dịch vụ định mức tín nhiệm là FiinRatings và Công ty CP Xếp hạng Sài Gòn Phát Thịnh. Và sự phát triển của hệ thống đánh giá tín nhiệm sẽ giúp các thành viên thị trường đánh giá rủi ro khi lựa chọn mua các loại trái phiếu doanh nghiệp. Chia sẻ tâm lý lo ngại và cả thiệt hại của nhiều nhà đầu tư khi lãnh đạo một số doanh nghiệp và các đối tượng bị bắt liên quan đến phát hành trái phiếu doanh nghiệp, chuyên gia Nguyễn Trí Hiếu cho rằng những động thái chấn chỉnh thị trường của Chính phủ là hết sức cần thiết để lành mạnh hoá thị trường trong dài hạn, hướng tới các thông lệ chung của các nước phát triển.Vị chuyên gia này nhận định, với các yếu tố nền tảng tốt, về lâu dài thị trường chứng khoán cũng như trái phiếu doanh nghiệp vẫn là kênh huy động vốn quan trọng của các doanh nghiệp Việt Nam. |

Có thể bạn quan tâm

Ổn định thị trường trái phiếu doanh nghiệp

04:30, 19/04/2022

Cải tổ thị trường trái phiếu doanh nghiệp

04:30, 17/04/2022

FiinGroup và TCBS ký kết thỏa thuận hợp tác về trái phiếu doanh nghiệp

04:00, 15/04/2022