Tài chính doanh nghiệp

Rủi ro nào khi đầu tư VCS đang đứt mạch tăng trưởng?

Nhà đầu tư có nên tiếp tục mua vào và sở hữu cổ phiếu VCS - Công ty Cổ phần Vicostone khi doanh nghiệp bị đứt mạch tăng trưởng trong năm 2022?

Vicostone ước đạt 80,2% kế hoạch lợi nhuận trước thuế năm 2021

Sau thời gian tăng trưởng, tình hình kinh doanh VCS năm 2022 bị đứt mạch

Hoạt động chính của VCS là sản xuất, kinh doanh đá ốp lát nhân tạo gốc thạch anh. Với 6 dây chuyền sản xuất đá nhân tạo theo công nghệ được chuyển giao từ hãng Brenton S.p.A (Ý), VCS cung cấp ra thị trường khoảng 3 triệu m2 mỗi năm và là một trong ba nhà sản xuất đá thạch anh cao cấp hàng đầu thế giới. Doanh thu của VCS chủ yếu đến từ hoạt động xuất khẩu, hiện sản phẩm của VCS được xuất khẩu và tiêu thụ tại 50 quốc gia trên 5 châu lục.

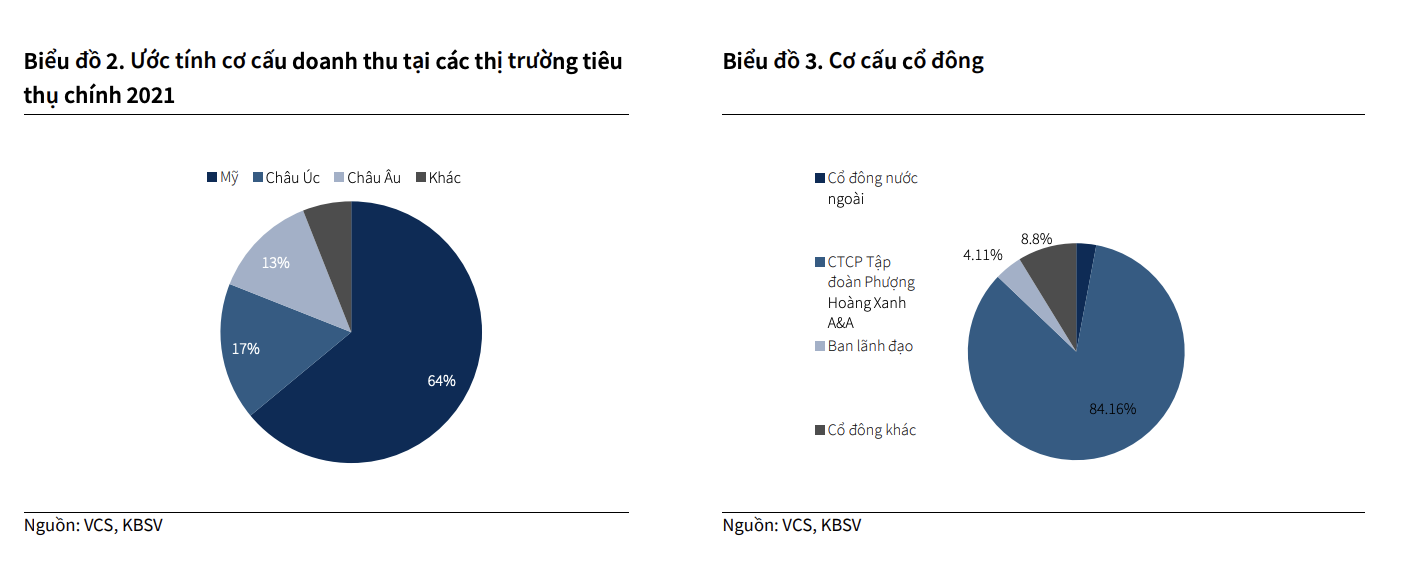

Thị trường xuất khẩu trọng điểm bao gồm Bắc Mỹ, Châu Âu và Úc. Đặc biệt, tại thị trường Bắc Mỹ, dưới sự hỗ trợ của công ty mẹ (Tập đoàn Phenikaa), Công ty không chỉ phát triển thành công hệ thống bán hàng gián tiếp thông qua các đối tác phân phối lớn mà còn đầu tư hiệu quả hệ thống phân phối trực tiếp dưới thương hiệu VCS. Về cơ cấu cổ đông của VCS, ban lãnh đạo nắm giữ 4,11%, Công ty Cổ phần Tập đoàn Phượng Hoàng Xanh A&A đang nắm giữ 84,15% cổ phần của công ty. Cơ cấu cổ đông của VCS khá cô đặc, nhà đầu tư nước ngoài chỉ nắm giữ 2,97% và còn lại thuộc về những nhà đầu tư khác.

Báo cáo tài chính cho thấy, VCS cho biết doanh thu thuần, lợi nhuận trước thuế quý 4/2 lần lượt đạt 1.227 tỉ đồng và 258 tỷ đồng. Lũy kế năm 2022, doanh thu thuần và lợi nhuận trước thuế của VCS lần lượt đạt 5.660 tỷ đồng và 1.377 tỷ đồng, lần lượt giảm 20% và 34% so với cùng kỳ 2021.

Được biết HĐQT của VCS lên kế hoạch năm 2022 đạt 8.367 tỷ đồng doanh thu thuần hợp nhất, 2.413 tỷ đồng lợi nhuận trước thuế. Với kết quả trên, VCS đã không hoàn thành kế hoạch năm và chỉ đạt lần lượt 68% và 57% chỉ tiêu. Báo cáo tài chính cho thấy, kết quả kinh doanh năm 2022 cua VCS bị tác động bởi các yếu tố vĩ mô như lạm phát, chính sách tiền tệ thắt chặt… đã tác động trực diện đến các thị trường kinh doanh chính của VCS như Bắc Mỹ, châu Âu. Bên cạnh đó, hoạt động kinh doanh của VSC bị cạnh tranh gay gắt từ các đối thủ cùng ngành.

Theo báo cáo của công ty Freedonia (Mỹ), nhu cầu thị trường đá nhân tạo toàn cầu sẽ tăng trưởng trung bình CAGR 4,8% và đạt 75,2 triệu m 2 vào năm 2024. Nhưng trên thực tế, hiện nay tại các thị trường lớn trên thế giới, nguồn cung các sản phẩm đá nhân tạo đang gia tăng vượt quá mức tăng trưởng của nhu cầu, tạo ra cuộc cạnh tranh khốc liệt về giá giữa các nhà sản xuất đá thạch anh để giành thị phần.

Từ kinh doanh giảm sút đã khiến cổ phiếu của VCS giảm sâu, phiên giao dịch ngày 6/2 cổ phiếu VCS còn 52.500 đồng/cp. Đã có nhiều khuyến nghị được đưa ra, nhà đầu tư cân nhắc khi mua VCS tại thời điểm này, bởi rủi ro vẫn còn, bao gồm:

Rủi ro liên quan đến biến động giá nguyên vật liệu đầu vào. Mặc dù làm chủ gần như hoàn toàn nguồn nguyên vật liệu đầu vào phục vụ sản xuất, giá nguyên vật liệu vẫn sẽ biến động theo thị trường nhưng với một biên độ nhỏ hơn. Đặc biệt, giá nhựa Polyester (chiếm khoản 40% giá vốn hàng bán) biến động cùng chiều với giá dầu Brent vì vậy phần nào biên lợi nhuận gộp của VCS sẽ bị thu hẹp nếu giá dầu neo cao.

Rủi ro về thuế quan, hiện hoạt động chính của VCS là xuất khẩu đá thạch anh nhân tạo ra thế giới. Vì vậy chính sách thuế quan, bảo hộ ở các nước nhập khẩu ảnh hưởng nhiều đến VCS. Đặc biệt là thị trường Mỹ (ước tính chiếm 64% doanh thu VCS), sản lượng nhập khẩu đá thạch anh nhân tạo vào đây đã tăng. Rủi ro với việc Mỹ áp thuế với sản phẩm đá thạch anh nhân tạo từ thị trường Việt Nam là điều đáng lưu tâm. Bên cạnh đó, sản phẩm hay hoạt động sản xuất của VCS có thể bị ảnh hưởng bởi chính sách về bảo vệ môi trường và sức khoẻ con người. Gần đây tại Úc có những chính sách kiểm soát liên quan đến bệnh bụi phổi sillic sẽ có tác động nhất định đến tiêu thụ của VCS tại thị trường này…

Như đã phân tích, hiện cạnh tranh trong thị trường đá nhân tạo ngày càng trở nên khốc liệt do có nhiều nhà sản xuất mở nhà máy mới, dây chuyền sản xuất trong nước với mục đích chen chân vào thị trường đầy tiềm năng. Các đối thủ mới này chủ yếu sử dụng công nghệ từ Trung Quốc với giá thành sản xuất rẻ hơn, hướng tới bán sản phẩm phân khúc thấp…

Trong lúc tình hình kinh doanh khó khăn, mới đây UBCK Nhà nước đã từ chối việc VCS mua lại cổ phiếu của chính mình. Trong văn bản UBCK Nhà nước chỉ rõ, về phương án mua lại cổ phiếu, nguyên tắc xác định giá mua lại chưa đáp ứng quy định. Nguồn vốn mua lại cổ phiếu của VCS căn cứ trên báo cáo tài chính hợp nhất kiểm toán 2021 cũng được đánh là chưa phù hợp với quy định "trường hợp công ty đại chúng là công ty mẹ sử dụng nguồn thặng dư vốn cổ phần, quỹ đầu tư phát triển và quỹ khác để mua lại cổ phiếu, nguồn vốn được thực hiện phải căn cứ trên BCTC công ty mẹ”.

Đồng thời, chưa có thông tin cụ thể về giá trị dự kiến của từng nguồn vốn để mua lại cổ phiếu. Bên cạnh đó, tài liệu báo cáo của VCS còn có một số nội dung chưa chính xác. Cụ thể, tài liệu chưa có thông tin cụ thể về giá trị dự kiến của từng nguồn vốn sử dụng để mua lại cổ phiếu, không có tài liệu chứng minh công ty có đủ nguồn để mua lại cổ phiếu; thời gian dự kiến bắt đầu giao dịch…

Có thể bạn quan tâm

Vicostone tăng trưởng trong khó khăn

14:03, 25/06/2021

Vicostone ước đạt 80,2% kế hoạch lợi nhuận trước thuế năm 2021

14:37, 27/09/2021

Phenikaa và Vicostone tiếp tục được vinh danh top 500 doanh nghiệp lợi nhuận tốt nhất Việt Nam

12:13, 23/10/2020

Vicostone năm thứ 5 liên tiếp trong top 50 Công ty kinh doanh hiệu quả nhất Việt Nam

09:51, 13/07/2020