Tài chính doanh nghiệp

HT1 bất ngờ lỗ đậm, triển vọng sẽ ra sao?

Bất ngờ bị lỗ đậm trong quý đầu năm do sản lượng tiêu thụ xi măng sụt giảm, nhưng triển vọng của HT1 vẫn tươi sáng nhờ hưởng lợi từ đầu tư công và chiếm lĩnh thị trường miền Nam.

>>>Ngành xi măng nỗ lực vượt khó

Cụ thể, theo báo cáo tài chính hợp nhất quý I/2023 vừa công bố, Công ty CP Xi măng Vicem Hà Tiên (HoSE: HT1) ghi nhận doanh thu đạt 1.691 tỷ đồng, giảm 14% so với cùng kỳ. Giá vốn hàng bán tăng nhanh, chiếm hơn 1.615 tỷ đồng, khiến lợi nhuận gộp về bán hàng và cung cấp dịch vụ của HT1 chỉ còn hơn 75,6 tỷ đồng.

HT1 bất ngờ lỗ đậm trong quí I/2023, do sản lượng tiêu thụ sụt giảm.

Trong quý, doanh thu từ hoạt động tài chính mặc dù tăng mạnh lên 284%, nhưng cũng chỉ đạt gần 831 triệu đồng. Trong khi chi phí cho hoạt động này lại lên tới hơn 42,7 tỷ đồng, tăng hơn 59,2% so với cùng kỳ, trong đó chi phí từ lãi vay chiếm hơn 35 tỷ đồng. Các chi phí bán hàng và chi phí quản lý doanh nghiệp cũng tăng, nhưng không đáng kể. Lợi nhuận khác âm hơn 7,4 tỷ đồng.

Kết thúc quý đầu tiên của năm 2023, doanh nghiệp đầu ngành ngành xi măng báo lỗ hơn 85,6 tỷ đồng, cùng kỳ lãi gần 24,8 tỷ đồng. HT1 cho biết nguyên nhân chủ yếu tác động đế kết quả kinh doanh trong kỳ là do lợi nhuận gộp giảm. Cụ thể, sản lượng tiêu thụ xi măng trong quý I/2023 giảm 18,73% so với cùng kỳ, khiến lợi nhuận gộp giảm 87,8% so với cùng kỳ.

Bên cạnh đó, chi phí tài chính tăng gần 15,3 tỷ đồng, trong đó chi phí lãi vay tăng hơn 18,4 tỷ đồng, chủ yếu do tăng lãi suất vay và tăng dư nợ vay.

Tính đến cuối quý I, tổng tài sản của HT1 đạt gần 9.257 tỷ đồng, giảm 128 tỷ đồng, tương đương với giảm gần 1,4% so với hồi đầu năm, chủ yếu do giảm hàng tồn kho từ hơn 1.044 tỷ đồng, xuống còn hơn 835 tỷ đồng. Trong cơ cấu tài sản của doanh nghiệp, tài sản dài hạn chiếm hơn 6.929 tỷ đồng, trong đó, tài sản cố định chiếm hơn 5.335 tỷ đồng.

Nợ phải trả tính đến hết quý I của doanh nghiệp là hơn 4.239 tỷ đồng, chủ yếu là nợ ngắn hạn, trong đó, vay và nợ thuê tài chính chiếm hơn 2.317 tỷ đồng, tăng hơn 25,5% so với hồi đầu năm; phải trả người bán ngắn hạn hơn 1.138 tỷ đồng.

Không chỉ kết quả kinh doanh thua lỗ, dòng tiền của doanh nghiệp này cũng trở nên kém đi khi lưu chuyển tiền thuần từ hoạt động kinh doanh chuyển sang âm 512 tỷ đồng trong quý đầu năm. Lưu chuyển tiền thuần từ hoạt động đầu tư ghi nhận âm hơn 58,8 tỷ đồng. Dòng tiền từ hoạt động tài chính dương hơn 442 tỷ đồng, do doanh nghiệp tăng vay nợ để bù đắp dòng tiền kinh doanh bị thâm hụt.

>>>Cổ phiếu ngành xi măng hưởng lợi đầu tư công

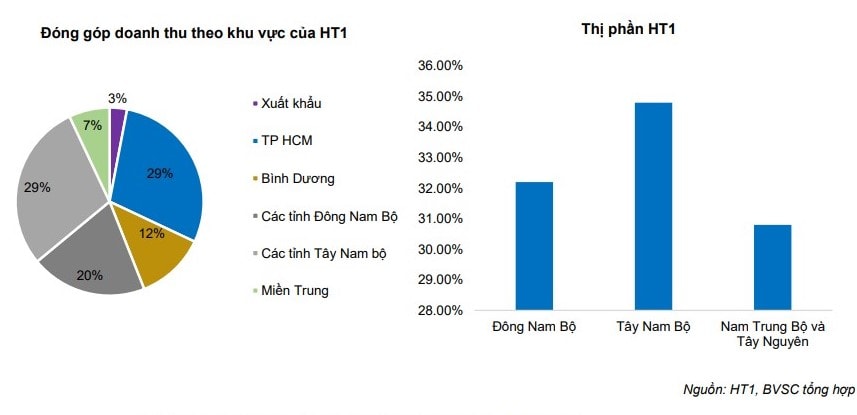

Trong báo cáo cập nhập mới nhất, chứng khoán Bảo Việt (BVSC) đánh giá, tình trạng cung vượt cầu đã đặt các doanh nghiệp sản xuất xi măng trước sự cạnh tranh gay gắt cả về chất lượng và giá thành trong việc tiêu thụ sản phẩm. Điều này không chỉ ở thị trường xuất khẩu, mà còn ở cả thị trường tiêu thụ nội địa. Tuy nhiên, phân theo khu vực, chỉ thị trường miền Bắc và miền Trung xảy ra tình trạng dư cung, thị trường miền Nam luôn ở trong tình trạng dư cầu.

Theo BVSC, HT1 với lợi thế về vị trí địa lý, với 2 nhà máy (gồm Nhà máy xi măng Kiên Lương – Kiên Giang và nhà máy xi măng Bình Phước – Bình Phước), và 3 trạm nghiền xi măng (gồm trạm nghiền Phú Hữu – Tp. HCM, Cam Ranh – Khánh Hòa, và Long An – Long An); tất cả thuận tiện cho các phương tiện bằng đường bộ, đáp ứng nhu cầu tại TP. HCM và các tỉnh phía Nam.

Do có lợi thế về vị trí địa lý, giá bán của xi măng Hà Tiên 1 luôn đạt cao nhất ngành tại các thị trường. Theo đó, HT1 vẫn luôn giữ được biên lợi nhuận gộp và biên lợi nhuận ròng cao hơn các doanh nghiệp khác cũng ngành.

“Hiện tại, xây dựng dân dụng vẫn là phân khúc tiêu thụ xi măng chính ở Việt Nam. Do vậy, tiêu thụ trong ngành vẫn chịu ảnh hưởng đáng kể từ thị trường bất động sản. Xây dựng cơ sở hạ tầng, chiếm 5% tổng sản lượng tiêu thụ xi măng. Tăng cường giải ngân đầu tư công sẽ giúp thúc đẩy xây dựng dân dụng tại các địa điểm có tuyến đường đi qua. Do vậy, gián tiếp thúc đẩy tiêu thụ toàn ngành”, chuyên gia của BVSC đánh giá.

Ngoài ra, BVSC cũng cho rằng, khi thị trường Trung Quốc mở cửa, xuất khẩu sẽ không còn khó khăn như 2022. Theo BVSC, Trung Quốc chiếm khoảng 50% giá trị xuất khẩu xi măng và clinker của Việt Nam trong giai đoạn tháng 8/2021 – 3/2022. Từ tháng 5/2022, khi giá trị xuất khẩu sang thị trường Trung Quốc giảm đột ngột từ 54 triệu USD trong tháng 4 về 9 triệu USD vào tháng 5; tỷ trọng tiêu thụ xi măng nội địa tăng đột biến từ 70% vào tháng 4 lên 82% trong tháng 5.

Mặc dù áp lực về chi phí đầu vào lớn, tuy nhiên sự cạnh tranh trong nước gay gắt khiến các doanh nghiệp không thể tăng giá (trừ HT1). Như vậy Trung Quốc mở cửa, sẽ làm giảm áp lực tiêu thụ trong nước cho thị trường xi măng trong 2023. Tỷ trọng xuất khẩu trong doanh thu của HT1 chỉ chiếm 3%, tuy nhiên HT1 vẫn bị ảnh hưởng tới kết quả kinh doanh khi các doanh nghiệp xuất khẩu trong ngành cạnh tranh tại thị trường trong nước.

BVSC dự báo doanh thu năm 2023 của HT1 sẽ đạt 9.861 tỷ đồng, tăng trưởng 10,6% so với năm 2022, nhờ giảm áp lực cạnh tranh khi thị trường xuất khẩu không còn quá khó khăn như 2022 và đầu tư công thúc đẩy tăng trưởng toàn ngành, HT1 hưởng lợi nhờ chiếm lĩnh thị trường miền Nam.

Có thể bạn quan tâm

Ngành xi măng nỗ lực vượt khó

04:00, 16/04/2023

Cổ phiếu ngành xi măng hưởng lợi đầu tư công

03:00, 14/02/2023

6 giải pháp gỡ khó cho sản xuất xi măng

02:00, 10/02/2023

Tổng Công ty xi măng Việt Nam (VICEM): Hướng tới kinh tế tuần hoàn, kinh tế xanh

10:22, 04/01/2023

Xi măng Long Sơn: Chất lượng tạo niềm tin

14:00, 30/12/2022