Tài chính doanh nghiệp

EMS vượt lên chính mình

Tổng Công ty Chuyển phát nhanh Bưu Điện- CTCP bất chấp mọi khó khăn của thị trường bưu chính chuyển phát, đã tăng tốc hiệu quả kinh doanh trong 2022 và hướng đến các chỉ tiêu cao hơn trong 2023.

>>Chuyển phát nhanh trong nền kinh tế số: Tiềm năng song hành với thách thức

Theo kế hoạch mới, danh mục ngành nghề sau khi sửa đổi của VNPost Express (UpCOM: EMS) lên đến 62 ngành.

EMS đặt chỉ tiêu kinh doanh cao trong 2023

Tăng hiệu quả kinh doanh

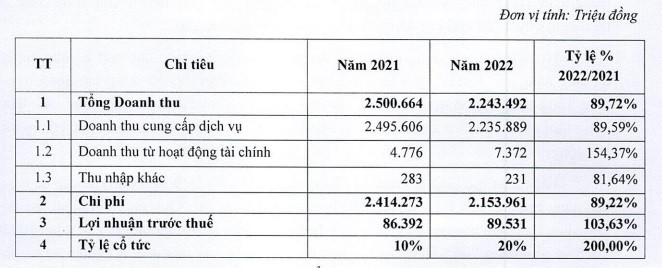

Theo báo cáo tài chính năm 2022, EMS ghi nhận doanh thu đạt 2.236 tỷ đồng, giảm 10,4%, nhưng lợi nhuận trước thuế lại tăng 5,9% so với cùng kỳ, lên 89,5 tỷ đồng và hoàn thành kế hoạch đề ra. Lãi ròng sau thuế lập kỷ lục 71,3 tỷ đồng, tương ứng lãi cơ bản trên cổ phiếu (EPS) đạt 3.397 đồng, gấp đôi cùng kỳ năm trước.

EMS là công ty chuyên dịch vụ chuyển phát được hợp nhất từ dịch vụ EMS của Tổng Công ty Bưu điện Việt Nam (VNPost) và Express được hình thành từ sự hợp tác giữa một số Bưu điện tỉnh, thành phố trong mạng lưới của VNPost. Theo mạng lưới của VNPost, EMS có thể được xem là doanh nghiệp “nương” theo mẹ mà sở hữu lợi thế hệ sinh thái khổng lồ với hệ thống bưu chính hơn 13.000 điểm trải rộng toàn quốc bao gồm các bưu cục, bưu điện, kiốt và thùng thư công cộng. Nhờ đó, khả năng tối ưu hóa của EMS được đẩy lên cao độ và thể hiện ở quý IV/2022, khi vẫn giữ được biên lãi gộp ở mức cao trong khi doanh thu sụt giảm do thị trường cạnh tranh khốc liệt bắt buộc phải chia sẻ thị phần với các bên.

89,5 tỷ đồng là lợi nhuận trước thuế năm 2022 của EMS, tăng 5,9% so với thực hiện trong năm 2021.

Nếu so với 2021, doanh thu dịch vụ của EMS năm 2022 chỉ đạt 89,59%, nhưng so về lợi nhuận sau thuế, đạt tới 104,85%, thì sẽ thấy rõ hơn điều này.

Mở rộng chuyển phát

Theo thống kê, thị trường dịch vụ chuyển phát nhanh Việt Nam dự kiến sẽ đạt 4,88 tỷ USD vào năm 2030, tương ứng tốc độ tăng trưởng kép là 24%/năm tính từ năm 2022. Tuy nhiên, chỉ có 30% thị phần bưu chính thuộc về doanh nghiệp Việt. Điều này không chỉ khắc họa sự cạnh tranh khốc liệt mà cả sự “chèn lấn” của các doanh nghiệp ngoại trong chuyển phát, logistics, vận chuyển thương mại điện tử ngay trên sân nhà. Điều này khiến áp lực thay đổi với các doanh nghiệp, đặc biệt những ông lớn đầu ngành càng lớn.

EMS nhận định 2022 kết quả kinh doanh của Tổng Công ty vẫn tăng trưởng chậm lại đặc biệt doanh thu mảng chuyển vận quốc tế từ quý II. Trong bối cảnh hoạt động thương mại của Việt Nam năm 2023 còn khó khăn, giới chuyên môn nhận định EMS đặt kế hoạch kinh doanh cao sẽ là những chỉ tiêu thách thức. (Nguồn số liệu: BCTN EMS 2022)

Dù EMS có lợi thế từ hệ sinh thái mẹ, tên tuổi quen thuộc và sự nhận diện sâu sắc trên thị trường, cũng khó có thể đứng yên không thay đổi. Theo tài liệu ĐHĐCĐ của EMS diễn ra ngày 21/4, công ty trình một loạt ngành để mở rộng lĩnh vực kinh doanh, trong đó gồm cả bán buôn đồ dùng gia đình, lương thực, thực phẩm, vải may mặc giày dép đến bán mô tô, xe máy, nông sản, vật liệu, thiết bị, kim loại, thuốc, mỹ phẩm, đồ chơi, đồ uống… 23 ngành bổ sung kinh doanh của EMS gần như chạm đến đầy đủ những nhu cầu từ thiết yếu đến cơ bản của tiêu dùng.

Tạm thời có thể hình dung đây là một cuộc mở rộng rầm rộ khởi đi từ chuyển phát, theo định hướng mà HĐQT đề ra là “tập trung phát triển các dịch vụ nhanh chất lượng cao và khác biệt với dịch vụ chuyển phát của VNPost”.

EMS hiện đang mạnh dạn đặt chỉ tiêu kinh doanh cao trong 2023 với tổng doanh thu 2.650 tỷ đồng, lợi nhuận trước thuế 90 tỷ đồng, cổ tức 10%. Chỉ tiêu này sẽ càng là thách thức với EMS trong bối cảnh dịch vụ logistics trong và ngoài nước đang suy yếu do cầu nhập khẩu và chi tiêu nội địa sụt giảm, với nguy cơ suy thoái ở nhiều nền kinh tế lớn hoặc tăng trưởng chậm ở các đô thị như TP. HCM.

Cập nhật sau ĐHĐCĐ 2023, EMS đã thông qua các nội dung HĐQT trình. Cổ phiếu EMS từ 21/4 (ngày ĐHĐCĐ) chốt tại 22.800đ/cp, hiện đang giao dịch quanh mốc 19.600đ/cp tại ngày 10/5/2023.

Có thể bạn quan tâm

Chuyển phát nhanh đi Trung Quốc an toàn tại Quý Nam

15:00, 30/08/2022

Doanh nghiệp chuyển phát nhanh giải “bài toán” mở rộng ra toàn cầu, đảm bảo tính bản địa

13:08, 15/04/2022

Đâu là yếu tố giữ chân và thu hút nhân sự ngành chuyển phát nhanh mùa cuối năm?

16:04, 29/12/2021