Tài chính doanh nghiệp

NT2 lỗ “trong kế hoạch”

Mặc dù chịu lỗ nặng trong quý III, nhưng khoản lỗ này không làm giới đầu tư bất ngờ, do đã nằm trong kế hoạch kinh doanh của NT2 khi doanh nghiệp phải ngừng máy để thực hiện đại tu.

>>>Giá vốn giảm chậm hơn doanh thu, lợi nhuận NT2 giảm 60%

Mặc dù lỗ nặng 124 tỷ đồng trong quý III, nhưng đây vẫn là con số lỗ thấp hơn dự kiến, theo kế hoạch của NT2.

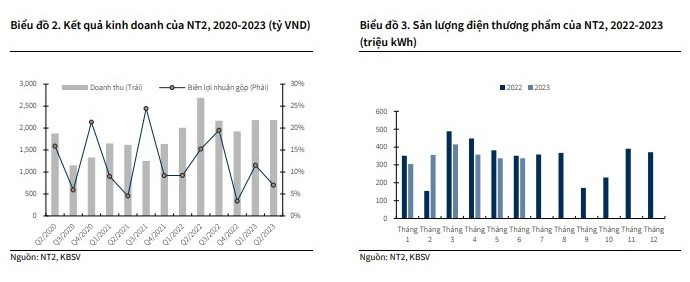

Theo báo cáo tài chính quý Ill/2023, Công ty CP Nhiệt điện Nhơn Trạch 2 (HoSE: NT2) ghi nhận doanh thu thuần đạt 816 tỷ đồng, giảm 62% so với cùng kỳ năm trước. Do kinh doanh dưới giá vốn, nên lợi nhuận gộp của doanh nghiệp ghi nhận lỗ hơn 132 tỷ đồng, cùng kỳ lãi 423 tỷ đồng.

Trong kỳ, doanh thu từ hoạt động tài chính của NT2 tăng mạnh lên 35 tỷ đồng, trong khi, cùng kỳ chỉ ghi nhận 2 tỷ đồng. Đi kèm với đó là chi phí cho hoạt động này cũng tăng mạnh lên 11 tỷ đồng, cùng kỳ chỉ ghi nhận 500 triệu đồng.

Đáng chú ý, chi phí quản lý doanh nghiệp của NT2 giảm mạnh 92%, xuống còn 16 tỷ đồng, do không còn phải trích lập dự phòng phải thu khó đòi như cũng kỳ. Kỳ này, doanh nghiệp không phát sinh chi phí bán hàng.

Kết quả, sau khi trừ chi phí, NT2 bảo lỗ sau thuế 124 tỷ đồng, cùng kỳ lãi 199 tỷ đồng. Mặc dù lỗ nặng, nhưng đây vẫn là con số thấp hơn con số lỗ dự kiến khoảng 180 tỷ đồng theo kế hoạch của doanh nghiệp này.

Doanh nghiệp cho biết, doanh thu và lợi nhuận giảm mạnh nguyên nhân chủ yếu là do Nhà máy Điện Nhơn Trạch 2 dừng máy để tiến hành đại tu tại 100.000 giờ vận hành (EOH), từ ngày 7/9/2023.

Lũy kế 9 tháng đầu năm 2023, NT2 ghi nhận doanh thu đạt gần 5.200 tỷ đồng, giảm 24% so với cùng kỳ năm trước. Lợi nhuận sau thuế còn 256 tỷ đồng, giảm mạnh 65% so với cùng kỳ năm 2022. Với kết quả này, doanh nghiệp thực hiện được 62% kế hoạch doanh thu và 54% mục tiêu lợi nhuận sau thuế năm.

Tại thời điểm cuối tháng 9/2023, tổng tài sản của NT2 đạt 7.800 tỷ đồng, tăng nhẹ so với đầu năm, nhưng giảm 15% so với cuối quý II. Lượng tiền nắm giữ gần 1.500 tỷ đồng, tăng 12% so với đầu năm, hầu hết là tiền gửi kỳ hạn từ 3- 12 tháng. Giá trị hàng tồn kho đạt 341 tỷ đồng, tăng 11% so với đầu năm.

Ở bên kia bảng cân đối kế toán, nợ phải trả của doanh nghiệp là hơn 3,713 tỷ đồng, tăng 31% so với hồi đầu năm, toàn bộ là nợ ngắn hạn. Biến động lớn nhất là khoản phải trả người bán ngắn hạn (chi cho PV GAS) gần 2.231 tỷ đồng, tăng gần gấp 3 lần so với đầu năm. Vay và nợ thuê tài chính ngắn hạn tăng gần 50% lên 926 tỷ đồng, toàn bộ là khoản vay từ Ngân hàng Vietcombank.

Chứng khoán KIS Việt Nam cho rằng, mặc dù chịu kết quả kinh doanh quý III/2023 kém khả quan. Tuy nhiên, trong quý IV, hoạt động kinh doanh của NT2 sẽ khả quan hơn khi Trung tâm điều độ A0 đã bắt đầu tăng cường huy động nhóm điện khí từ cuối tháng 9, sau khi trải qua giai đoạn đỉnh của mùa mưa.

Trong 15 ngày đầu tiên tháng 10, hệ số công suất của các nhà máy điện khí ghi nhận đạt 37%, đã tăng 9% so với mức trung bình 28% của tháng 9. Do đó, trong quý IV/2023, Công ty Chứng khoán này dự báo, doanh thu và lợi nhuận sau thuế của NT2 lần lượt đạt 1.161 tỷ đồng, giảm 40% so với cùng kỳ và 3 tỷ đồng, giảm 43% so với cùng kỳ.

Trên thị trường, cổ phiếu NT2 đang giao dịch quanh mức giá 22.850 đồng/cổ phiếu, giảm gần 29% so với hồi đầu tháng 6.

Đánh giá về triển vọng của NT2 trước đó, Chứng khoán KB Việt Nam (KBSV) cũng cho biết, giá đầu vào của NT2 hiện đã hạ nhiệt đáng kể so với giá khí trung bình trong năm 2022, cùng chiều với sự điều chỉnh của giá dầu Brent. Đây là yếu tố hỗ trợ NT2 tăng tính cạnh tranh trong huy động.

Tuy nhiên, giá khí đầu vào khó có thể tiếp tục giảm mạnh và về lại mức trước dịch do biến động khó lường của giá dầu thế giới và chi phí khai thác ngày càng tăng khi càng mỏ khí trong nước dần cạn kiệt.

Theo KBSV, trong nửa đầu năm 2023, hoạt động công nghiệp và xây dựng trong nước cho thấy nhiều khó khăn. Điều này phần nào ảnh hưởng đến nhu cầu điện bởi đây vốn là nhóm thâm dụng năng lượng.

“Chúng tôi kỳ vọng hoạt động công nghiệp và xây dựng trở lại vào 2024 sẽ thúc đẩy nhu cầu tiêu thụ năng lượng tăng mạnh. Vì vậy, NT2 có nhiều lợi thế để đón đầu, trở lại trong 2024 do doanh nghiệp đã hoàn thành đại tu trong 2023, sẵn sàng cho huy động khi tiêu thụ tăng nhanh; đầu vào hạ nhiệt giảm giá bán điện, tăng cạnh tranh cho nhà máy; El Nino có khả năng tiếp diễn trong 2024”, KBSV đánh giá.

Công ty Chứng khoán này dự phóng doanh thu cả năm 2023 của NT2 sẽ đạt 8.571 tỷ đồng, giảm 3% so với năm trước. Lợi nhận sau thuế ở mức 735 tỷ đồng. KBSV cho rằng, lợi nhuận suy giảm do điều chỉnh chi phí dự phòng cao hơn vì NT2 có tháng phải chạy bằng dầu DO, do thiếu khí.

Trên thị trường, cổ phiếu NT2 đang giao dịch quanh mức giá 22.850 đồng/cổ phiếu, giảm gần 29% so với hồi đầu tháng 6. Chứng khoán KIS Việt Nam đánh giá, với kết quả kinh doanh không thuận lợi trong quý III và sự điều chỉnh gần đây của thị trường đã khiến giá thị trường của NT2 chạm mức 24.500 đồng/cổ phiếu. Tuy nhiên, điều này mở ra cơ hội mua vào cổ phiếu với tỷ suất sinh lợi 26% cho hoạt động nắm giữ trong 12 tháng tới mà ít chịu rủi ro bởi biến động của VN-Index.

Có thể bạn quan tâm

Giá vốn giảm chậm hơn doanh thu, lợi nhuận NT2 giảm 60%

05:00, 23/07/2023

Cổ phiếu NT2 có còn sức phòng thủ?

05:30, 21/04/2023

Giá vốn tăng cao, NT2 “bốc hơi” 95% lợi nhuận

05:00, 01/02/2023

Tái cơ cấu danh mục quỹ ETF: CII và NT2 có khả năng bị loại?

06:39, 31/08/2019

Biến động giá khí và dầu khiến NT2 tiếp tục lỗ

05:10, 13/10/2023