Tài chính số

Toàn cảnh tiền tệ kỹ thuật số (kỳ 5): Tiền ổn định tư nhân Diem

Đồng tiền kỹ thuật số của đế chế mạng xã hội Facebook liệu có nằm ngoài tầm kiểm soát của các Chính phủ? Các quốc gia sẽ thay đổi chính sách nào để chống vàng hóa, đô la hóa và cả Diem hóa?

Công nghệ chuỗi khối (blockchain) tạo ra các tùy chọn mới cho thanh toán quốc tế phi tập trung, được liên kết với một loại tiền tệ pháp định cụ thể hoặc một giỏ tiền tệ pháp định được tính theo một thuật toán nhất định. Đây là phần mềm ứng dụng vào hệ thống ngân hàng toàn cầu hiện tương đối lạc hậu; có khả năng là một phương tiện giao dịch có tính thanh khoản cao hơn nhiều. Năm 2020, các nhà sản xuất lớn nhất trên thế giới, như BHP, Vale và Rio Tinto, đều đã hoàn thành việc bán quặng sắt trên blockchain cho các công ty Trung Quốc. Các ngân hàng Singapore cũng tham gia vào các giao dịch như thế. Singapore cũng đã thử nghiệm các giao dịch blockchain với Sberbank của Nga. Công nghệ có thể dẫn đến tất cả các loại kênh thanh toán mới.

Đồng Diem được Facebook đổi tên từ tiền điện tử Libra vào năm 2020

Tiền mã hóa Diem

Việc tham gia của các chính phủ, các tổ chức có uy tín trong chuỗi này có thể tạo ra các tiền tệ ổn định (stablecoin) đa tiền tệ trong khu vực, tức là tạo ra các Bancor khu vực cho mục đích thương mại quốc tế, có thể có khả năng sử dụng công nghệ tương tự trên quy mô lớn hơn.

Ngay tại Mỹ, vào tháng 6-2019, Facebook đã tiết lộ kế hoạch triển khai tiền điện tử của riêng mình (đồng Libra, hiện tại được đổi tên thành Diem) vào năm 2020 - kết hợp với hệ thống thanh toán kỹ thuật số toàn cầu và hệ thống nhận dạng kỹ thuật số, thông qua Facebook/WhatsApp/Instagram Pay. Mục tiêu đầy tham vọng của Libra/Diem là “tạo ra cơ sở hạ tầng tài chính và tiền tệ toàn cầu đơn giản, trao quyền cho hàng tỷ người”, ngay lập tức thu hút sự chú ý của các nhà hoạch định chính sách, NHTW và các cơ quan quản lý trên toàn thế giới. Thông báo này có tính đột phá, không phải vì quy mô lời hứa của Libra/Diem (sẽ cách mạng hóa hệ thống thanh toán), mà là từ khả năng có thể thực hiện đúng lời tuyên bố bởi khả năng tiếp cận toàn cầu của Facebook và nguồn lực tổng hợp của các tổ chức ủng hộ dự án. Facebook cùng nhiều thành viên khác của thị trường đã thành lập nên hiệp hội Libra (hiện nay là hiệp hội Diem). Số vốn góp ban đầu cho mỗi hội viên là 10 triệu đôla với 100 hội viên. Việc mở rộng hay thu hẹp hội viên do hiệp hội quyết định nhằm giữ ổn định giá trị của đồng Libra/Diem.

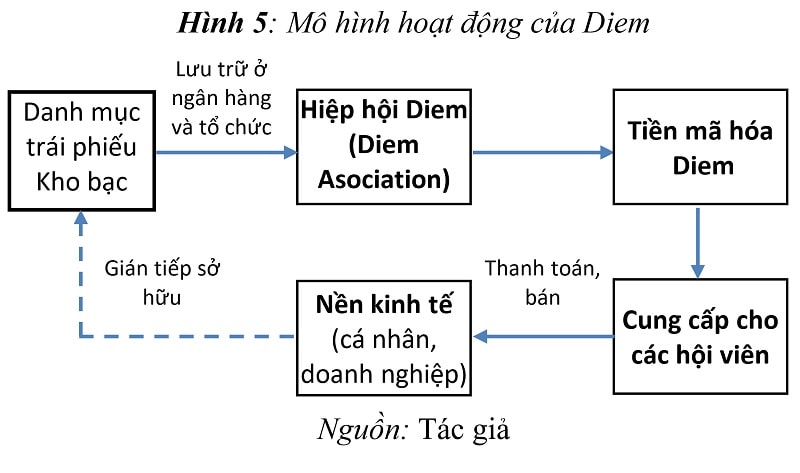

Số lượng tiền mã hóa Diem mới được phát hành dựa trên sự bảo chứng bằng một rổ các tài sản tài chính có độ biến động thấp, điển hình như các trái phiếu Kho bạc của một số nước lớn như Mỹ, EU, Anh, Nhật… được lưu trữ ở những ngân hàng và tổ chức uy tín nhằm bảo chứng cho giá trị của Diem. Điều này khá giống với chế độ bản vị vàng trước đây nhưng bản chất vận hành dựa trên nhu cầu nắm giữ danh mục trái phiếu Kho bạc để ổn định giá trị của Diem. Đồng thời, hệ thống tiền tệ này hoạt động theo cách phi tập trung hóa giao dịch chứ không phải phi tập trung hóa việc tạo ra tiền. Do đó vai trò tạo ra tiền tệ danh nghĩa vẫn thuộc về phía ngân hàng trung ương. Ngoài những lợi ích từ hệ thống, từ công năng giao dịch, tiền tệ kỹ thuật số còn giúp thay đổi cách thức nắm giữ tiền pháp định có chức năng dùng cho thanh toán thương mại toàn cầu.

Với hệ thống tiền tệ này, các cá nhân và doanh nghiệp nắm giữ Diem như nắm giữ danh mục được đảm bảo bởi các khoản nợ của các chính phủ mà không bị những ràng buộc truyền thống. Luật định và các quy định trong mỗi nước thường bảo vệ đồng tiền pháp định, vì thế đã hạn chế hoặc ngăn cấm việc một cá nhân, doanh nghiệp sử dụng tiền để đầu tư trái phiếu Kho bạc các nước khác. Mô hình hoạt động của Diem sẽ làm thay đổi cách nắm giữ tài sản này. Đồng thời, việc nắm giữ các tài sản này lại được sử dụng để làm phương tiện thanh toán ngoài chức năng cất trữ giá trị như một khoản đầu tư.

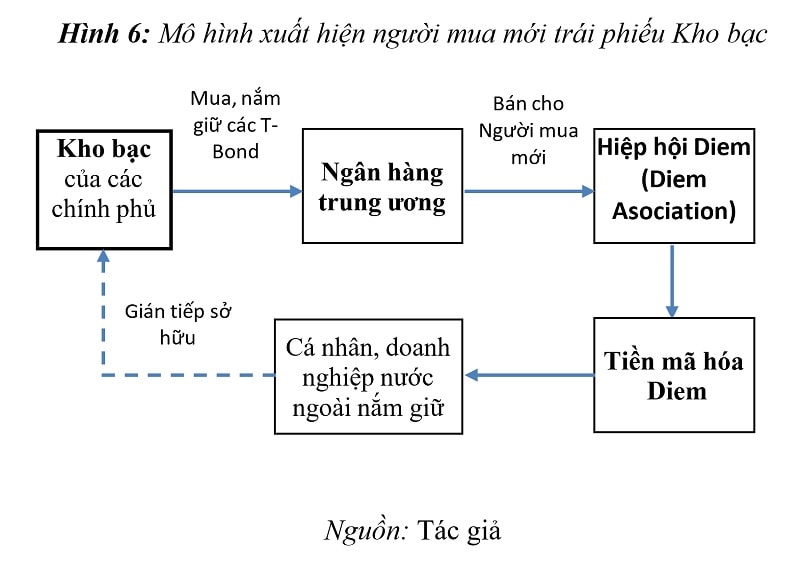

Giờ đây, trên thị trường tài chính lại xuất hiện thêm người mua mới là các nhà đầu tư cá nhân và doanh nghiệp, ngoài các thành viên truyền thống được đề cập ở phần trên. Vấn đề lúc này, chính phủ mỗi nước sẽ ngăn cấm công dân của họ sử dụng tiền tệ của một nước khác nhưng liệu có thể ngăn cấm công dân nắm giữ Diem khi mà hệ thống này giao dịch phi tập trung? Mỗi một nước sẽ phải thay đổi chính sách để chống vàng hóa, đôla hóa và giờ sẽ là Diem hóa.

Tiềm năng và thách thức

Tiềm năng phát triển trong tương lai của đồng tiền mã hóa Diem vô cùng to lớn bởi năm lý do: Thứ nhất, cộng đồng các thành viên trực thuộc hiệp hội Diem là những tổ chức hàng đầu trong nhiều lĩnh vực và có thể ứng dụng tiền mã hóa một cách trực tiếp trong lĩnh vực của họ, nên điều đó sẽ tạo ra bước đầu vững chắc để lôi kéo thêm nhiều tổ chức khác vào mạng lưới Diem Blockchain. Các tổ chức này cũng vận động hành lang tạo các mối quan hệ giúp kết nối Diem với các ngân hàng trung ương lớn trên toàn cầu. Thứ hai, Diem sử dụng cơ chế của blockchain nhằm đảm bảo an toàn, bảo mật giao dịch và tiết kiệm chi phí cho người dùng. Thứ ba, Diem có ngôn ngữ lập trình riêng gắn liền với nguồn mở Diem Blockchain nhằm giúp các lập trình viên, nhà phát triển tạo ra các ứng dụng dựa trên hợp đồng thông minh một cách dễ dàng. Thứ tư, Diem được bảo chứng bằng những loại tài sản ổn định với độ biến động thấp, giúp làm giảm rủi ro tỷ giá; tạo ra sự khác biệt của Diem so với các đồng tiền mã hóa truyền thống. Cuối cùng, cộng đồng người sử dụng Facebook đông đảo là cơ sở để tạo ra một mạng lưới người dùng lớn ngay từ đầu đối với đồng Diem.

Quả thực chúng ta có thể thấy Diem sẽ có thể giúp thế giới tốt đẹp hơn bằng cách phi tập trung hóa các giao dịch, các nền tảng công nghệ và mang lại rất nhiều những lợi ích khác cho người dùng với mức phí phải chăng. Thế nhưng, Diem có đi đến mục đích cuối cùng hay không thì còn là một câu chuyện dài. Mặc dù vậy, tất cả các chủ thể trong nền kinh tế và chính phủ Việt Nam cần phải chuẩn bị sẵn một kịch bản cho sự thành công của đồng Diem hay một loại tiền mã hóa nào đó được chấp nhận sẽ làm thay đổi cách thế giới vận hành hiện nay.

Từ những yếu tố trên cho thấy những thách thức hệ thống thanh toán hiện tại đang phải đối mặt và tạo rào cản trong việc triển khai Diem. Do đó, Diem đã cho ra mắt sách trắng 2.0 nhằm thu hẹp tham vọng ban đầu. Thay vào đó, Diem chọn một số khu vực để phát hành đồng tiền ổn định mới (như DiemUSD. DiemEUR, DiemGBP và DiemSGD) để tập hợp thành một rổ tiền tệ số. Đồng thời Diem 2.0 được hỗ trợ bởi cơ quan giám sát tài chính Thụy Sĩ FINMA (Financial Market Supervisory Authority), nhằm mục đích dưới sự quản lý bởi cơ quan này và các cách thức hợp tác giám sát quốc tế với các đơn vị giám sát.

Rõ ràng những bước đi như vậy để đảm bảo rằng các đồng tiền ổn định kỹ thuật số Diem sẽ được ra mắt theo yêu cầu và ủng hộ từ các cơ quan chính phủ. Cách thiết kế này chính là sự kết hợp giữa chính phủ và khu vực tư nhân. Điều này đưa đến khả năng ứng dụng mô hình của Diem cho hệ thống tiền tệ pháp định của các chính phủ.

Các ưu điểm nổi bật của Diem có khả năng ứng dụng vào CBDC

*Khuôn khổ chung

Có 3 cách tiếp cận để đưa ra đồng tiền ổn định kỹ thuật số: (1) Phát hành tiền kỹ thuật số do chính phủ kiểm soát; (2) Tài khoản NHTW có quyền truy cập một cách gián tiếp và (3) hình thức kỹ thuật số mới của tiền tệ (Didenko & Buckley, 2018).

Ở lựa chọn (1) với thí dụ điển hình về CBDC của Trung Quốc, việc một NHTW quản lý hoàn toàn là rất khó có thể thực hiện và duy trì được về lâu dài. Với một kiến trúc tập trung dữ liệu tại một nơi, các trục trặc hoạt động của hệ thống (ví dụ trong trường hợp bị tấn công mạng hoặc thiếu cập nhật phần mềm) sẽ tác động trực tiếp đến nền kinh tế mà không có sự phân tán máy chủ để làm đa dạng hóa rủi ro và giảm thiểu một phần tác động của trục trặc hệ thống.

Có rất ít bằng chứng cho thấy các NHTW có thể xử lý hiệu quả các hoạt động hàng ngày với hàng triệu khách hàng bán lẻ, thậm chí còn ít bằng chứng cho thấy họ có mong muốn làm như vậy. Các NHTW có xu hướng thiếu cả cơ sở hạ tầng và chuyên môn cho vai trò đó. Việc loại bỏ hoàn toàn trung gian sẽ yêu cầu các NHTW phải nâng cao đáng kể năng lực hoạt động của mình, chấm điểm tín dụng, kiểm tra chống rửa tiền (Anti Money Laudering – AML), xác thực thông tin người dùng (Know Your Customer – KYC), thiết lập lại các giao dịch bị lỗi và xây dựng cơ sở hạ tầng bán lẻ quy mô lớn, như triển khai ATM và thiết bị đầu cuối thanh toán. Rất ít NHTW có đủ nguồn lực và sự sẵn sàng để làm những việc này, thậm chí ít có mong muốn gây ra tình trạng mất việc làm trong lĩnh vực ngân hàng thương mại, mặc dù một số đã làm như vậy đối với các khách hàng đặc quyền.

* Sự kết hợp công-tư

Vì những lý do này, các NHTW và cơ quan quản lý rất có thể sẽ hợp tác với các ngân hàng thương mại và công ty công nghệ để sử dụng cơ sở hạ tầng hiện có của họ. Theo quan điểm của chúng tôi, nếu muốn Diem và các đồng tiền ổn định kỹ thuật số thành công, rất có thể sẽ là quan hệ đối tác công-tư, với các NHTW cung cấp, quản lý tài khoản và khu vực tư nhân cung cấp các ứng dụng và nền tảng hoạt động cho khách hàng. Do đó, sự kết hợp giữa phương án (2) và (3) có khả năng chiếm ưu thế.

Bất kể lợi ích như thế nào, quan hệ đối tác công-tư cũng có thể có những mặt trái: Quan hệ đối tác với các tổ chức tư nhân có thể yêu cầu chia sẻ thông tin nhiều hơn và có thể ảnh hưởng đến nhiều bên.

* Đâu là cách đi hợp xu hướng: Ý tưởng Diem hay CBDC?

Trước tiên, điểm khác biệt lớn nhất giữa Diem và CBDC là tính phi tập trung. Công nghệ sổ cái vẫn sẽ hoạt động cho dù nó có tính phi tập trung hay không. CBDC của Trung Quốc đang được thử nghiệm về bản chất vẫn do chính phủ kiểm soát và tập trung, vì thế họ có thể sẽ dàng thay đổi thông tin trên blockchain.

Với Diem, tính phi tập trung ở mức độ cao hơn bởi hiệp hội Libra/Diem gồm 10 thực thể khác nhau (ít nhất tại thời điểm hiện tại) và không hoặc ít có mối quan hệ đối tác. Việc này cho thấy với bất cứ thay đổi trong dữ liệu blockchain phải được sự đồng thuận 100% từ hiệp hội.

Từ quan điểm minh bạch, rõ ràng ý tưởng của Diem sẽ được ủng hộ. Một hệ thống tiền tệ càng minh bạch sẽ làm niềm tin của người dùng càng lớn, từ đó sẽ là động lực để thúc đẩy các thay đổi trong chính sách tiền tệ dễ dàng hơn.

* Số hóa dựa trên lượng trái phiếu chính phủ nắm giữ

Như đã trình bày ở trên, Diem được phát hành thông qua dự trữ trái phiếu chính phủ và có thể chuyển đổi dễ dàng từ tiền tệ sang Diem. Tính năng này cho phép tăng tính linh hoạt, bằng cách nếu người dùng chuyển đổi từ tiền tệ sang Diem, hiệp hội sẽ dùng tiền tệ để mua thêm trái phiếu chính phủ và trả lại cho người dùng bằng Diem, và ngược lại hiệp hội sẽ bán trái phiếu chính phủ để trả tiền tệ cho người dùng.

Bằng cách này, trái phiếu chính phủ gián tiếp tăng tính thanh khoản, chính phủ cũng sẽ huy động vốn dễ dàng hơn và giảm chi phí phát hành. Vì tất cả đều thông qua công nghệ. Tương tự, số hóa Việt Nam đồng cũng yêu cầu dự trữ trái phiếu chính phủ Việt Nam. Giai đoạn này sẽ tập trung vào việc thực hiện hóa và xây dựng cơ sở hạ tầng vững chắc.

* Bổ sung danh mục trái phiếu chính phủ các nước để quốc tế hóa đồng tiền số

Nếu đồng tiền số CBDC không thể lưu hành quốc tế thì sẽ gặp nhiều cản trở trong tương lai. Vì vậy việc quốc tế hóa đồng tiền này sẽ yêu cầu nhiều bên tham gia mạng lưới blockchain của đồng tiền số hóa CBDC và tăng cường tính minh bạch. Bên cạnh đó, rổ tiền mới này cũng sẽ chứa trái phiếu chính phủ các nước chấp nhận đồng tiền số hóa do quốc gia phát hành, họ có thể chuyển đổi nhanh chóng giữa tiền kỹ thuật số và tiền tệ thông qua thay đổi danh mục trái phiếu chính phủ. Ý tưởng này cũng chỉ dựa trên hệ thống Bancor nhưng được kỹ thuật hóa.

Việc sử dụng chung một đồng tiền sẽ tạo ra nhiều lợi ích, như không cần nghiệp vụ mua bán giữa các tiền tệ, nhanh chóng từ đó tiết kiệm chi phí. Điều này sẽ hỗ trợ đưa nước phát hành CBDC tham gia vào trung tâm thanh toán trong khu vực và là đòn bẩy để mở rộng quy mô hơn nữa.

(*Khoa Tài chính - Trường Đại học Kinh tế TP Hồ Chí Minh)

Kỳ cuối: Khuyến nghị về mô hình tiền số CBDC của Việt Nam