Tài chính số

Nguyên Chủ tịch LienVietPostbank: Năm 2021, doanh thu Fintech dự báo vượt 10 tỷ USD

Ông Nguyễn Đình Thắng - Chủ tịch CLB Fintech, Trưởng Ban cố vấn Làng Fintech, Nguyên Chủ tịch HĐQT LienVietPostbank -cho rằng doanh thu của Fintech Việt năm 2021 có thể vượt 9 tỷ USD của 2020.

Fintech Việt Nam được đánh giá còn nhiều điểm yếu.

Chia sẻ tại Techfest Việt Nam 2021, trong Lễ phát động cuộc thi "Tìm kiếm khả năng khởi nghiệp trong lĩnh vực công nghệ tài chính", ông Nguyễn Đình Thắng - Chủ tịch CLB Fintech, Trưởng Ban cố vấn Làng Fintech, Nguyên Chủ tịch HĐQT LienvietPostbank đã có những câu chuyện đầy thú vị và tâm huyết về phát triển Fintech ở Việt Nam.

Theo ông Thắng, cuộc Cách mạng Công nghiệp 4.0 (CMCN 4.0) tạo nên sự thay đổi toàn diện và mạnh mẽ về phương thức sản xuất, nguồn nhân lực, quản lý, kinh doanh, tiêu dùng… và cơ cấu kinh tế của các nước trên thế giới. Cuộc CMCN 4.0 được giới công nghệ đánh giá là cơ hội đột biến, thay đổi mạnh mẽ, các doanh nghiệp, quốc gia có thể tận dụng cơ hội này để phát triển rất nhanh hoặc tụt hậu.

Nếu các quốc gia đang phát triển không tận dụng tốt cuộc CMCN 4.0, chuyển đổi số sẽ khó có thể cạnh tranh, đuổi kịp các nước tiên tiến và cơ hội đó lại giao cho các doanh nghiệp, đặc biệt là các doanh nghiệp khởi nghiệp sáng tạo mà trong đó có lĩnh vực Fintech.

Ông Nguyễn Đình Thắng

Chuyển đổi số chung trong tài chính và ngân hàng nói riêng, theo ông chia sẻ, bắt đầu từ vị trí của ngành ngân hàng trong quá trình chuyển đổi số. Đối với thế giới, mô hình ngân hàng số, nhiều người nói rằng Việt Nam cũng đang xây dựng ngân hàng 4.0 nhưng chưa đúng và chưa chính xác được.

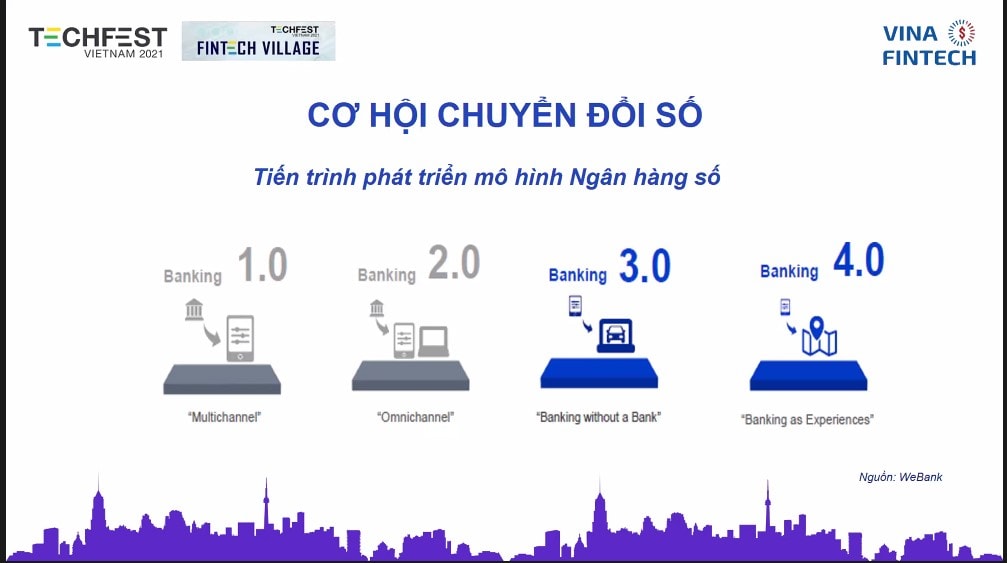

Ông cho rằng một mô hình ngân hàng số phải đi qua 4 giai đoạn:

Banking 1.0 (Multichannel – đa kênh): Bao gồm internet banking, mobile banking, một số ngân hàng Việt Nam từ trước đến nay đang dừng ở mức độ này.

Banking 2.0 ( Omnichannel – hợp kênh): Bức tranh của Việt Nam đang dừng ở đây với một số ngân hàng. Ngân hàng tích hợp các dịch vụ trên app như ví điện tử, thẻ ngân hàng …

Banking 3.0 (Banking without a bank – Không cần đến ngân hàng): Có thể thực hiện tất cả nghiệp vụ của một ngân hàng truyền thống mà không cần đến nơi giao dịch. Một số ngân hàng ở Việt Nam đang tiến đến mức độ này, thực hiện từng phần.

Banking 4.0 (Banking as experience – Ngân hàng trải nghiệm): Cá thể hóa, từng khách hàng đều được ngân hàng phục vụ như một cá thể hóa. Điều này chưa một ngân hàng nào trên thế giới đạt được.

Các giai đoạn chuyển đổi số ngành ngân hàng.

Quy mô Fintech nhỏ phù hợp với việc phát triển sản phẩm và tiếp cận thị trường nhanh chóng với quy trình rút gọn, dễ dàng đáp ứng yêu cầu người dùng”

Chuyển đổi số trong lĩnh vực tài chính và ngân hàng có hai hướng triển khai phổ biến mà các Fintech có thể tham khảo triển khai:

Thứ nhất, ngân hàng tự nghiên cứu, xây dựng chuyển đổi quy trình, sản phẩm, dịch vụ số của ngân hàng.

Thứ hai, tìm kiếm, thuê đơn vị tư vấn bên ngoài triển khai chuyển đổi số ngân hàng trong bối cảnh mối liên kết Fintech - ngân hàng ngày càng phổ biến. Theo thống kê của Ngân hàng Nhà nước, có đến 72% công ty Fintech đã liên kết với ngân hàng tại Việt Nam, chỉ có 14% phát triển dịch vụ mới và 14% sẵn sàng cạnh tranh với ngân hàng.

"Fintech bắt đầu từ con số 0 nhưng lại có tính linh hoạt, nhanh nhạy, khả năng tiếp cận thẳng với công nghệ tiên tiến.Quy mô Fintech nhỏ phù hợp với việc phát triển sản phẩm và tiếp cận thị trường nhanh chóng với quy trình rút gọn, dễ dàng đáp ứng yêu cầu người dùng”, nguyên Chủ tịch Hội đồng quản trị LienViet PostBank nhận định.

Vì vậy, Fintech có nhiều dư địa để phát triển cùng hợp sức với ngân hàng như dịch vụ tài chính ngân hàng số như thanh toán, tín dụng, huy động vốn, quản lý tài sản; dịch vụ đầu tư, bảo hiểm, chứng khoán; sản xuất phân phối hàng hoá…

Ông cũng cho rằng trên thế giới hiện có khoảng hơn 10 ngàn công ty Fintech đang cạnh tranh với các ngân hàng trong mọi lĩnh vực từ thanh toán, huy động vốn, cho vay, kinh doanh ngoại hối và cả tư vấn đầu tư (nguồn: Công ty Nghiên cứu thị trường Statista).

Doanh thu của lĩnh vực Fintech tại Việt Nam đạt khoảng 9 tỷ USD vào năm 2020, được dự báo khoảng trên 10 tỷ USD năm 2021 khi nhiều sản phẩm đang gia tăng mạnh, nhất là trong các thanh toán qua di động, Internet và ví điện tử.

Hạn chế của Fintech tại Việt Nam số lượng doanh nghiệp Fintech cũng còn ít so với các nước trong khu vực. Năm 2020, Việt Nam có khoảng 200 công ty so với 600 công ty của Singapore, 350 công ty của Thái Lan…

Nguồn nhân lực Fintech vẫn thiếu và chất lượng thấp do chưa có các cơ sở đào tạo chuyên sâu. Ngoài ra, hành lang pháp lý chưa đầy đủ và đồng bộ, thiếu môi trường thử nghiệm, thời gian cập nhật công nghệ mới còn chậm…

Góp ý cho việc phát triển cho hoạt động Fintech, theo ông Thắng đề xuất 5 giải pháp chính:

Thứ nhất, cần bổ sung, hoàn thiện cơ chế chính sách cho hoạt động Fintech, bao gồm: Nghiên cứu, xem xét xây dựng chính sách hỗ trợ và tạo môi trường đầu tư cho doanh nghiệp khởi nghiệp Fintech; Ban hành pháp lý, cơ chế thử nghiệm Sandbox; Hoàn thiện cơ sở dữ liệu quốc gia về cư dân.

Thứ hai, xây dựng các trung tâm khởi nghiệp số quốc gia và trung tâm hỗ trợ Khởi nghiệp sáng tạo tại các trường Đại học; Tạo môi trường học tập, trao đổi, tạo điều kiện cho người trẻ tiếp cận thực tiễn và nghiên cứu, thử nghiệm giải pháp sáng tạo về công nghệ, mô hình, dịch vụ...

Thứ ba, xây dựng hệ sinh thái và đa dạng hóa sản phẩm Fintech: Kết hợp giữa Công ty Fintech, Ngân hàng, Công ty Công nghệ, tài chính, cơ quan quản lý nhà nước, đối tác khách hàng... ; Mở rộng nhiều lĩnh vực dịch vụ tiềm năng.

Thứ tư, tổ chức diễn đàn khởi nghiệp số, hội thảo Fintech và đẩy mạnh truyền thông: Tổ chức hội thảo, diễn đàn...để chia sẻ kinh nghiệm, giới thiệu Công nghệ mới, kiến nghị... ; Có chính sách hỗ trợ Fintech và giới truyền thông đẩy mạnh quảng bá, phổ cập kiến thức về Fintech...

Thứ năm, đầu tư từ Chính phủ hoặc các Quỹ đầu tư cho Startup Fintech: Xây dựng và phát triển Quỹ đầu tư Khởi nghiệp số, CLB các nhà đầu tư khởi nghiệp sáng tạo (VDI); “Săn tìm” các dự án Fintech tiềm năng để đầu tư; Rót vốn đầu tư từ các Quỹ mạo hiểm cho các Startup Fintech thúc đẩy sáng tạo và tiên phong.

Có thể bạn quan tâm

Ascend Money trở thành kỳ lân fintech của Thái Lan

04:23, 30/09/2021

4 giải pháp để phát triển Fintech

05:15, 27/09/2021

KIẾN NGHỊ THỦ TƯỚNG: Fintech, P2P Lending “ngóng chờ” sandbox

05:10, 26/09/2021