Chuyên đề

Phát triển tài chính toàn diện (Kỳ I): Kinh nghiệm từ các quốc gia

Thủ tướng Chính phủ đã phê duyệt Chiến lược tài chính toàn diện quốc gia đến năm 2025, định hướng đến năm 2030 theo Quyết định 149/QĐ-TTg ngày 22/01/2020.

Để thực hiện có hiệu quả chiến lược này, việc tham khảo kinh nghiệm phát triển tài chính toàn diện của các quốc gia, đặc biệt là các quốc gia trong khu vực là vô cùng cần thiết.

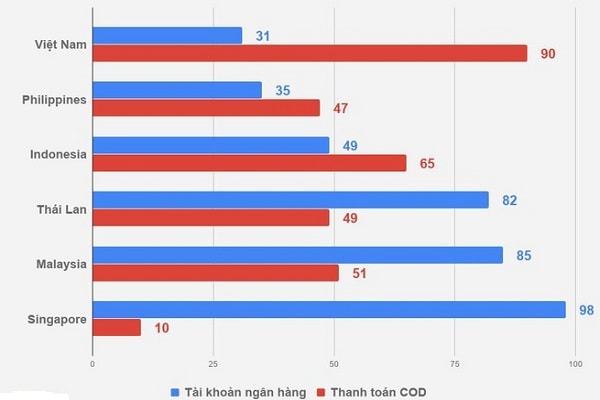

Tỷ lệ sử dụng tiền mặt ở Việt Nam vẫn còn cao hơn nhiều so với các quốc gia trong khu vực. Nguồn Stardard Chartered

Hành động sớm từ Ấn Độ

Ấn Độ đã nhận thức được tầm quan trọng của tài chính toàn diện từ rất sớm, nên đã coi tài chính vi mô là một trong những động lực thúc đẩy tài chính toàn diện, góp phần xoá đói giảm nghèo.

Theo đó, Ấn Độ đã ban hành nhiều chính sách để thúc đẩy cải cách hệ thống thanh toán, nhằm tăng tính tiện tích, bảo mật, góp phần thu hút người dân sử dụng, thúc đẩy thanh toán phi tiền mặt. Đặc biệt, Ấn Độ còn thành lập các trung tâm tư vấn tài chính và tín dụng. Bên cạnh đó, Ấn Độ đã cung cấp sớm giải pháp định danh điện tử (eKYC) để tạo điều kiện cho người dân mở tài khoản online; đồng thời giáo dục tài chính cho người dân, nhất là các đối tượng nghèo, yếu thế ở các vùng sâu, vùng xa…

Bên cạnh đó, Ấn Độ đã phát triển và không ngừng mở rộng hệ thống nhận dạng quốc gia dựa trên sinh trắc học Aadhaar, góp phần thúc đẩy thanh toán không dùng tiền mặt. Đồng thời, Ấn Độ cũng không ngừng mở rộng hệ thống các đại lý ngân hàng để góp phần giúp người dân ở các vùng sâu, vùng xa có điều kiện thuận lợi tiếp cận các dịch vụ tài chính.

Để tránh tình trạng tài khoản ảo, phần lớn tài khoản ngân hàng được liên kết với hệ thống Aadhaar, giúp cơ quan quản lý dễ dàng xác minh danh tính của chủ tài khoản.

Ngoài ra, Ấn Độ cũng cho phép P2P lending và Mobile Money, trong đó Mobile Money phát triển khá mạnh, góp phần thúc đẩy tài chính toàn diện.

Philippines đẩy mạnh tài chính vi mô

Ngay từ năm 2000, Philippines đã bắt đầu đẩy mạnh phát triển tài chính vi mô. Theo đó, quốc gia này đã thiết lập hệ thống pháp lý thông thoáng, tạo thuận lợi cho người dân tiếp cận dịch vụ tài chính. Ngân hàng cung cấp dịch vụ tài chính vi mô sẽ chịu sự giám sát chặt chẽ của NHTW, trong khi các hợp tác xã cung cấp dịch vụ tài chính vi mô chịu sự quản lý của Cơ quan Hợp tác phát triển (CDA) và Hội đồng Tài chính vi mô của Philippines. NHTW khuyến khích phát triển tài chính vi mô theo hướng thành lập các TCTD chuyên hoạt động tài chính vi mô, hoặc phát triển tài chính vi mô ở các ngân hàng hiện hữu.

Ngoài ra, Phillippines cũng cho phép hoạt động P2P lending, Mobile Money… để góp phần thúc đẩy tài chính toàn diện.

Indonesia tung ra nhiều chương trình

Indonesia bắt đầu phát triển tài chính toàn diện chậm hơn Phillippines khi quốc gia này phát động hoạt động này từ tháng 6/2012. Theo đó, Indonesia đã tung ra nhiều chương trình hành động vì mục tiêu phát triển tài chính toàn diện. Trong đó phải kể đến Chương trình trợ cấp tài chính (FIP) khuyến khích người dân tiếp cận hệ thống tài chính, sản phẩm tiền gửi tiết kiệm không có phí quản lý; hay như Chương trình khuyến khích chuyển tiền qua đại lý dịch vụ tài chính số…

Đặc biệt, Indonedia rất chú trọng đến việc giáo dục tài chính toàn diện thông qua các chương trình giáo dục cho học sinh và sinh viên; đồng thời đẩy mạnh phát triển dịch vụ tài chính số (DFS). Chương trình này kết hợp các dịch vụ tài chính và thanh toán trên nền tảng công nghệ di động hoặc các trang mạng.

Bên cạnh đó, Indonesia cũng cho phép hoạt động P2P lending, Mobile Money… để góp phần thúc đẩy tài chính toàn diện. Trong đó, các công ty P2P phải có số vốn tối thiểu 67.000 USD khi đăng ký, phải ký quỹ và có tài khoản định danh tại ngân hàng trong thời gian hoạt động...

Ngoài ra, các ngân hàng ở Indonesia cũng có các chương trình tài chính toàn diện riêng góp phần đưa dịch vụ tài chính đến tất cả người dân, góp phần xóa đói, giảm nghèo, phân phối thu nhập, ổn định hệ thống tài chính...

Malaysia đa dạng kênh tài chính

Để đẩy mạnh phát triển tài chính toàn diện, Malaysia chú trọng phát triển và nâng cao chất lượng hoạt động của các ngân hàng và tổ chức tài chính, phát triển các sản phẩm tài chính mới, không ngừng nâng cao cơ sở hạ tầng công nghệ, đặc biệt hệ thống thanh toán quốc gia, và đa dạng các kênh phân phối để giúp người dân dễ dàng tiếp cận các dịch vụ tài chính.

Đặc biệt, các hợp tác xã và các tổ chức tài chính vi mô cũng đóng vai trò quan trọng trong việc phát triển tài chính toàn diện ở Malaysia thông qua việc mở rộng mạng lưới khắp cả nước, giúp các doanh nghiệp và người tiêu dùng tiếp cận các dịch vụ tài chính dễ dàng hơn.

Bên cạnh đó, Ủy ban bảo hiểm tiền gửi cũng là cơ quan quan trọng góp phần nâng cao niềm tin của người dân, thúc đẩy tài chính toàn diện ở quốc gia này.

Ngoài ra, Malaysia cũng cho phép hoạt động P2P lending, Mobile Money… để góp phần thúc đẩy tài chính toàn diện. Trong đó, đối với P2P lending, các công ty cung cấp dịch vụ này phải có vốn tối thiếu 1,2 triệu USD; lãi suất cho vay đối đa 18%/năm…

Hàm ý cho Việt Nam

Hiện nay tỷ lệ sử dụng dịch vụ tài chính ở Việt Nam còn khá thấp. Tỷ lệ người dân từ 15 tuổi sử dụng tài khoản ở Việt Nam mới chỉ đạt khoảng 31%, trong khi tỷ lệ này ở các nước Đông Á và Thái Bình Dương cao gấp hơn 2 lần Việt Nam. Trong khi đó, Việt Nam phát động chương trình tài chính toàn diện chậm hơn nhiều so với nhiều quốc gia trong khu vực khi đầu năm nay Chính phủ mới phê duyệt Chính phủ đã phê duyệt Chiến lược tài chính toàn diện quốc gia đến năm 2025, định hướng đến năm 2030. Tuy nhiên, trước đó Việt Nam cũng đã có một số chương trình riêng lẻ nằm trong chiến lược phát triển tài chính toàn diện quốc gia.

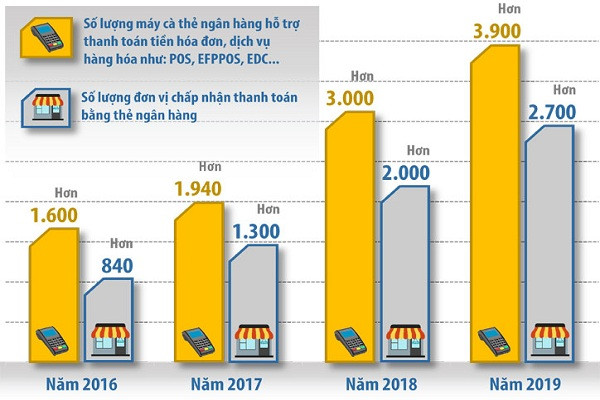

Số lượng máy cà thẻ ngân hàng và đơn vị chấp nhận thanh toán bằng thẻ ở tỉnh Đồng Nai. Nguồn NHNN Đồng Nai

Tham khảo kinh nghiệm của các quốc gia trong khu vực và căn cứ vào thực tế ở Việt Nam, để đẩy mạnh phát triển tài chính toàn diện, trước tiên Việt Nam cần tiếp tục hoàn thiện khung pháp lý để góp phần phát triển tài chính toàn diện. Trong đó, NHNN cần sớm trình Chính phủ ban hành Nghị định thay thế Nghị định 101/2012/NĐ-CP về TTKDTM để phát triển ngân hàng đại lý, tiền điện tử…, đồng thời khẩn trương ban hành Thông tư sửa đổi, bổ sung Thông tư 23/2014/TT-NHNN về mở và sử dụng tài khoản thanh toán, trong đó có quy định hướng dẫn mở tài khoản thanh toán cá nhân bằng phương thức điện tử (e-KYC. Nghị định về cơ chế thử nghiệm Fintech cũng cần sớm được ban hành để góp phần thúc đẩy phát triển các loại hình P2P, Mobile Money…

Đặc biệt, công tác giáo dục tài chính cũng cần được đẩy mạnh hơn nữa, nhất là đối với người dân ở các vùng nông thôn, vùng sâu, vùng xa…; đồng thời thúc đẩy các dịch vụ tài chính số, đẩy mạnh phát triển ngân hàng đại lý, các ngân hàng hợp tác xã để mọi người dân có thể dễ dàng tiếp cận dịch vụ tài chính.

Bên cạnh đó, các TCTD, tổ chức tài chính cần đẩy mạnh phát triển tài chính vi mô, đặc biệt thiết kế các sản phẩm tài chính phù hợp, có chi phí hợp lý, thủ tục đơn giản và quảng bá tới mọi tầng lớp nhân dân, đặc biệt là những người yếu thế gặp khó khăn trong tiếp cận các dịch vụ tài chính này.

Ngoài ra, cần sớm xây dựng dữ liệu quốc gia để tiến tới có thể xếp hạng tín nhiệm đối với các tổ chức, cá nhân, góp phần đẩy mạnh phát triển các dịch vụ tài chính.

Có thể bạn quan tâm

TIN NÓNG CHÍNH PHỦ 15/9: Ban Chỉ đạo quốc gia về tài chính toàn diện hoạt động như thế nào?

19:15, 15/09/2020

Thủ tướng Nguyễn Xuân Phúc làm trưởng Ban chỉ đạo quốc gia về tài chính toàn diện

19:13, 14/09/2020

Doanh nghiệp P2P "dài cổ" ngóng cơ chế thử nghiệm

06:00, 15/09/2020

Từ Zalo Bank lại ngóng pháp lý cho P2P

06:00, 01/07/2020

Mobile Money “chèn ép” ngân hàng?

11:30, 06/07/2020

Mobile money liệu có ảnh hưởng gì đến hoạt động của các ví điện tử hiện nay?

11:23, 11/06/2020

Mobile Money - “mỏ vàng” không dễ khai thác

11:23, 03/06/2020