Chuyên đề

Thực hành tài chính bền vững (kỳ 2): Ứng dụng chuyển đổi số của doanh nghiệp

Khảo sát của VCCI cho thấy nhận thức về nhu cầu phải chuyển đổi số của doanh nghiệp Việt Nam tăng mạnh, nhưng rất ít các doanh nghiệp thật sự ứng dụng chuyển đổi số trong thực hành tài chính bền vững.

>>> Đầu tư ESG ở châu Á và những thách thức về tăng trưởng

Chuyển đổi số có ý nghĩa lớn đối với hoạt động sản xuất kinh doanh trong bối cảnh hiện nay và tương lai, đặc biệt có ý nghĩa trong quá trình thực hành tài chính bền vững, triển khai các dự án chuẩn ESG. Chuyển đổi số có thể góp phần cắt giảm chi phí vận hành, tiếp cận tối đa các khách hàng tiềm năng trong cùng một khoảng thời gian, hỗ trợ lãnh đạo đưa ra quyết định nhanh chóng và chính xác hơn nhờ các hệ thống báo cáo được tổng hợp tự động theo thời gian thực. Từ đó, doanh nghiệp sẽ cải thiện được kết quả hoạt động kinh doanh và đáp ứng tốt hơn các tiêu chí về phát triển bền vững. Quá trình khảo sát của các tổ chức cùng các số liệu cho thấy chuyển đổi số ngày càng có đóng góp giá trị.

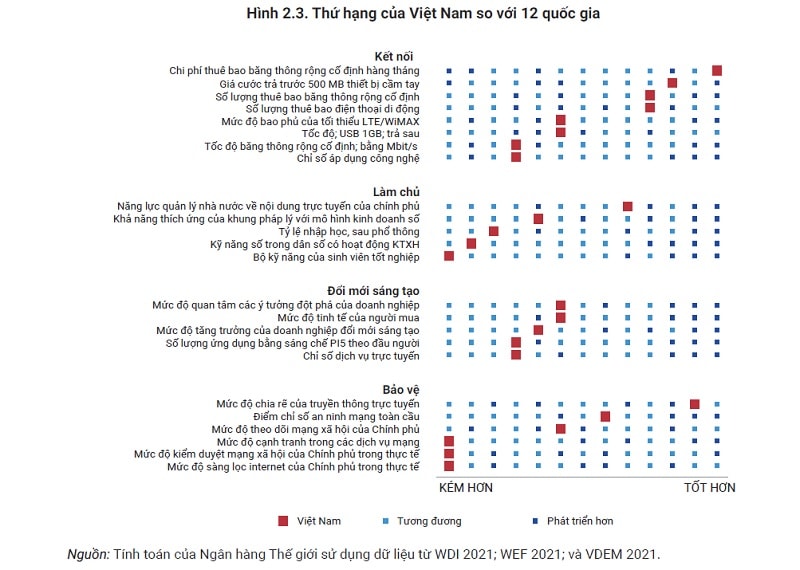

Theo báo cáo mới nhất của World Bank, mức độ đổi mới sáng tạo công nghệ số còn thấp trong khu vực tư nhân được lý giải bởi nhu cầu hạn chế của doanh nghiệp, hỗ trợ chưa đầy đủ của Chính phủ và, các doanh nghiệp "số" còn chưa phát triển

Khảo sát của Microsoft (2017) tại khu vực châu Á - Thái Bình Dương (2017) cho thấy chuyển đổi số đóng góp 6% GDP năm 2017, nhưng dự đoán tăng lên 25% năm 2019 và 60% năm 2021. Chuyển đổi số cũng làm tăng năng suất lao động 15% trong năm 2017, dự đoán 2020 là 21% và 85% vào năm 2021.

Tại Việt Nam, Chính phủ và chính quyền các cấp đang nỗ lực xây dựng Chính phủ điện tử để chuyển đổi song hành cùng các doanh nghiệp. Cơ sở hạ tầng công nghệ thông tin hiện đại quốc gia đang dần hoàn thiện để đáp ứng yêu cầu chuyển đổi số. Thủ tướng Chính phủ đã ký Quyết định số 645/QĐ-TTg ngày 15/5/2020 phê duyệt Kế hoạch tổng thể phát triển thương mại điện tử quốc gia giai đoạn 2021-2025, Quyết định số 749/QĐ-TTg ngày 3/6/2020 phê duyệt Chương trình chuyển đổi số quốc gia đến năm 2025, định hướng đến năm 2030.

Tuy vậy, theo khảo sát của Phòng Công nghiệp và thương mại Việt Nam (VCCI) năm 2019, phần lớn doanh nghiệp vừa và nhỏ (chiếm tới gần 98% số lượng doanh nghiệp của Việt Nam) vẫn gặp nhiều rào cản trong chuyển đổi số do:

Thứ nhất, chưa nhận thức đúng vai trò của quá trình này và có tới trên 80% số doanh nghiệp mới bắt đầu biết về chuyển đối số;

Thứ hai, chưa đủ nguồn lực để thực hiện sự chuyển đổi (6,6% doanh nghiệp cho rằng đủ nguồn lực để thay đổi hoàn toàn từ hệ thống cũ sang hệ thống công nghệ mới, 34,6% doanh nghiệp sẽ thay đổi từng bước do không đủ nguồn lực, 27,5% đang trong quá trình chuẩn bị vốn và nguồn lực và có tới 31,1% doanh nghiệp vẫn chưa làm gì để theo kịp CMCN 4.0).

Tương tự, khảo sát của Bộ Công thương cho thấy có tới 16/17 ngành khảo sát đang có mức độ sẵn sàng thấp trước xu hướng tham gia ứng dụng chuyển đổi số vào hoạt động của doanh nghiệp.

Nhu cầu hạn chế của doanh nghiệp đối với chuyển đổi số xuất phát từ việc không chắc chắn về lợi tức đầu tư công nghệ, năng lực sử dụng công nghệ trong nội bộ còn yếu, tài chính hạn hẹp, và những vướng mắc pháp lý. Ngoài ra, các doanh nghiệp Việt Nam cũng cho biết việc tiếp cận nguồn tài chính nước ngoài còn hạn chế.

(Báo cáo World Bank, 8/2021)

Báo cáo “Chỉ số phát triển kỹ thuật số của doanh nghiệp vừa và nhỏ khu vực châu Á - Thái Bình Dương” của Cisco (4/2019) cũng cho thấy bức tranh tương tự: các doanh nghiệp vừa và nhỏ Việt Nam đang đối mặt với những trở ngại trong quá trình chuyển đổi kỹ thuật số như thiếu kỹ năng số và nhân lực (17%), thiếu nền tảng công nghệ thông tin đủ mạnh để cho phép chuyển đổi kỹ thuật số (16,7%), thiếu tư duy kỹ thuật số hoặc các thách thức về văn hóa kỹ thuật số trong doanh nghiệp (15,7%),... Rất ít doanh nghiệp vừa và nhỏ Việt Nam đầu tư vào (và cũng chỉ mới bước đầu) công nghệ đám mây (18%), an ninh mạng (12,7%), nâng cấp phần mềm, phần cứng để chuyển đổi số (10,7%).

Hiện tại, sau gần 2 năm đại dịch OVID-19 xảy ra, chuyển đổi số không còn là lựa chọn nữa mà dường như đã trở thành nhu cầu của các doanh nghiệp.

Nhiều doanh nghiệp chưa tận dụng lợi thế của các công nghệ mới nổi để thu thập và phân tích dữ liệu, từ đó đưa ra được các quyết định đầu tư vừa đảm bảo đạt được mục tiêu kinh doanh nhưng vẫn lồng ghép được mục tiêu xã hội và mục tiêu môi trường (ảnh minh họa)

Số liệu khảo sát mới nhất (4/2021) của Phòng Thương mại và Công nghiệp Việt Nam (VCCI) cho thấy nhận thức về nhu cầu phải chuyển đổi số của doanh nghiệp Việt Nam tăng mạnh, đã có 75% doanh nghiệp bắt đầu quan tâm ứng dụng số vào trong hoạt động của doanh nghiệp. Nhưng rất ít các doanh nghiệp thật sự ứng dụng chuyển đổi số trong thực hành tài chính bền vững.

Qua kinh nghiệm thực tiễn chuyển đổi số của các doanh nghiệp trên thế giới cho thấy, có 3 vấn đề đáng lưu tâm để chuyển đổi số của doanh nghiệp thành công:

Vấn đề thứ nhất là dữ liệu. Quá trình chuyển đổi số của doanh nghiệp phải hướng đến tạo ra nhiều dữ liệu cần thiết và hữu ích không chỉ cho doanh nghiệp mà còn cho cả khách hàng của họ, bằng cách đó họ vừa có thể đạt được mục tiêu lợi nhuận, vừa đảm bảo được mục tiêu xã hội và mục tiêu môi trường.

Vấn đề thứ 2 là mỗi doanh nghiệp cần có chiến lược và lộ trình chuyển đổi số của riêng mình gắn với đặc thù của doanh nghiệp thay vì chạy theo phong trào. Doanh nghiệp nên xác định mục tiêu của chuyển đổi số theo lộ trình cụ thể, và thực hiện từng bước một nhằm thấy được hiệu quả của chuyển đổi số để tạo niềm tin và động lực đi tiếp mạnh mẽ hơn.

Vấn đề thứ 3 là sự hỗ trợ từ chính phủ và chính quyền địa phương. Hỗ trợ này tập trung vào việc chuyển đổi số khu vực công sao cho tạo ra nhiều tiện ích và tiết kiệm chi phí cho doanh nghiệp.

Chuyển đổi số là quá trình thay đổi từ mô hình truyền thống sang doanh nghiệp số bằng cách áp dụng công nghệ mới như dữ liệu lớn (Big Data), Internet vạn vật (IoT), điện toán đám mây (Cloud)… để thay đổi phương thức điều hành, lãnh đạo, quy trình làm việc, văn hóa công ty nhằm tạo ra những cơ hội và giá trị mới (Gartner; Microsoft). Quá trình chuyển đổi số của doanh nghiệp thường sẽ được thực hiện thông qua 3 giai đoạn: Số hóa (Digitization): Doanh nghiệp chuyển dữ liệu ở dạng giấy truyền thống thành những dữ liệu lưu trữ trên phần mềm máy tính; Ứng dụng số hóa (Digitalization): Doanh nghiệp sẽ sử dụng các phần mềm hoặc công cụ tin học khác để tối ưu hóa dữ liệu, loại bỏ các công việc hành chính thủ công trước đây như ghi chép, thống kê, tìm kiếm thông tin…; Chuyển đổi số (Digital transformation): Ở giai đoạn này, doanh nghiệp sẽ thay đổi toàn bộ các thức vận hành, cách thức làm việc, khai thác dữ liệu để tạo ra hiệu quả hoạt động cao hơn,tạo ra giá trị mới mà tiết kiệm được nhiều thời gian và chi phí. |

Kỳ 3: 3 yếu tố chi phối ứng dụng chuyển đổi số vào thực hành tài chính bền vững

Có thể bạn quan tâm

TÀI CHÍNH ĐA CHIỀU: Đầu cơ khi đồng tiền lạm phát?

05:30, 27/11/2021

Xu hướng chủ đạo của hệ thống tài chính toàn cầu giai đoạn 2021-2030 (kỳ 5): Phát triển tài chính xanh, ngân hàng xanh

13:00, 12/05/2021

Châu Á và cuộc đua tài chính xanh

05:00, 28/09/2020