Chuyên đề

Ổn định thị trường trái phiếu doanh nghiệp

"Đang có xu hướng những chủ tập đoàn lớn thôi không làm chủ tịch tập đoàn, doanh nghiệp nữa, mà chuyển sang làm chủ tịch ngân hàng, dẫn đến sự lồng ghép ngân hàng với công ty con"...

>> Chủ tịch Quốc hội yêu cầu làm rõ nợ xấu phát sinh trong BOT, trái phiếu, ngân hàng...

Thủ tướng Chính phủ đã có Công điện gửi các Bộ: Công an; Tài chính; Kế hoạch và Đầu tư; Thông tin và Truyền thông; Ngân hàng Nhà nước Việt Nam; Ủy ban Chứng khoán Nhà nước về các biện pháp ổn định thị trường chứng khoán, thị trường trái phiếu doanh nghiệp.

Tích hợp đầy đủ điều kiện, nâng chất lượng hạ tầng tài chính, để phát triển thị trường trái phiếu doanh nghiệp lành mạnh, đây là quan điểm của ông Phạm Xuân Hoè, nguyên Phó Viện trưởng viện Chiến lược ngân hàng, NHNN.

- Không phải đến bây giờ yêu cầu ổn định thị trường chứng khoán, thị trường trái phiếu doanh nghiệp mới trở nên cấp bách, thưa ông?

Chúng ta phải nhìn nhận rất khách quan về kênh trái phiếu doanh nghiệp đang phát triển hiện nay, vì đây là một trong những kênh huy động vốn trung và dài hạn, giúp cho doanh nghiệp chủ động hơn. Cách đây khoảng 5 năm, phía Ngân hàng Nhà nước (NHNN) cũng đã đưa ra quan điểm rằng, phải phát triển cân bằng hơn thị trường tài chính, không nên để ngân hàng phải lo vốn trung - dài hạn quá nhiều. Các doanh nghiệp phải đạt đến chuẩn nhất định để thị trường trái phiếu phát triển. Và quả thật thời gian vừa qua, thị trường trái phiếu đã có sự bùng nổ rất mạnh mẽ, nhưng vẫn chỉ tập trung chính ở hai lĩnh vực là ngân hàng và bất động sản. Tốc độ tăng trưởng bình quân đều ở mức hai con số trở lên, thậm chí như năm 2021 là 42%.

Tuy nhiên, chúng ta cần một số lưu ý: Thứ nhất, cần phải chấn chỉnh mạnh mẽ thị trường trái phiếu để phát triển một cách lành mạnh, giúp doanh nghiệp làm ăn chân chính, có hiệu quả thực sự huy động được nguồn vốn trung và dài hạn.

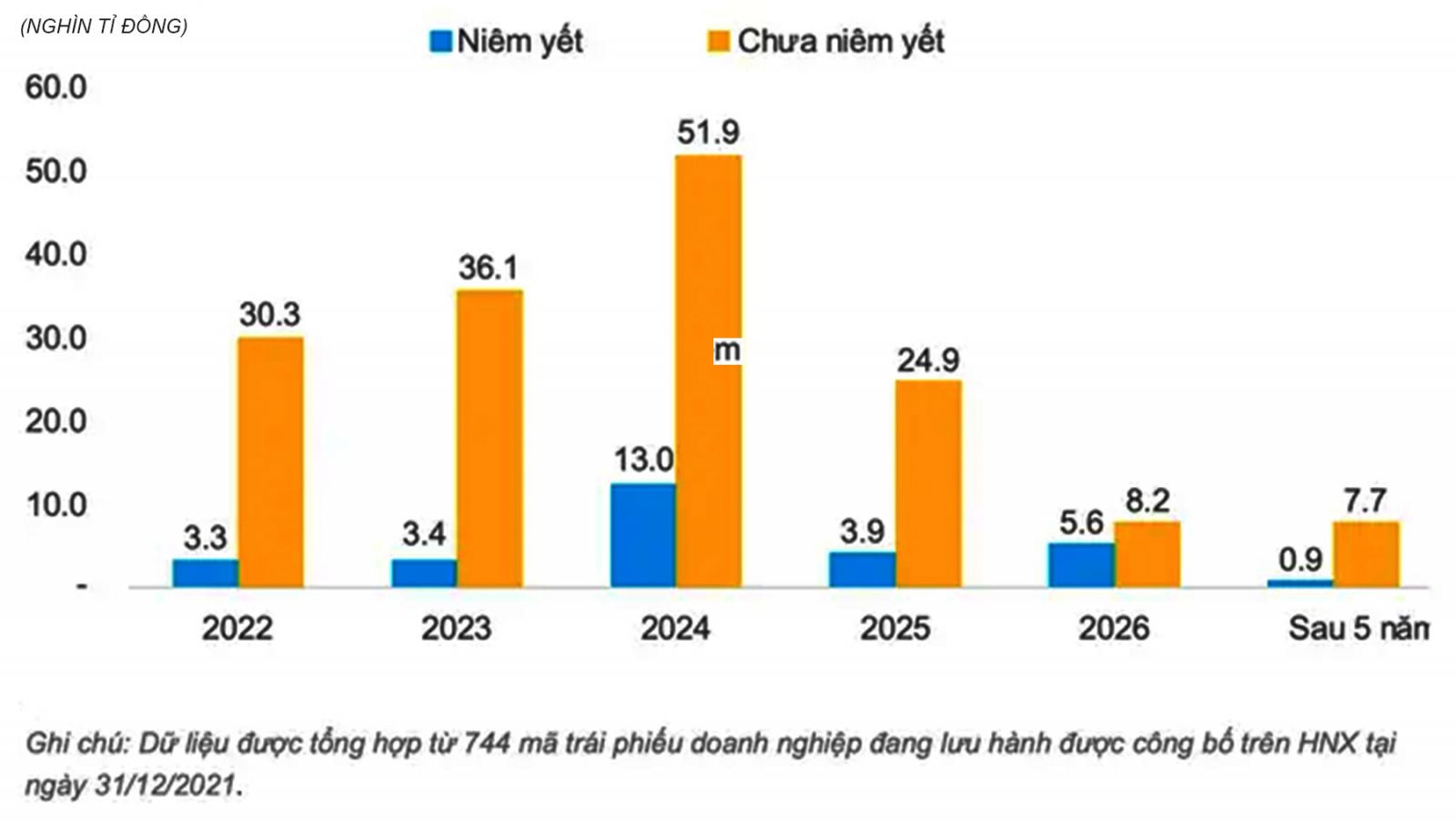

Thứ hai, theo công bố của tổ chức xếp hạng Fiin Rating, trái phiếu doanh nghiệp Việt Nam cỡ 1,2 triệu tỷ đồng, tương đương trên 11% tổng dư nợ tín dụng của nền kinh tế, nhưng vấn đề đặt ra là có khoảng 49% không có tài sản bảo đảm.

Thứ ba, thời gian vừa qua thị trường đã bộc lộ một số “lỗ hổng” chính sách, tạo điều kiện cho một số doanh nghiệp bất động sản lợi dụng để phát hành trái phiếu, với lời mời gọi như mức “lãi suất vàng” 12%...

Thứ tư, các doanh nghiệp bất động sản liên kết thông qua các ngân hàng thương mại để bán trái phiếu cho doanh nghiệp, nhưng để trở thành nhà đầu tư chứng khoán chuyên nghiệp thì tối thiểu phải mua 2 tỷ đồng trái phiếu, còn điều kiện có thu nhập từ 1 tỷ đồng trở lên có kê khai thuế thì đối với Việt Nam cũng hơi hiếm. Đồng thời phải làm rõ thế nào là công ty niêm yết và thế nào và công ty không niêm yết.

Thứ năm, trong 1,2 triệu tỷ đồng đã nêu ở trên, theo tính toán của Fiin Rating, trong 2022 - 2023 nợ trái phiếu đến hạn phải trả của doanh nghiệp phi ngân hàng sẽ khoảng 40,7% tương đương 500.000 tỷ đồng. Với tình hình nền kinh tế như hiện nay, rủi ro rất lớn, liệu có tình trạng đe dọa vỡ nợ trái phiếu hay không?

Phân kỳ giá trị đáo hạn trái phiếu doanh nghiệp bất động sản Việt Nam. Nguồn: FiinRatings

- Chỉ đạo của Thủ tướng chỉ rõ trách nhiệm của mọi chủ thể tham gia thị trường này, thưa ông?

Có thể thấy, quan điểm tư tưởng chính sách của chúng ta là “nới lỏng” để phát triển thị trường và tập trung vào khâu kiểm soát sau. Nhưng thực tế vai trò kiểm soát của Nhà nước gần như vẫn còn bỏ ngỏ.

Đáng chú ý, nhà đầu tư nhỏ lẻ không cần biết quá nhiều về thông tin thị trường, mà chỉ dựa vào đại lý ngân hàng, công ty Quỹ, hay công ty chứng khoán đứng ra làm đại lý phân phối trái phiếu. Vì thế, câu chuyện “mập mờ đánh lận con đen” làm cho nhà đầu tư, nhất là nhà đầu tư nhỏ lẻ hiểu lầm, điều này cần phải chấn chỉnh sớm.

Đặc biệt, nếu như thị trường trái phiếu phát triển không lành mạnh, quả “bom trái phiếu” rất dễ phát nổ. Bộ Tài chính vừa qua đã có Quyết định 35 về khuyến khích các tổ chức hạch toán theo tiêu chuẩn quốc tế, theo dòng tiền và các nghiệp vụ kinh tế phát sinh, để cho nhà đầu tư có thể kiểm soát được dòng tiền đi vào đâu. Nhưng hiện nay vẫn rất ít các doanh nghiệp áp dụng...

- Nhiều ý kiến cho rằng đã đến lúc cần cải tổ mạnh mẽ thị trường tài chính, thưa ông?

Chúng ta đều nhận thấy hạ tầng tài chính, những điều kiện cho phát triển thị trường lành mạnh vẫn đang thiếu, chưa được tích hợp đầy đủ. Ngoài ra, đang có xu hướng những chủ tập đoàn lớn thôi không làm chủ tịch tập đoàn, doanh nghiệp nữa, mà chuyển sang làm chủ tịch ngân hàng.

Như vậy sẽ xuất hiện sự lồng ghép của ông chủ ngân hàng nhưng đằng sau đó là rất nhiều công ty, tập đoàn con. Nếu chúng ta không kiểm soát tốt vấn đề này, thì vô hình chung sẽ trở thành “tay trong”, là kênh huy động riêng cho tập đoàn đó. Đây là câu chuyện “không biết ma ăn cỗ” ở đâu”, rất rủi ro cho thị trường.

- Xin cảm ơn ông!

Ông Đỗ Ngọc Quỳnh - Tổng Thư ký Hiệp hội Trái phiếu Việt Nam: Để đảm bảo sự phát triển lành mạnh của thị trường trái phiếu nói riêng, thị trường vốn nói chung, đòi hỏi sự phát triển đồng bộ của tất cả các cấu phần, các thành phần tham gia vào sự vận hành của thị trường. Đồng thời, dù ở góc độ nào, cơ quan quản lý nhà nước, doanh nghiệp, nhà đầu tư đều phải đặt ra bài toán cân bằng giữa rủi ro và lợi ích, đảm bảo các thông tin tchính xác, minh bạch. Luật sư Nguyễn Thanh Hà – Chủ tịch Công ty Luật SBLaw: Hiện nay vẫn chưa có khuôn khổ pháp lý nào quy định cụ thể về phát hành các loại trái phiếu không có tài sản bảo đảm. Theo quy định tại khoản 7 Điều 6 Nghị định 153/2020 loại hình trái phiếu do doanh nghiệp phát hành quyết định, doanh nghiệp huy động vốn trái phiếu riêng lẻ theo nguyên tắc tự vay, tự trả, tự chịu trách nhiệm, cơ quan quản lý nhà nước không cấp phép phát hành. |