Chuyên đề

CHIẾN LƯỢC VỐN CỦA DOANH NGHIỆP (Kỳ 3): Kết nối cộng đồng đầu tư với SMEs

Cần phát triển công ty trong nền kinh tế 4.0, tạo ra hệ sinh thái và cộng đồng đầu tư kết nối, các mô hình Fintech gọi vốn, P2P chính là những nguồn tài chính phù hợp với các doanh nghiệp SMEs.

>>[TRỰC TIẾP] Diễn đàn "Chiến lược huy động vốn của doanh nghiệp trong hoàn cảnh mới"

Đó là khuyến nghị của TS. Đinh Thế Hiển - Chuyên gia tài chính, về giải pháp tìm vốn cho các doanh nghiệp, đặc biệt là khu vực doanh nghiệp nhỏ và vừa.

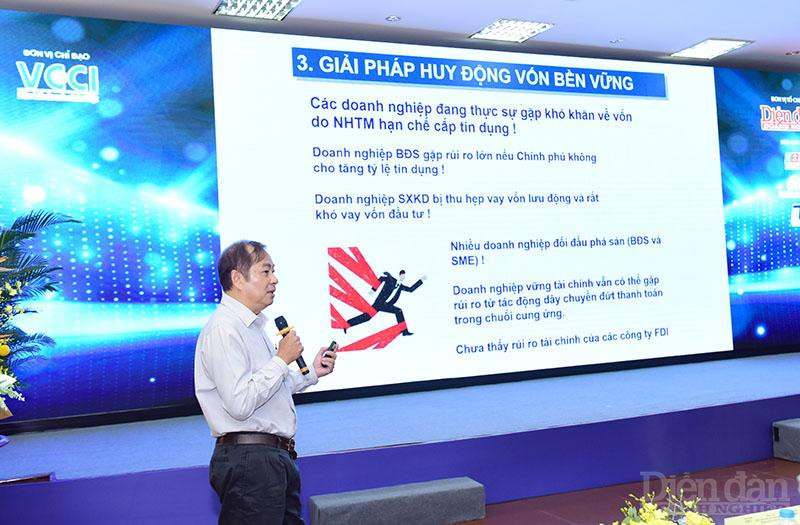

TS. Đinh Thế Hiển, chuyên gia tài chính chia sẻ về giải pháp huy động vốn bền vững

Phát biểu tại Diễn đàn tài chính 2022: “Chiến lược huy động vốn của doanh nghiệp trong hoàn cảnh mới”, vị chuyên gia đã khái quát chung về thực trạng các nguồn vốn trong nền kinh tế trong thời gian vừa qua. Theo ông Hiển, nền kinh tế Việt Nam đang có xu thế phát triển từ thâm dụng vốn. Vốn đầu tư 6 tháng đầu năm 2022 tăng 9,6% so với cùng kỳ năm ngoái; Nợ trên vốn của doanh nghiệp ở mức cao 1,5; Tăng trưởng tín dụng tăng nhanh hơn GDP trong 5 năm gần đây.

Nợ nước ngoài tăng mạnh là điều đáng quan tâm. Nếu như không kiểm soát được nợ này thì sẽ rất nguy hiểm. Bên cạnh đó, việc sử dụng vốn của các công ty niêm yết có xu thế thâm dụng vốn trở lại từ 2018 – 2022; Tỷ lệ nợ và tổng vốn tăng nhanh hơn doanh thu.

Ngành tiêu dùng và thương mại dịch vụ là một trong những ngành trọng điểm của Việt Nam, có kết cấu vốn ổn định và tích cực; doanh thu tăng hơn tổng tài sản. Trong khi đó, sử dụng vốn ngành công nghiệp có xu hướng thâm dụng vốn. Cơ cấu nợ của ngành này vẫn phù hợp nhưng tỷ lệ nợ và tổng tài sản/doanh thu tăng dần từ 2018 – 2022.

Đối với sử dụng vốn ngành bất động sản và xây dựng thì tỷ lệ nợ tăng nhanh, năm 2021 đã ở ngưởng rủi ro. Ngành này có sự thâm dụng vốn lớn (tổng vốn tăng rất lớn so với doanh thu).

Nói về nguồn vốn huy động năm 2022, TS Đinh Thế Hiển cho biết, tiếp xúc với nhiều doanh nghiệp đều cho thấy rằng nguồn huy động vốn đang gặp khó khăn ở các kênh. Ví dụ, tăng trưởng tín dụng 6 tháng khá cao đạt 8,51% (năm 2021 là 5,47%) - đây là nguồn vốn cung cấp chính cho doanh nghiệp, nhưng các NHTM đang gặp nợ xấu tăng, nguồn thu nợ chậm khiến ngân hàng giảm mức cho vay, đặc biệt là lĩnh vực bất động sản.

Theo ông Hiển, huy động vốn cổ phiếu sẽ khó do TTCK suy giảm. Năm 2021, VN-Index tăng 35,7% nhưng vốn cổ phần huy động chỉ đạt 177 ngàn tỷ đòng, chiến 3% vốn hóa, là mức huy động rất thấp so với trái phiếu. TTCK năm 2022 có thể sẽ tiếp tục không thuận lợi, do vậy nguồn huy động này sẽ giảm.

Huy động vốn trái phiếu giảm mạnh do các NHTM không tham gia. Quy mô trái phiếu doanh nghiệp năm 2020 gấp 4 lần năm 2016. Năm 2021, tổng giá trị phát hành trái phiếu là 495.029 tỷ đồng, tăng 23,6% so với năm 2020 (phát hành riêng lẻ chiếm 94,3%). Năm 2022, Nhà nước đã chấn chỉnh phát hành trái phiếu dưới chuẩn và lách luật. Dự kiến số lượng phát hành sẽ giảm, ảnh hưởng tới nguồn vốn các công ty sản xuất kinh doanh và bất động sản.

>>Xoay vốn cho SMEs: “Đuổi hình bắt bóng”… các định chế tài chính

Một trong những điểm nhấn quan trọng được TS Đinh Thế Hiển nhấn mạnh là vốn FDI. Ông cho biết “vốn FDI là điểm sáng trong năm 2022. Vốn FDI 6 tháng đầu năm 2022 đạt 10 tỷ USD, tăng 8,9% so với cùng kỳ năm trước, đây là mức tăng cao nhất trong 5 năm qua”.

Từ thực tế nêu trên, TS Đinh Thế Hiển cho rằng cần có giải pháp huy động vốn bền vững. Theo ông, cơ chế huy động vốn của doanh nghiệp bất động sản đang rất thuận lợi hơn các ngành khác. Vốn tín dụng cung ứng ngành bất động sản đã nhiều hơn mức cần thiết và nhiều hơn các ngành khác.

Mặc dù NHNN đang hạn chế tín dụng vào ngành này nhưng ngành này vẫn nhận được nhiều vốn thông qua trái phiếu doanh nghiệp. Số liệu thống kê cho thấy, trái phiếu doanh nghiệp phát hành riêng lẻ trong 7 tháng năm 2022 đạt 280.641 tỷ đồng.

“Với mô hình kinh doanh hiện nay, NHTM càng tăng tín dụng cho công ty bất động sản sẽ càng tăng thâm dụng vốn” – TS Đinh Thế Hiển cho biết và lý giải vốn tín dụng NHTM chiếm 70% giá trị vốn bất động sản, thời hạn thu hồi bình quân 10 năm. Do vậy về lâu dài, điều này sẽ gây bất ổn. Bên cạnh đó, hơn 70% nhà đầu tư là lướt sóng. Bất động sản khai thác chiếm tỷ lệ nhỏ. Do vậy khi giá chững lại thì thanh khoản giảm mạnh, ảnh hưởng tức thời tới dòng tiền thu hồi của ngân hàng.

Giả sử trong chiều thuận lợi (2015 – 2021), giá bất động sản tăng làm tăng tín dụng. Do đó, công ty bất động sản đòi hỏi nhu cầu vốn lớn hơn mức tín dụng NHTM có thể cung cấp, dẫn đến NHTM cần xin tăng tỷ lệ tín dụng (tăng room) để đáp ứng.

Vốn tín dụng vào bất động sản tuy chỉ chiếm 10% (không kể trái phiếu) tổng nợ NHTM, nhưng chu kỳ thu hồi bình quân 10 năm, cao gấp 4 lần các ngành sản xuất kinh doanh nên thực chất nó có tác động gấp 3 - 4 lần so với các ngành khác cùng khoản vay.

Các đại biểu tham dự Diễn đàn tài chính 2022: “Chiến lược huy động vốn của doanh nghiệp trong hoàn cảnh mới”

Từ những phân tích đó, TS Đinh Thế Hiển đưa ra các giải pháp vốn bền vững cho ngành bất động sản.

Thứ nhất, giảm nhu cầu vốn tín dụng NHTM bằng cách cho vay theo tỷ lệ giảm dần các phân khúc không ưu tiên.

Thứ hai, tăng vốn cổ phần để tăng nguồn lực: công ty bất động sản là ngành tài chính đầu tư cần có thực lực tài chính bằng vốn chủ sở hữu. Việc phát hành trái phiếu sẽ tăng áp lực trả nợ.

Thứ ba, cần định chế tài chính hợp tác phát triển dự án: Quỹ tín thác bất động sản hoặc tương tự; Hợp tác Quỹ - Công ty theo từng dự án; Nhà đầu tư cá nhân mua chứng chỉ quỹ sẽ an toàn hơn mua trái phiếu doanh nghiệp hoặc ký hợp đồng hợp tác với công ty.

Với giải pháp vốn cho ngành sản xuất kinh doanh, theo ông Hiển, khi công ty gặp khó khăn phải kiểm tra lại các nguồn vốn; xây dựng chuổi cung ứng giá trị sẽ giảm nhu cầu vốn của các công ty. Mô hình công ty cổ phần đại chúng sẽ giúp huy động vốn thuận lợi.

Bên cạnh đó, chuẩn hóa hoạt động kinh doanh và minh bạch tài chính sẽ tiếp cận được vốn lãi suất tốt (6 - 7%) từ các Ngân hàng nước ngoài tại Việt Nam.

Về giải pháp vốn với công ty cổ phần đại chúng lớn và niêm yết, theo ông Hiển, trái phiếu doanh nghiệp là một ưu điểm và thuận lợi nhưng phải phát hành và niêm yết trên sàn HNX.

Với doanh nghiệp SME, việc tiếp cận nguồn vốn ngân hàng là khó và cũng không thể phát hành trái phiếu; do đó, giải pháp vốn với các doanh nghiệp SME là không dựa vào quy mô vốn mà dựa trên mô hình tổ chức và lợi thế sản xuất. Đồng thời, xây dựng chiến lược trong các giai đoạn phát triển cụ thể, có phân kỳ đầu tư hợp lý; sử dụng dịch vụ outsource, liên kết, hợp tác; hoặc chọn mô hình công ty cổ phần và thuê tư vấn chuyên nghiệp để mời gọi đối tác đầu tư tài chính.

Ngoài ra, TS. Hiển cho rằng cần phát triển công ty trong nền kinh tế 4.0 tạo ra hệ sinh thái và cộng đồng đầu tư kết nối. “Quỹ đầu tư kết nối cộng đồng và các mô hình Fintech gọi vốn, P2P là những nguồn tài chính phù hợp với các doanh nghiệp SMEs quản trị minh bạch” – vị TS nhấn mạnh.

Có thể bạn quan tâm

CHIẾN LƯỢC VỐN CỦA DOANH NGHIỆP (Kỳ 2): Đa dạng hoá kênh huy động vốn

15:49, 25/08/2022

CHIẾN LƯỢC VỐN CỦA DOANH NGHIỆP (Kỳ 1): Hẹp cửa tiếp cận tín dụng

15:22, 25/08/2022

Lời giải chuyển đổi số SMEs

19:35, 01/08/2022

Xoay vốn cho SMEs: “Đuổi hình bắt bóng”… các định chế tài chính

04:35, 25/04/2022

Chuyển đổi số để tạo ra các giá trị mới cho SMEs

04:00, 25/04/2022