Chuyên đề

Để thuế thu nhập cá nhân không còn là nghịch lý

Nhắc đến Luật Thuế thu nhập cá nhân (TNCN), đa phần các ý kiến đều nhận định những quy định của Luật này đã bất cập, lỗi thời và cần sớm sửa đổi phù hợp với tình hình thực tế.

>>Cấp thiết sửa bất cập về... thuế thu nhập cá nhân

Chi phí tăng vọt

Tại kỳ họp Quốc hội mới đây, trong phiên thảo luận tổ, Đại biểu Quốc hội Trần Thị Hồng Thanh (đoàn Ninh Bình) cho rằng, hiện nay quy định về thuế TNCN với mức giảm trừ gia cảnh đã không còn phù hợp.

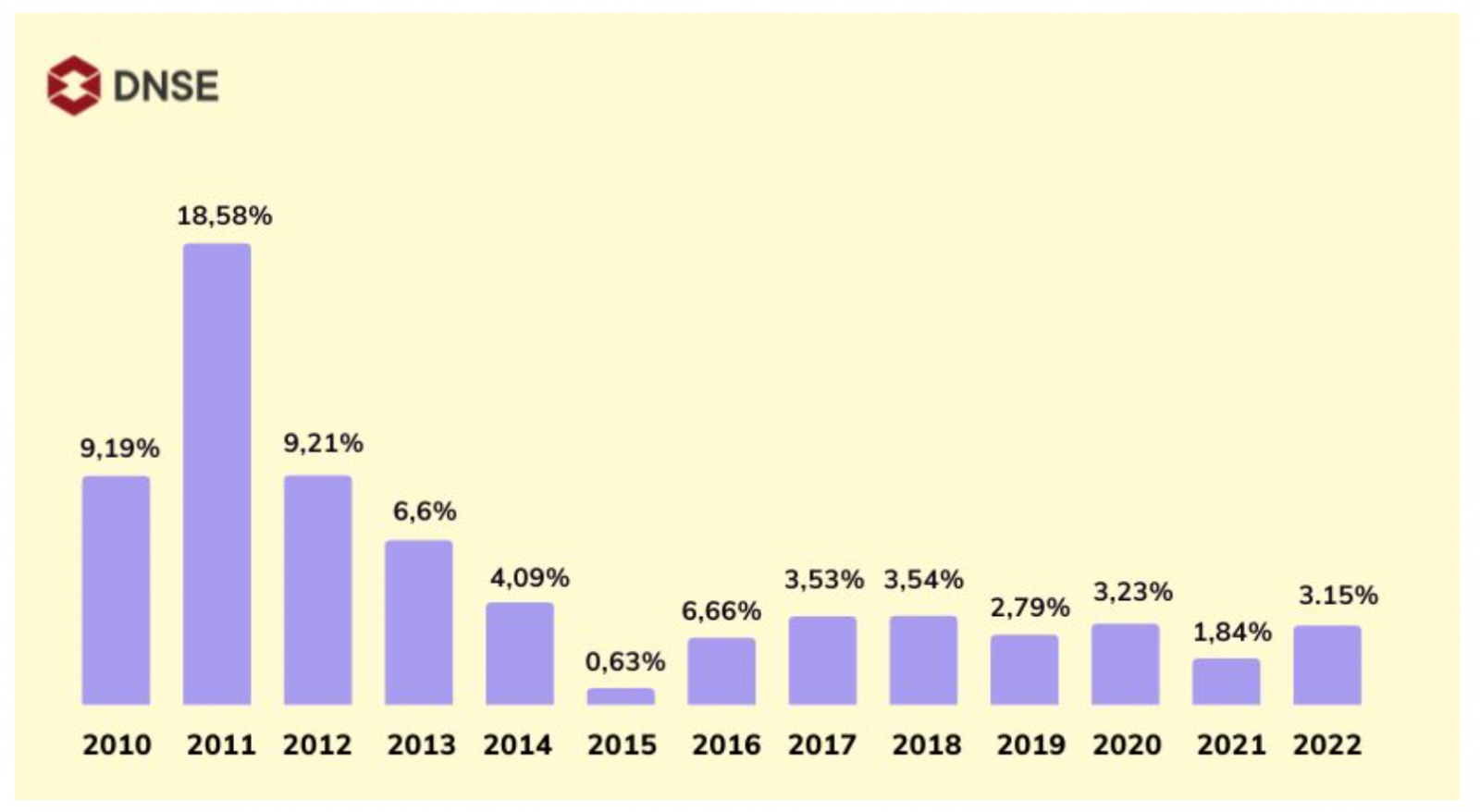

Tỷ lệ lạm phát của Việt Nam qua các năm (Nguồn: DNSE)

Quy định 11 triệu đồng/tháng và mỗi người phụ thuộc là 4,4 triệu đồng/tháng duy trì từ năm 2020 đến nay, trong khi các mặt hàng tiêu dùng, chi phí sinh hoạt đã tăng sẽ là áp lực rất lớn cho người dân trong chi tiêu, đặc biệt tại các thành phố lớn, chứ chưa nói đến việc mua nhà. Có những trường hợp người lao động làm trong khu công nghiệp, cán bộ công chức, viên chức nộp thuế nhưng thu nhập không đủ sống.

Theo Numbeo, cơ sở dữ liệu dành cho người dùng trên toàn thế giới, chi phí sinh hoạt hằng tháng (chưa bao gồm chi phí thuê nhà) tại thời điểm tháng 10/2022 của một người ở Việt Nam là khoảng 10,8 triệu đồng/tháng và của một gia đình bốn người là khoảng 38,5 triệu đồng/tháng.

Trong khi đó, tổng giảm trừ gia cảnh cho mục đích tính thuế với một gia đình 4 người gồm 2 vợ chồng và 2 con của Việt Nam chỉ 30,8 triệu đồng/tháng. Mức giảm trừ gia cảnh cũng thường được cố định trong một khoảng thời gian dài, trong khi chi phí của người dân có xu hướng tăng qua các năm.

Đặc biệt, Luật thuế TNCN sửa đổi năm 2012 quy định chỉ số giá tiêu dùng (CPI) biến động trên 20% mới điều chỉnh mức giảm trừ gia cảnh. Việc này được đánh giá là không kịp phản ánh thực tế gánh nặng giá cả lên người lao động.

Số liệu của DNSE cho thấy, những năm trở lại đây, tỷ lệ lạm phát của Việt Nam luôn được kiểm soát ổn định. Chỉ riêng lạm phát năm 2011 là tăng phi mã chạm mốc 18,58% và năm 2015 có tỷ lệ lạm phát thấp kỷ lục (0,63%). Ngay cả giai đoạn 2021-2022, mặc dù chịu ảnh hưởng của xung đột Nga-Ukraine và những nút thắt chuỗi cung ứng toàn cầu trong đại dịch Covid-19, lạm phát của Việt Nam vẫn được kiểm soát tốt. Hiện nay, Việt Nam đang nằm trong số ít những quốc gia có mức lạm phát trung bình 4-6%. Năm 2022, tỷ lệ lạm phát tăng nhẹ ở mức 3,21%.

Dù lạm phát vẫn ở trong tầm kiểm soát, nhưng đời sống của người dân đã tăng khá cao. Trong đó, chi phí giáo dục, y tế là hai khoản chi phí lớn trong cơ cấu chi tiêu của các hộ gia đình và hai cấu phần này cũng đã tăng mạnh mẽ trong thời gian qua.

Mới đây nhất, Tập đoàn điện lực Việt Nam (EVN) đã phát đi thông báo điều chỉnh giá bán lẻ điện bình quân

Bà Nguyễn Thu Oanh, Vụ trưởng Vụ Thống kê Giá (Tổng cục Thống Kê) cho hay, trong tháng 10/2022, chỉ số giá nhóm giáo dục tháng tăng cao nhất với 2,35% so với tháng 9. Trong đó, dịch vụ giáo dục tăng 2,64% do một số tỉnh, thành phố trực thuộc Trung ương thực hiện tăng học phí theo Nghị quyết của Hội đồng nhân dân cấp tỉnh về việc quy định mức thu học phí, các khoản thu dịch vụ phục vụ và hỗ trợ hoạt động giáo dục từ năm học 2022-2023 trở đi tại các cơ sở giáo dục mầm non, phổ thông và giáo dục thường xuyên công lập trên địa bàn.

Mặt khác, một số cơ sở giáo dục ngoài công lập phải tự chủ về kinh phí điều chỉnh mức tăng học phí phù hợp với quy định. Ngoài ra, nhu cầu mua sắm sách vở và các dụng cụ học tập vào năm học mới tăng, vì vậy giá sách giáo khoa tăng 0,29%; giá vở, giấy viết các loại tăng 0,09%; bút viết các loại tăng 0,18% so với tháng trước...

Còn với lĩnh vực y tế, chi phí khám chữa bệnh, vật tư y tế cũng tăng cao qua các năm. Cụ thể, từ ngày 20/8/2019, giá dịch vụ y tế của hơn 1.900 dịch vụ y tế đều tăng từ 2-10% tại tất cả các tuyến bệnh viện, như giá khám bệnh, giường bệnh, xét nghiệm...

Hay mới đây nhất, Tập đoàn điện lực Việt Nam (EVN) đã phát đi thông báo điều chỉnh giá bán lẻ điện bình quân. Theo đánh giá, việc tăng giá điện sẽ làm tăng chi phí sản xuất, làm giảm năng lực cạnh tranh của sản phẩm trong nước và áp lực lên chi phí của hộ gia đình.

Như vậy, sau 2 năm đại dịch Covid-19, cùng các biến động liên tục của kinh tế thế giới cũng như trong nước, đời sống của người dân ngày càng trở nên khó khăn hơn, chi tiêu ep hẹp hơn. Trong khi thu nhập giảm, chi phí tăng cao, thì thuế suất thuế TNCN vẫn phải chịu ở mức cao vô hình chung đã trở thành nghịch lý.

>>Giá điện tăng – Làm gì để kiểm soát lạm phát?

Sửa Luật trên cơ sở thực tế

Theo bà Nguyễn Thị Thanh Huyền, Phó Tổng Giám đốc, Dịch vụ Thuế, EY Consulting VN, để tránh việc mức giảm trừ gia cảnh không phù hợp với chi phí sinh hoạt thực tế của cá nhân, Chính phủ nên cân nhắc các phương án như: Thứ nhất, cân nhắc không quy định mức giảm trừ gia cảnh cố định mà dựa trên CPI từng năm. Tức năm đó CPI tăng bao nhiêu thì Nhà nước tăng mức giảm trừ gia cảnh tương ứng.

Có những trường hợp người lao động làm trong khu công nghiệp, cán bộ công chức, viên chức nộp thuế nhưng thu nhập không đủ sống

Thứ hai, là rút ngắn thời gian điều chỉnh mức giảm trừ gia cảnh, ví dụ vượt 10% thì điều chỉnh mức giảm trừ gia cảnh, thay vì đợi tới 20%. Về cơ bản, Luật thuế thu nhập cá nhân các nước đều đưa ra các khoản giảm trừ khi xác định thu nhập tính thuế thu nhập cá nhân. Các khoản giảm trừ này nhằm đảm bảo người lao động không phải đóng thuế nếu mức thu nhập không đủ trang trải cuộc sống.

“Đặc biệt, Luật thuế TNCN nên được cân nhắc bổ sung một số khoản chi phí như chi phí mua bảo hiểm nhân thọ, chi phí mua bảo hiểm sức khỏe, chi phí khám chữa bệnh, chi phí cho giáo dục đào tạo và một số loại chi phí khác do người lao động tự chi trả vào danh sách các khoản giảm trừ trước tính thuế thu nhập cá nhân.

Điều này không những giúp người dân có nguồn đầu tư vào sức khỏe, y tế, giáo dục - các yếu tố có ý nghĩa quan trọng cho sự phát triển bền vững của một quốc gia - mà còn thúc đẩy hoạt động kinh doanh, tạo ra tiềm năng tăng thu thuế thu nhập doanh nghiệp của các doanh nghiệp trong các lĩnh vực trên”, bà Huyền giải thích.

Đối với người phụ thuộc, đại diện E&Y cũng cho rằng, cần tăng ngưỡng thu nhập làm căn cứ xác định người phụ thuộc từ 18 tuổi trở lên. Quy định hiện hành yêu cầu một trong các điều kiện để người phụ thuộc từ 18 tuổi trở lên được coi là người phụ thuộc cho mục đích tính giảm trừ gia cảnh như không có thu nhập hoặc có thu nhập bình quân tháng trong năm từ tất cả các nguồn thu nhập không vượt quá 1 triệu đồng.

Ngưỡng thu nhập 1 triệu đồng/tháng này là quá thấp, không đủ để cho cá nhân trang trải cuộc sống. Chính phủ nên cân nhắc mức lương tối thiểu vùng, hoặc lấy chính mức giảm trừ cho người phụ thuộc, thay vì đưa ra con số cụ thể hiện nay.

Có thể bạn quan tâm

Bất cập thuế thu nhập cá nhân - Cần điều chỉnh phù hợp với diễn biến thực tiễn

15:40, 06/06/2023

Cấp thiết sửa bất cập về... thuế thu nhập cá nhân

04:00, 06/06/2023

Bất cập thuế thu nhập cá nhân - Cần sớm nâng mức giảm trừ gia cảnh

03:50, 22/05/2023

Cải cách thuế thu nhập cá nhân nhìn từ thế giới

03:00, 01/04/2023