Thị trường

Thị trường căn hộ tiếp tục biến động

Lãi suất tăng cao, chi phí xây dựng leo thang, nguồn vốn bị thắt chặt và những rào cản pháp lý chưa được giải quyết là những trở ngại chính cho việc khởi động các dự án căn hộ mới ra thị trường.

>>> Nguồn cung căn hộ tiếp tục giảm

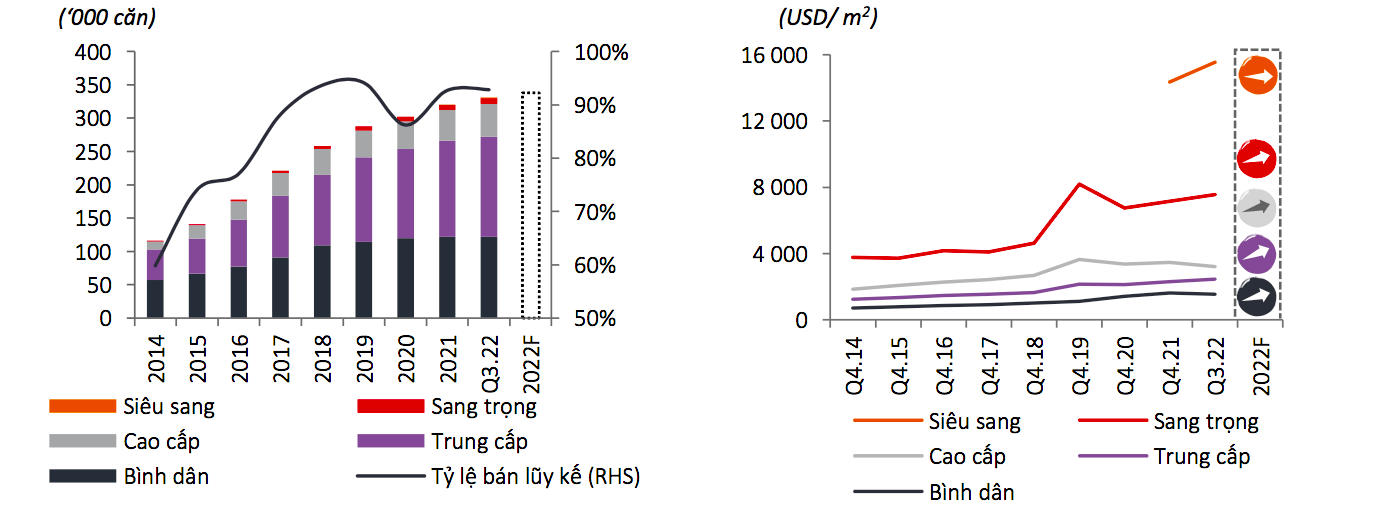

Báo cáo mới nhất của JLL Việt Nam cho thấy, tại TP.HCM, nguồn cung căn hộ mở bán chính thức trong Q3.22 đạt khoảng 6.525 căn (tăng 133,6% so với quý trước) với sự đóng góp chủ yếu từ các giai đoạn tiếp theo của dự án Vinhomes Grand Park bao gồm phân khu Lumiere Boulevard và The Beverly Solari.

Ở phân khúc cao cấp, các chủ đầu tư tung ra nhiều chính sách ưu đãi hấp dẫn để duy trì doanh thu theo quý trong giai đoạn thử thách này (Ảnh: LV)

Ngoài hai dự án trên, nguồn cung trên thị trường nhìn chung khá hạn chế do tâm lý thị trường thấp và áp lực kiểm soát chặt chẽ việc cấp giấy phép xây dựng và cấp tín dụng đối với các dự án có nhiều rủi ro.

TP.HCM: Giao dịch chậm lại

Theo JLL, nguồn cung căn hộ mới tăng vọt khiến doanh số bán hàng tăng cao, đạt 4.793 căn và tăng 36,8% so với quý trước, nhờ sự đóng góp lớn đến từ hai dự án mới chào bán tại khu đô thị Vinhomes Grand Park.

Tuy nhiên, tỷ lệ bán hàng lũy kế vẫn giảm 1,0% so với quý trước, phản ánh lượng giao dịch đang có xu hướng chậm lại do tâm lý thị trường sụt giảm trong Q3.22 do ảnh hưởng của việc hạn chế giao dịch trong tháng bảy âm lịch và chính sách gia tăng lãi suất. Do đó, nhiều chủ đầu tư trong nước tiếp tục thúc đẩy các chính sách chiết khấu, gia hạn thời gian thanh toán để thu hút nhu cầu.

Mặt bằng giá sơ cấp trên thị trường đạt gần 3.412 USD/m2 trong Q3.22, tăng 7,5% so với quý trước và 27,2% so với cùng kỳ năm ngoái, chủ yếu do sự đóng góp đến từ dự án mở bán mới ở phân khúc Siêu sang.

Mức giá tại thị trường thứ cấp ghi nhận đạt 1.883 USD/m2, tăng 1,1% so với quý trước. Khoảng cách giữa giá bán thứ cấp và sơ cấp có xu hướng thu hẹp do sự thiếu hụt nguồn cung mới thúc đẩy các nhà đầu tư chuyển hướng sang các giao dịch thứ cấp.

Tổng nguồn cung luỹ kế và giá bán sơ cấp trung bình thị trường căn hộ TP.HCM quý Q3.2022

Các chuyên gia JLL dự báo, trước bối cảnh nền kinh tế Việt Nam đối mặt với nhiều rủi ro vĩ mô và các chính sách pháp lý ngày càng thắt chặt, dự báo nguồn cung mới trong năm 2022 tiếp tục điều chỉnh giảm so với quý trước và đat mức khoảng 17.700 căn. Lượng mở bán mới trong Q4.22 chủ yếu đến từ các dự án đã tiến hành tiền mở bán trong nhiều quý trước, ước tính khoảng 6.800 căn.

Lãi suất tăng cũng sẽ gây áp lực khiến các người mua sử dụng đòn bẩy tài chính cao rút khỏi thị trường, trong khi những người mua có tình hình tài chính ổn định và có nhu cầu ở thực vẫn hoạt động tích cực.

Giá bán dự kiến sẽ tăng nhưng với tốc độ chậm hơn do chính phủ tiếp tục thực hiện nhiều chính sách linh hoạt nhằm tập trung duy trì sự ổn định của thị trường.

Hà Nội: Nguồn cung tiếp tục khan hiếm

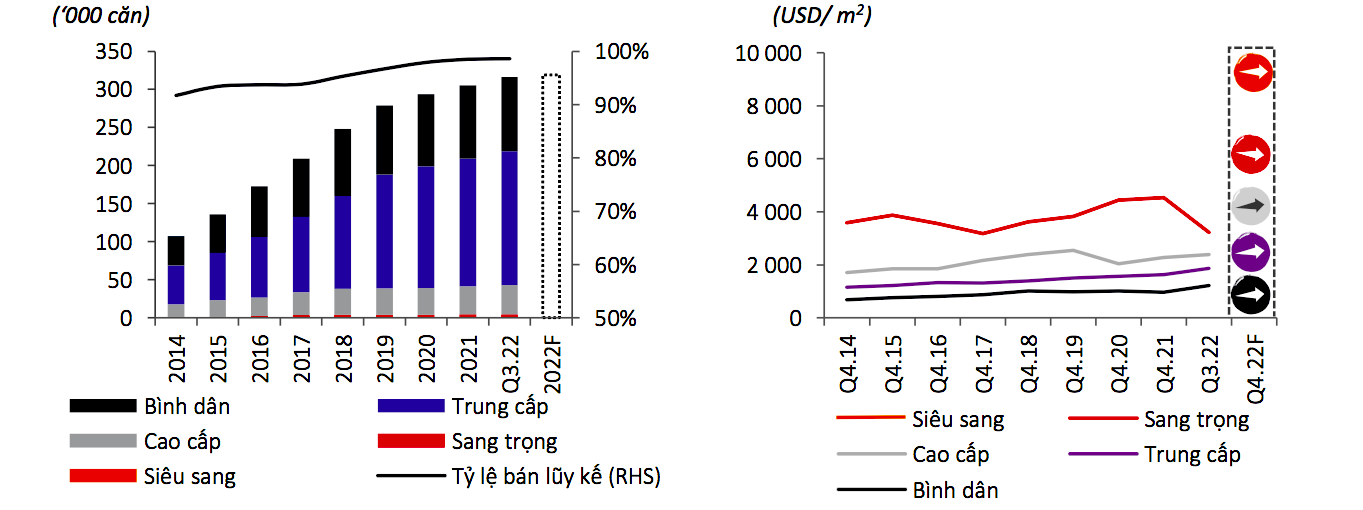

Tại Hà Nội, nguồn cung căn hộ mới trong Q3.22 giảm 19,3%, với 3.505 căn hộ được ghi nhận mở bán chính thức. Tương tự như quý trước, nguồn cung mới trong quý này vẫn chủ yếu đến từ các dự án hiện hữu thuộc các khu đô thị phức hợp lớn. Phân khúc trung cấp chiếm 83,3% tổng nguồn cung mới, trong khi đó con số này ở phân khúc cao cấp chỉ chiếm 15,7%.

Tổng nguồn cung luỹ kế và giá bán sơ cấp trung bình thị trường căn hộ Hà Nội quý Q3.2022

Trong Q3.22, lượng giao dịch căn hộ đạt 3.970 căn, tăng nhẹ 2,6% so với quý trước. Các dự án đến từ các khu đô thị quy mô lớn tiếp tục cho thấy sức hấp thụ ròng tốt và tiếp tục chiếm tỷ trọng lớn trong doanh số bán hàng trong quý này.

Phân khúc trung cấp vẫn dẫn đầu thị trường với tỷ lệ hấp thụ lớn ở mức 78% trong Q3.22. Trong khi đó, trong bối cảnh tâm lý đầu tư suy yếu vì lãi suất tăng, bất ổn kinh tế và mức giá chào bán đã ở mức cao, doanh số bán hàng theo quý của thị trường cao cấp vẫn tăng 66,8%, tất cả là nhờ vào chính sách bán hàng hấp dẫn mà các chủ đầu tư đưa ra nhằm vượt qua giai đoạn khó khăn này.

Trong Q3.22, giá bán sơ cấp trung bình của căn hộ tại Hà Nội là USD 1.902/m2, tăng 3,9% so với quý trước. Trong tất cả các phân khúc, căn hộ bình dân có mức tăng giá cao nhất ở mức 8,39% so với quý trước do thiếu hụt nguồn cung sẵn có, trong khi phân khúc trung cấp ghi nhận mức tăng nhẹ 3.6% theo quý.

Ở phân khúc cao cấp, các chủ đầu tư tung ra nhiều chính sách ưu đãi hấp dẫn để duy trì doanh thu theo quý trong giai đoạn thử thách này. Chính vì vậy, giá bán sơ cấp của phân khúc cao cấp giảm 2.9% so với quý trước.

Do vấn đề lãi suất tăng và thắt chặt tín dụng sẽ không được tháo gỡ một cách nhanh chóng, những khó khăn đối với thị trường nhà ở nói chung sẽ còn tồn đọng trong ngắn và trung hạn. Những trở ngại về rào cản pháp lý, tiếp cận nguồn vốn và các biến động của nền kinh tế sẽ làm giảm tốc độ tăng trưởng của nguồn cung mới.

Nguồn cung mới trong Q4.22 được dự đoán sẽ giảm xuống thấp hơn so với quý này, với khoảng 2.500 căn. Đồng thời, nguồn cầu có thể suy yếu do người mua đang chờ đợi xem mức lãi suất sẽ ổn định ở mức nào.

Vì vậy, trong ngắn hạn, các chủ đầu tư sẽ tiếp tục đưa ra nhiều chính sách ưu đãi hấp dẫn hơn để thúc đẩy nguồn cầu trên toàn thị trường.

Có thể bạn quan tâm

Hà Nội: Nguồn cung căn hộ tiếp tục giảm

01:00, 06/11/2022

Quảng Ninh: Khởi công nhà ở xã hội quy mô gần 1.000 căn hộ

17:24, 30/10/2022

Hà Nội: Phân khúc căn hộ “sống khỏe” giữa lúc thị trường trầm lắng

14:00, 24/10/2022

Thiếu nguồn cung mới, thị trường căn hộ thứ cấp sôi động

00:20, 20/10/2022