Thị trường

Tương lai thị trường bất động sản Hà Nội

Thị trường bất động sản Hà Nội duy trì hoạt động ổn định trong nhiều phân khúc. Các chính sách hỗ trợ, tháo gỡ khó khăn sẽ thúc đẩy sự phục hồi của thị trường trong năm 2023.

>>> Giá nhà Hà Nội tiếp tục đà tăng

Năm 2023 được dự báo sẽ chứng kiến bước phục hồi mạnh mẽ hơn khi Trung Quốc chính thức mở cửa biên giới và nhiều công ty, thương hiệu quốc tế lựa chọn gia nhập thị trường Hà Nội.

Nguồn cung căn hộ Hà Nội năm 2023 sẽ đến từ 19 dự án mới và giai đoạn tiếp theo của 2 dự án hiện tại

Hơn nữa, sự vào cuộc của Chính phủ trong việc thúc đẩy phát triển cơ sở hạ tầng, đưa ra các chính sách hỗ trợ và sửa đổi luật được kỳ vọng sẽ mang tới những chuyển biến tích cực cho sự phục hồi của thị trường bất động sản.

Khan hiếm nguồn cung căn hộ mới

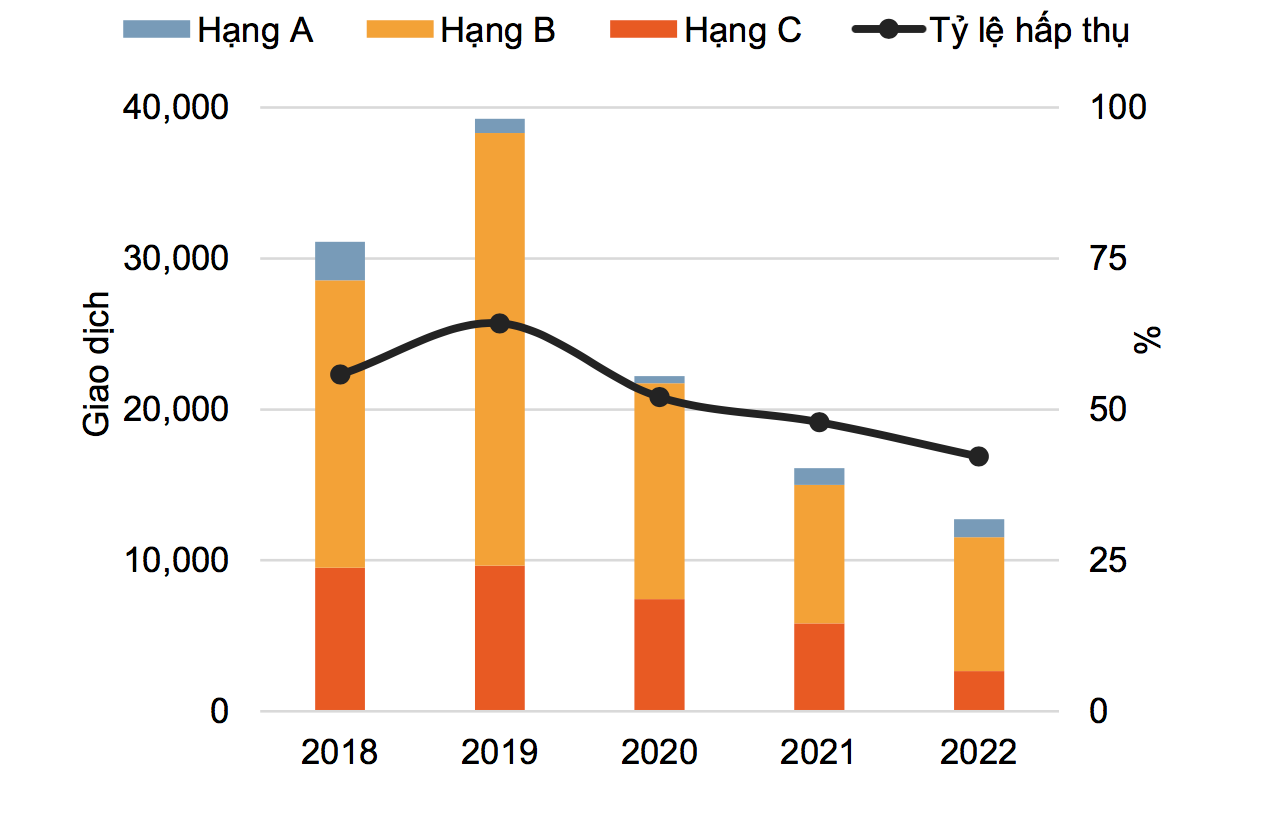

Theo Savills, nguồn cung sơ cấp căn hộ trong Q4/2022 gồm 20.333 căn, giảm -3% theo quý và -6% theo năm. Thị trường không có thêm dự án mới, toàn bộ nguồn cung mới đến từ giai đoạn tiếp theo của 6 dự án hiện tại.

Trong năm 2022, nguồn cung mới thấp nhất trong 8 năm vừa qua gồm 12.637 căn hộ. Trong đó, căn hộ hạng B chiếm 83%, theo sau là căn hộ hạng A với 9%.

Số lượng giao dịch đạt 2.890 căn giảm -20% theo quý và - 30% theo năm. Giao dịch căn hộ hạng B chiếm 76% thị phần. Tỷ lệ hấp thụ của các dự án mới mở bán đạt 28%.

Giá bán sơ cấp trung bình đạt 47 triệu VNĐ/m2, ổn định theo quý và tăng 15% theo năm. Báo cáo của Savills cho thấy, kể từ năm 2018, giá sơ cấp trung bình đã tăng 11% mỗi năm, trong khi giá thứ cấp tăng 5% mỗi năm.

Tình hình hoạt động phân khúc căn hộ (Nguồn: Nghiên cứu & Tư vấn Savills)

Giá sơ cấp cao hơn giá thứ cấp 42% (tăng từ mức 14% trong năm 2018). Chênh lệch giữa giá sơ cấp và thứ cấp nhiều nhất ở các dự án hạng A (52%), tiếp theo là hạng B (27%) và Hạng C (25%).

Năm 2022, 10.100 căn hộ được bàn giao tại Hà Nội. Hưng Yên và Bắc Ninh đã bàn giao tổng cộng 4.500 căn hộ. Trong giai đoạn năm 2020 đến năm 2024, số lượng căn hộ bàn giao giảm -36%/năm. Điều này sẽ thúc đẩy nhu cầu thị trường thứ cấp và củng cố niềm tin của các nhà đầu tư.

Savills dự báo, trong năm 2023, 19 dự án mới và giai đoạn tiếp theo của 2 dự án sẽ mở bán 15.800 căn hộ. 79% nguồn cung tương lai sẽ là các căn hộ hạng B; các quận/huyện Hoàng Mai, Nam Từ Liêm và Gia Lâm sẽ cung cấp 57%.

>>> Nguồn cung tăng có giúp giảm giá nhà Hà Nội?

Các chủ đầu tư mong muốn quỹ đất nhà ở tại các tỉnh lân cận, nhằm ngày càng đáp ứng nhu cầu nhà ở tại Hà Nội. Hưng Yên và Bắc Ninh sẽ cung cấp khoảng 103.900 căn hộ trong giai đoạn 2023 đến sau 2025. Cải thiện cơ sở hạ tầng, sản phẩm với giá cả phải chăng và đa dạng các dịch vụ tiện ích là các yếu tố thành công then chốt.

Biệt thự, nhà liền kề: Giao dịch thấp nhất trong các năm

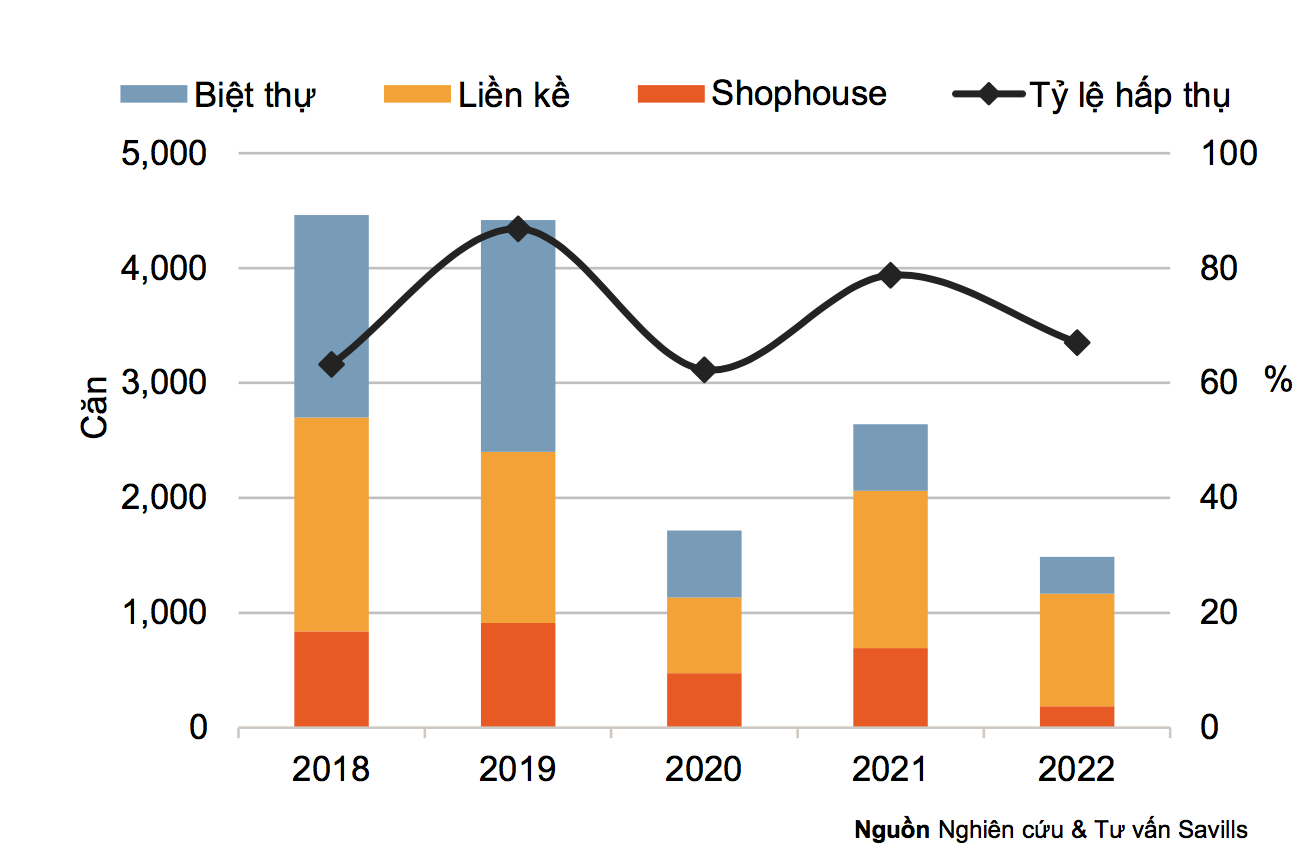

Báo cáo của Savills cho thấy, giai đoạn đầu của một dự án mới và giai đoạn sau của một dự án hiện hữu cung cấp thêm 45 căn cho thị trường, giảm -91% theo quý và -82% theo năm. Nguồn cung sơ cấp đạt mức thấp nhất trong 5 năm với 926 căn từ 15 dự án, giảm -22% theo quý và -18% theo năm.

Thắt chặt tín dụng và các tin tức bất lợi của thị trường bất động sản gần đây đã ảnh hưởng tới niềm tin của người mua. Trong quý 4, 196 giao dịch được thực hiện, giảm - 34% theo quý và -52% theo năm. Nhà liền kề vẫn là sản phẩm được ưa chuộng, chiếm 85% lượng giao dịch. Tỷ lệ hấp thụ trong quý đạt 21%, giảm -4 điểm % theo quý và -15 điểm % theo năm. Nguồn cung mới đạt mức hấp thụ 51%.

Tình hình hoạt động phân khúc biệt thự, nhà liền kề (Nguồn: Nghiên cứu & Tư vấn Savills)

Trong năm 2022, 1.458 giao dịch được thực hiện, mức thấp nhất từ 2015, giảm -44% theo năm. Tỷ lệ hấp thụ năm 2022 đạt 67%, giảm -12 điểm % theo năm.

Một số chủ đầu tư có sự điều chỉnh trong giá bán, giá sơ cấp biệt thự quý 4/2022 giảm -6% theo quý xuống 130 triệu VNĐ/m2 đất, giá liền kề giảm -1% theo quý xuống 172 triệu VNĐ trong khi giá shophouse giảm -10% xuống 189 triệu VNĐ.

Tại thị trường thứ cấp, năm 2022 chứng kiến sự tăng trưởng lớn về giá theo năm, chủ yếu tại các quận nội thành với quỹ đất hạn chế cùng với sự tự tin của người mua nửa đầu năm. Tuy nhiên, quý 4/2022, biệt thự và liền kề có giá thứ cấp giảm lần đầu tiên theo quý từ năm 2019, trong khi giá shophouse tiếp tục giảm từ quý 3/2022.

Trong năm 2023, gần 1.600 căn từ 15 dự án dự kiến gia nhập thị trường. Huyện Hoài Đức dự kiến sẽ cung cấp 20% nguồn cung tương lai, theo sau bởi huyện Thanh Trì với 16%, quận Long Biên với 15%.

Các dự án cơ sở hạ tầng mới sẽ thúc đẩy thị trường nhà ở. Khi hoàn thành, các dự án như đường Vành đai 3,5 và Vành đai 4 sẽ hỗ trợ sự phát triển của hơn 80 dự án với hơn 2.900 ha tại các quận/huyện lân cận các tuyến đường Vành đai như Hoài Đức, Mê Linh, Hà Đông, Đan Phượng, Thường Tín.

Các chuyên gia của Savills đánh giá: Hà Nội sẽ cần những dự án chất lượng tốt với giá hợp lý khi nguồn cung hiện hữu đang giá cao và không hấp dẫn với người mua, đặc biệt khi Hà Nội đang chịu sự cạnh tranh của các tỉnh thành lân cận như Hưng Yên, Bắc Ninh với hạ tầng đang phát triển.

Có thể bạn quan tâm

TP.HCM: Nguồn cung căn hộ, biệt thự tiếp tục khan hiếm

11:10, 16/01/2023

Giải mã sức hút của thị trường cho thuê căn hộ phía Đông

10:55, 27/12/2022

Cận Tết, Tecco Garden tung chính sách mới "phá băng" thị trường căn hộ Hà Nội

14:00, 16/12/2022

Cận Tết, khách hàng chuộng căn hộ bàn giao ngay chính sách tốt

16:06, 15/12/2022