Áp dụng thuế tối thiểu toàn cầu: Lợi thế giành quyền chủ động ứng phó

Thực hiện Quy tắc thuế tối thiểu toàn cầu là cơ hội để Việt Nam đánh giá lại những tác động của môi trường đầu tư, cơ sở hạ tầng.

>>Hoàn thiện chuỗi dịch vụ logistics ứng phó thuế tối thiểu toàn cầu

Đồng thời, đề xuất các chính sách hỗ trợ phù hợp trong giai đoạn mới với yêu cầu tăng trưởng xanh, phát triển bền vững.

Trao đổi với DĐDN, GS.TS Trần Thọ Đạt - Chủ tịch Hội đồng chức danh giáo sư ngành kinh tế, thành viên Hội đồng Tư vấn chính sách tài chính tiền tệ quốc gia nhấn mạnh: Quy tắc thuế tối thiểu toàn cầu có hiệu lực vào ngày 1/1/2024. Từ thời điểm này, mọi ưu đãi về thuế của Việt Nam để thu hút đầu tư của các tập đoàn đa quốc gia không còn ý nghĩa. Thay vào đó, chúng ta quan tâm hỗ trợ nhiều hơn những nhân tố trung và dài hạn thu hút dòng vốn có chất lượng đến Việt Nam.

- Thưa ông, thuế tối thiểu toàn cầu sẽ tác động thế nào đến nền kinh tế Việt Nam cũng như năng lực cạnh tranh của các doanh nghiệp FDI?

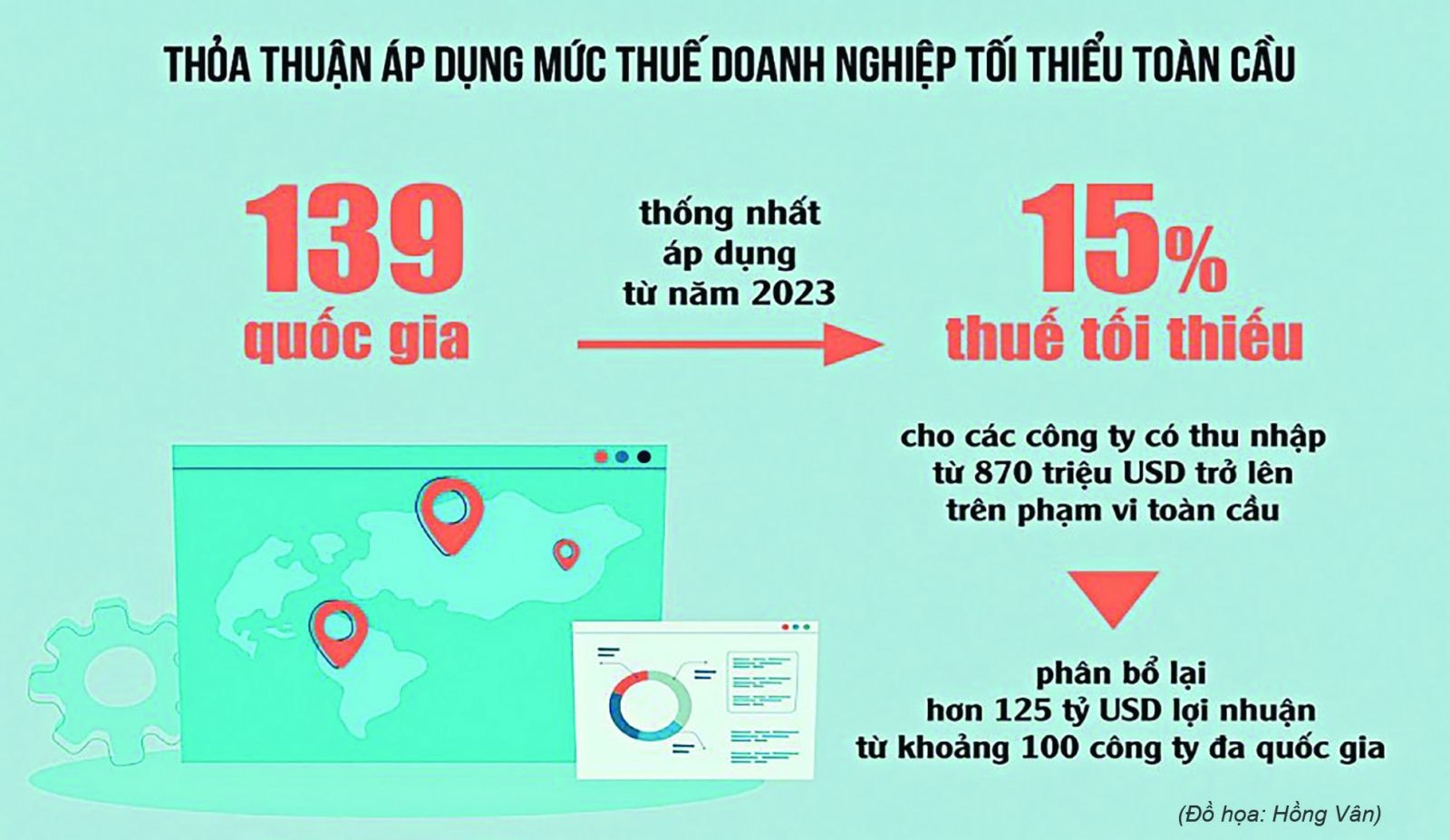

Trụ cột 2 của Sáng kiến chống xói mòn cơ sở thuế và chuyển dịch lợi nhuận đưa ra Quy tắc về thuế tối thiểu toàn cầu. Đây là sáng kiến của Tổ chức các nước phát triển OECD và hơn 140 quốc gia hiện thoả thuận mức thuế tối thiểu thống nhất là 15% với các tập đoàn đa quốc gia có tổng doanh thu từ 750 triệu euro trở lên; trong đó có Việt Nam.

Theo thống kê, ở Việt Nam hiện có 75 doanh nghiệp đa quốc gia chịu tác động của Quy tắc thuế tối thiểu toàn cầu. Nếu Việt Nam không tham gia cuộc chơi này, giữ nguyên mức thuế thu nhập doanh nghiệp đang áp dụng với tập đoàn đa quốc gia, bình quân là 12,5% như hiện nay, thấp hơn mức thuế tối thiểu toàn cầu là 15% thì phần chênh lệch thuế này sẽ được chuyển về cho các nước đi đầu tư có áp dụng Trụ cột 2. Theo tính toán của Bộ Tài chính, con số từ phần chênh lệch các nước được hưởng ước tính khoảng 12.000 - 20.000 tỷ đồng.

Vì vậy, kịch bản của Việt Nam hiện nay là cố gắng giành quyền chủ động để lấy lại con số thu chênh lệch trên vì chúng ta được quyền làm như vậy. Theo các tổ chức tư vấn về thuế, Việt Nam có 2 phương án ứng phó. Đó là có thể nâng mức thuế suất tối thiểu lên bằng mức quy định hiện nay là 15% và áp dụng quy tắc thuế suất nội địa bổ sung đạt chuẩn (QDMTT), tức là dưới mức 15% theo hướng dẫn của OECD. Phân tích trong hai phương án này, phương án thứ 2: áp dụng quy tắc QDMTD có nhiều lợi thế.

Các quốc gia thành viên của Tổ chức hợp tác và phát triển kinh tế (OECD) đã nhất trí với quy định áp mức thuế tối thiểu trên phạm vi toàn cầu.

>>Thuế tối thiểu toàn cầu: Cơ hội giảm phụ thuộc FDI

>>Áp dụng thuế tối thiểu toàn cầu: Cơ hội trong thách thức

- Đến nay, nhiều quốc gia và vùng lãnh thổ trên thế giới dự kiến sẽ áp dụng thuế tối thiểu toàn cầu theo lộ trình từ năm 2024. Việt Nam cần làm gì để không “tụt hậu” so với các nước, thưa ông?

Thực hiện thuế tối thiểu toàn cầu, chắc chắn các tập đoàn đa quốc gia bị ảnh hưởng. Trong khi đó, ứng phó với thuế tối thiểu toàn cầu là vấn đề mới, không chỉ với Việt Nam mà các nước trên thế giới cũng vậy. Qua nghiên cứu kinh nghiệm của các nước, nhằm hạn chế tác động của chính sách đến nền kinh tế và hoạt động của doanh nghiệp cần có những chính sách, phương án hỗ trợ doanh nghiệp. Có một số hình thức hỗ trợ được các nước thực hiện như hỗ trợ trực tiếp vào các chi phí đầu tư nghiên cứu phát triển.

Thứ nhất, hỗ trợ chi phí đầu tư xây dựng công trình bảo vệ môi trường, các hoạt động, dự án đầu tư xanh, thân thiện với môi trường nhằm giảm phác thải.

Thứ hai, trong khi kinh tế toàn cầu đang suy thoái, doanh nghiệp gặp nhiều khó khăn, có thể hỗ trợ các chi phí liên quan phúc lợi cho nhân viên như xây nhà cho công nhân, nhà trẻ, trạm y tế.

Cuối cùng, hỗ trợ giảm tiền điện, chi phí vận tải… nhằm giảm giá thành sản phẩm. Tuy nhiên, dù là cách thức, phương án hỗ trợ nào thì phải đảm bảo tuân thủ Luật Ngân sách của Việt Nam và những quy định của Trụ cột 2, chẳng hạn như quy định không được hỗ trợ hết, chỉ hỗ trợ doanh nghiệp một phần.

- Không còn những ưu đãi về thuế khiến nhiều ý kiến lo ngại việc thu hút đầu tư nước ngoài gặp nhiều khó khăn, nhất là khi nguồn vốn này đang suy giảm từ quý 1 năm nay, thưa ông?

Đúng là từ quý 1 năm 2023, dòng vốn FDI vào Việt Nam đã suy giảm lớn nhất trong nhiều năm trong khi chúng ta đang mong muốn dòng vốn này tăng cả về số lượng lẫn chất lượng với những dự án đầu tư xanh, giảm thiểu trung hoà các-bon… Thực tế những năm qua, ưu đãi thuế là công cụ quan trọng nhất trong thu hút đầu tư nước ngoài. Tuy nhiên, đây không phải là công cụ duy nhất trong việc thu hút dòng vốn FDI.

Tôi đưa ra nhận định này bởi theo nhiều nghiên cứu và khảo sát của EuroCham, KOCham về những nhân tố tác động đến dòng vốn FDI của tập đoàn đa quốc gia tới các nước đang phát triển, trong đó có Việt Nam, ưu đãi thuế không còn ở vị trí quyết định. Có nhiều nhân tố khác đóng vai trò quan trọng hơn như nhân tố về thể chế, thủ tục hành chính, chất lượng cơ sở hạ tầng, chất lượng nguồn nhân lực… Do đó, khi Việt Nam áp dụng thuế tối thiểu toàn cầu, chúng ta có dư địa để quan tâm và thực hiện ngay việc cải cách những nhân tố trung và dài hạn thu hút dòng vốn có chất lượng đến Việt Nam với các dự án đầu tư vào năng lượng xanh, tăng trưởng xanh.

- Xin cảm ơn ông!

Có thể bạn quan tâm

Hoàn thiện chuỗi dịch vụ logistics ứng phó thuế tối thiểu toàn cầu

03:30, 10/05/2023

Thuế tối thiểu toàn cầu: Cơ hội giảm phụ thuộc FDI

04:00, 08/05/2023

Áp dụng thuế tối thiểu toàn cầu: Cơ hội trong thách thức

05:00, 07/05/2023

Ứng phó thuế tối thiểu toàn cầu: Khẩn trương sửa Luật Thuế thu nhập doanh nghiệp

03:00, 26/04/2023

Ứng phó thuế tối thiểu toàn cầu: Chính sách hỗ trợ về chi phí là hàng đầu

03:50, 25/04/2023