Tài chính doanh nghiệp

HT1: Kỳ vọng nhu cầu tiêu thụ xi măng tăng tích cực vào nửa cuối năm 2024

Trong năm 2023 sản lượng tiêu thụ yếu và giá bán giảm do thị trường bất động sản chưa phục hồi, khiến kết quả kinh doanh của HT1 sụt giảm. Sang năm 2024, kỳ vọng nhu cầu tiêu thụ sẽ tích cực.

>>>Xi măng vẫn khó tiêu thụ, HT1 sụt giảm lợi nhuận

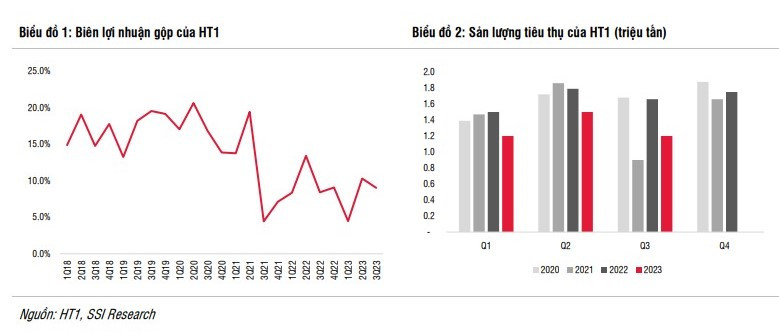

Theo Chứng khoán SSI, Công ty CP Xi măng Hà Tiên (HoSE: HT1) ghi nhận lỗ ròng 10 tỷ đồng trong quý III/2023 do sản lượng tiêu thụ yếu. Doanh thu thuần đạt 1.600 tỷ đồng (giảm 30% so với cùng kỳ, giảm 21% so với quý trước), với sản lượng tiêu thụ đạt 1,2 triệu tấn (giảm 27% so với cùng kỳ, giảm 19% so với quý trước) và giá bán bình quân giảm 5% so với cùng kỳ (giảm 4% so với quý trước), trong bối cảnh nhu cầu yếu do hoạt động xây dựng chưa có nhiều khởi sắc kết hợp với mùa mưa.

Kỳ vọng sản lượng tiêu thụ xi măng có thể hồi phục và nhu cầu tăng tích cực vào nửa cuối năm 2024.

Lũy kế 9 tháng năm 2023, doanh thu thuần của HT1 đạt 5.300 tỷ đồng (giảm 20% so với cùng kỳ) và lỗ ròng 37 tỷ đồng (giảm 119% so với cùng kỳ), với tổng mức tiêu thụ xi măng đạt 3,9 triệu tấn (giảm 21% so với cùng kỳ).

SSI cho biết, tiêu thụ xi măng của Việt Nam trong 11 tháng 2023 đạt 80 triệu tấn (giảm 8% so với cùng kỳ), trong đó, tiêu thụ trong nước giảm 10% so với cùng kỳ và xuất khẩu đi ngang so với cùng kỳ.

Nhu cầu trong nước giảm do ngành bất động sản chưa có nhiều khởi sắc (kể từ quýII/2022) và đặc biệt là xây dựng dân dụng chưa có dấu hiệu phục hồi trong quý IV/2023. Ngoài ra, nguồn cung trong nước gần đây đã mở rộng, cụ thể, công suất xi măng tăng 4,5% so với cùng kỳ trong năm 2022 và 6,1% so với cùng kỳ trong năm 2023, dẫn đến cạnh tranh gay gắt hơn trên thị trường nội địa và giá xi măng giảm. Một số nhà sản xuất xi măng trong nước đã ngừng vận hành lò trong nửa cuối năm 2023, đây là một tín hiệu đáng chú ý về điều kiện thị trường suy yếu hiện tại.

Biên lợi nhuận gộp tăng từ 8,4% trong quý III/2022 lên 9,0% trong quý III/2023 do giá than đầu vào giảm. Mức tồn kho của than (chiếm 50% chi phí sản xuất) giảm 30% so với cùng kỳ, giúp cải thiện biên lợi nhuận gộp. Tuy nhiên, sản lượng tiêu thụ yếu đã khiến chi phí khấu hao/tấn tăng 30% so với cùng kỳ (chiếm 10% chi phí sản xuất).

Với sản lượng tiêu thụ thấp hơn dự kiến, các doanh nghiệp sản xuất xi măng có xu hướng giảm giá cho các đại lý phân phối. Trong quý III/2023, tỷ lệ chi phí bán hàng trên doanh thu của HT1 đạt 2,6%, tăng từ mức 2,1% trong quý III/2022.

Nhận định về tình hình tiêu thụ xi măng trong năm 2024, SSI cho rằng, tiêu thụ xi măng ở thị trường trong nước và xuất khẩu vẫn sẽ tiếp tục suy yếu. Đơn vị này dự báo, mức tiêu thụ xi măng sẽ ở mức thấp nhất trong quý I/2024 do yếu tố mùa vụ (nghỉ Tết) và nhu cầu vẫn tiếp tục giảm.

Một điểm tích cực là các dự án đầu tư công lớn (như Sân bay Long Thành và các dự án đường cao tốc ở miền Trung và miền Nam) có thể giúp bù đắp một phần nhu cầu yếu trong năm 2024 (tuy nhiên các dự án này chiếm chưa đến 5% tổng sản lượng xi măng tiêu thụ của HT1 trong năm 2024-2025).

“Chúng tôi kỳ vọng sản lượng tiêu thụ xi măng có thể cải thiện so với cùng kỳ trong nửa cuối năm 2024, một phần nhờ mức nền thấp được thiết lập trong nửa cuối năm 2023”, SSI đánh giá.

Đối với thị trường xuất khẩu, SSI cho biết, trong nửa đầu năm 2023, xuất khẩu xi măng và clinker đi ngang so với cùng kỳ với sự sụt giảm từ thị trường Trung Quốc (giảm 90% so với cùng kỳ), được bù đắp bởi thị trường Bangladesh (tăng 60% so với cùng kỳ).

Công ty Chứng khoán này kỳ vọng, kênh xuất khẩu có thể phục hồi nhẹ trong năm 2024, nhưng lưu ý rằng các sản phẩm xuất khẩu chủ yếu là clinker vốn có biên lợi nhuận thấp.

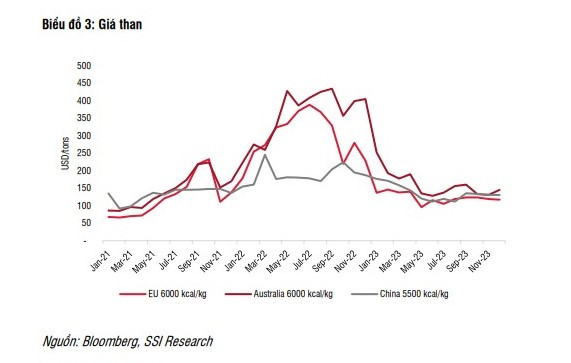

SSI cũng cho rằng, giá than điều chỉnh trong năm 2024 sẽ hỗ trợ một phần biên lợi nhuận gộp của các doanh nghiệp sản xuất xi măng. Theo đó, giá than toàn cầu đạt đỉnh trong nửa cuối năm 2022. Giá than giảm mạnh trong nửa đầu năm 2023 và tiếp tục đi ngang ở mức thấp trong nửa cuối năm 2023.

Trong quý IV/2023, giá than trung bình tại châu Âu giảm xuống 120 USD/tấn (giảm 51% so với cùng kỳ), giá than ở Australia giảm xuống 136 USD/tấn (giảm 65% so với cùng kỳ), giá than ở Trung Quốc giảm xuống 123 USD/tấn (giảm 35% so với cùng kỳ).

“Trong nửa đầu năm 2024, chúng tôi cho rằng giá than sẽ duy trì ổn định ở mức hiện tại khi vào mùa đông ở Bắc bán cầu (cộng với các lệnh trừng phạt của Nga vẫn có hiệu lực), cân bằng với áp lực giảm từ giá dầu và giá khí. Do đó, chúng tôi ước tính giá than đầu vào của các doanh nghiệp sản xuất xi măng sẽ giảm 15% so với cùng kỳ trong năm 2024 do mức nền giá than cao được thiết lập trong nửa đầu năm 2023”, SSI nhận định.

Từ đó, Công ty Chứng khoán này kỳ vọng, doanh thu thuần và lợi nhuận sau thuế của HT1 sẽ lần lượt đạt 7.300 tỷ đồng (tăng 5% so với cùng kỳ) và 108 tỷ đồng (tăng gấp 21 lần so với cùng kỳ, tương đương 41% lợi nhuận ròng năm 2022). Đồng thời cho rằng, sản lượng tiêu thụ có thể hồi phục và nhu cầu tăng tích cực vào nửa cuối năm 2024.

Có thể bạn quan tâm

Xi măng vẫn khó tiêu thụ, HT1 sụt giảm lợi nhuận

04:40, 26/07/2023

HT1 bất ngờ lỗ đậm, triển vọng sẽ ra sao?

05:00, 23/04/2023

HT1 gặp khó đầu vào

04:30, 05/05/2022

Cổ phiếu HT1 sẽ hưởng lợi từ đầu tư công?

04:30, 24/08/2020