Tín dụng - Ngân hàng

“Đòn bẩy” tín dụng xanh

Với thông điệp của Thủ tướng Chính phủ tại COP28 “đã nói là làm, đã làm phải cam kết”, cùng tầm nhìn xanh ứng phó biến đổi khí hậu, đây chính là thời điểm để tăng tín dụng xanh.

>>>Kinh nghiệm quốc tế về chính sách trợ cấp và khuyến khích tín dụng xanh

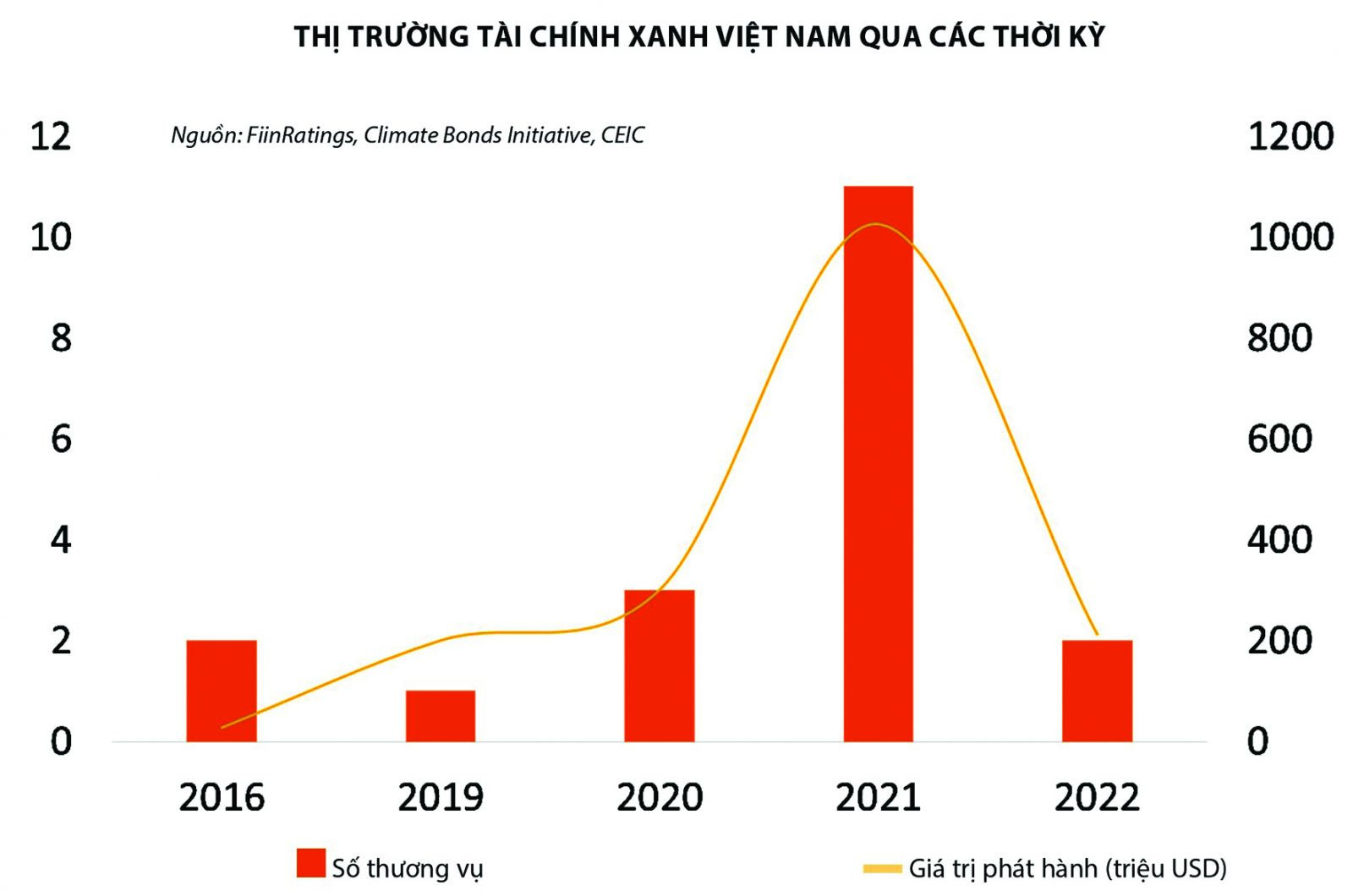

Thị trường tài chính xanh Việt Nam qua các thời kỳ.

Ngay từ cuối thập niên 90 của thế kỷ trước, các Ngân hàng nước ngoài hoạt động tại Việt Nam đã thực sự quan tâm đến tín dụng xanh. Các Ngân hàng của Việt Nam cũng đang chuyển động mạnh mẽ sang hoạt động cấp tín dụng xanh cho doanh nghiệp, phù hợp với hội nhập quốc tế và các cam kết quốc tế về phát triển kinh tế xanh của Chính phủ.

Thực trạng tín dụng xanh

Tín dụng xanh của các TCTD Việt Nam không ngừng được mở rộng, đặc biệt là các dự án điện gió, điện mặt trời, các dự án kinh tế tuần hoàn của ngành dệt may, dự án phát triển nông nghiệp công nghệ cao, dự án nông nghiệp sạch...

Trong giai đoạn 2017-2022, dư nợ cấp tín dụng của hệ thống ngân hàng đối với các lĩnh vực xanh có mức tăng trưởng bình quân hơn 23%/năm. Tính đến hết tháng 6/2023, dư nợ cấp tín dụng xanh của các TCTD đạt gần 528.300 tỷ đồng, chiếm tỷ trọng khoảng 4,2% tổng dư nợ tín dụng toàn nền kinh tế.

Trong số 12 lĩnh vực xanh mà NHNN hướng dẫn các TCTD cho vay, dư nợ tập trung chủ yếu vào các ngành năng lượng tái tạo, năng lượng sạch chiếm 45% và nông nghiệp xanh (31%). Các TCTD đã tăng cường đánh giá rủi ro môi trường và xã hội trong hoạt động cấp tín dụng với dư nợ được đánh giá rủi ro môi trường và xã hội đạt gần hơn 2.485 triệu tỷ đồng, chiếm gần 20%/tổng dư nợ cho vay của hệ thống ngân hàng đối với nền kinh tế. Quy mô và tỷ trọng vốn tín dụng của các TCTD đối với lĩnh vực kinh tế xanh tăng trưởng khá qua các năm. Từ năm 2018 chỉ chiếm 3,33% trong tổng tín dụng của nền kinh tế, đến năm 2022 đã tăng lên 4,20%.

>>>Các giải pháp để mở rộng và tăng trưởng tín dụng xanh

Đáng chú ý, hiện nay, có rất nhiều TCTD đã ban hành quy định nội bộ về rủi ro môi trường và tác động xã hội. Theo thống kê, 80 - 90% các NHTM đã áp dụng một phần hoặc toàn bộ ESG trong hoạt động. Có tới gần 50% các NHTM và TCTD khác thành lập bộ phận quản trị rủi ro cho vay vốn tín dụng bảo vệ môi trường. Agribank luôn là NHTM có dư nợ tín dụng xanh cao trong hệ thống ngân hàng. BIDV cũng là một NHTM tiên phong trong lĩnh vực cho vay kinh tế xanh, đạt tăng trưởng dư nợ tín dụng xanh bình quân lên tới 45%/năm. Các NHTM khác của Việt Nam, như: Vietcombank, Vietinbank, MB, Techcombank, VPbank… cũng đạt tốc độ trưởng dư nợ tín dụng xanh đối với khách hàng đạt bình quân trên 45% hàng năm.

Các dự án được các NHTM chú trọng đầu tư là năng lượng điện tái tạo, kinh tế tuần hoàn trong lĩnh vực dệt may, yếu tố bảo vệ môi trường của các sản phẩm chế biến gỗ, dự án chống biến đổi khí hậu ở Đồng bằng sông Cửu Long…

Các đề xuất giải pháp

Tuy vậy, bên cạnh những kết quả bước đầu, dư nợ tín dụng xanh thực tế vẫn rất thấp và cần có những giải pháp nhằm đáp ứng các mục tiêu lớn hơn. Một số kiến nghị sau nhìn từ thực trạng tín dụng xanh và nhu cầu của nền kinh tế, là:

Tín dụng xanh hiện đang tập trung cho năng lượng tái tạo, năng lượng sạch và nông nghiệp xanh. (Ảnh minh họa)

Thứ nhất, các bộ ngành, các địa phương và bản thân chính các doanh nghiệp đều phải coi đây là một trong những cơ hội và yêu cầu bức thiết phải triển khai kinh tế xanh. Do đó khi phê duyệt chủ trương đầu tư, phê duyệt dự án đầu tư theo thẩm quyền, doanh nghiệp khi xây dựng dự án đầu tư, dự án vay vốn tín dụng ngân hàng, bắt buộc và tự giác, chủ động có báo cáo đánh giá tác động môi trường một cách minh bạch đầy đủ, đảm bảo các yếu tố pháp lý. Đây là cơ sở quan trọng hàng đầu cho mở rộng dư nợ tín dụng xanh của các TCTD.

Thứ hai, NHNN cần sớm hoàn thiện môi trường pháp lý về tín dụng xanh, ban hành các văn bản cụ thể, chi tiết về lĩnh vực này. NHNN tiếp tục phối hợp với các bộ ngành, tham mưu cho Chính phủ chỉ đạo Bộ Tài nguyên và Môi trường, Bộ Tài chính và NHNN tiếp tục hoàn thiện khuôn khổ pháp lý cho phát triển kinh tế bền vững, kinh tế xanh, trong đó có tín dụng xanh để tạo cơ chế thu hút các nguồn lực tài chính quốc tế phù hợp cho mục tiêu phát triển xanh. Bên cạnh đó, NHNN cần tiếp tục nâng cao nhận thức, phổ biến kiến thức về tín dụng xanh không chỉ ở góc độ cơ quan lý điều hành mà các NHTM trong việc đánh giá các tiêu chuẩn quản lý rủi ro, môi trường xã hội...

Thứ ba, Chính phủ khẩn trương chỉ đạo NHNN và một số Bộ chức năng có liên quan ban hành Danh mục tín dụng xanh nền kinh tế, làm cơ sở cho các NHTM tiến hành thẩm định chính xác, kịp thời các dự án xanh xin vay vốn tín dụng.

Thứ tư, Chính phủ cần sớm chỉ đạo các bộ ngành liên quan khẩn trương hoàn thiện Đề án phát triển thị trường Carbon Việt Nam, trong đó nêu rõ trách nhiệm của NHNN, vai trò cùa các NHTM trong cho vay, huy động vốn thông qua thị trường trái phiếu xanh.

Thứ năm, các TCTD cần phải tiếp tục nâng cao nhận thức về mở rộng tín dụng xanh đối với nền kinh tế, tạo nền tảng thúc đẩy kinh tế xanh trong các lĩnh vực sản xuất kinh doanh khác. Các TCTD cần xác định đây là lĩnh vực cấp bách cần triển khai có hiệu quả. Việc hiện có kết quả hay không cần đỏi hỏi các TCTD phải kết hợp với nâng cao trình độ chuyên môn nghiệp vụ về kinh tế xanh cho đội ngũ cán bộ tín dụng tại các NHTM.

Để góp phần thúc đẩy tín dụng xanh, ngân hàng xanh, kế hoạch phát triển thị trường vốn, tham gia thị trường các bon để tập trung nguồn lực phát triển bền vững tại Việt Nam, cần nâng cao nhận thức vị trí, vai trò của tín dụng xanh, ngân hàng xanh góp phần thực hiện các mục tiêu của Chiến lược quốc gia về tăng trưởng xanh, thực hiện Đề án triển khai kết quả Hội nghị COP26-COP28 và thực hiện Chiến lược quốc gia về biến đổi khí hậu giai đoạn đến năm 2050. Các TCTD nên thành lập những bộ phận đi trước đón đầu để thẩm định rủi ro ESG.

Có thể bạn quan tâm

Room tín dụng xanh cho doanh nghiệp còn rất lớn

02:00, 11/12/2023

Cần tiếp tục hoàn thiện hành lang pháp lý để khơi dòng “tín dụng xanh”

03:30, 20/12/2023

Trợ cấp, kích thích thị trường tín dụng xanh tại Việt Nam

11:00, 25/11/2023

Thúc đẩy tăng trưởng tín dụng xanh, phát triển kinh tế xanh vùng Đông Nam Bộ

14:30, 12/10/2023