Chứng khoán

VCBS: Dự báo giá trị giao dịch bình quân trên TTCK giảm trong 2024

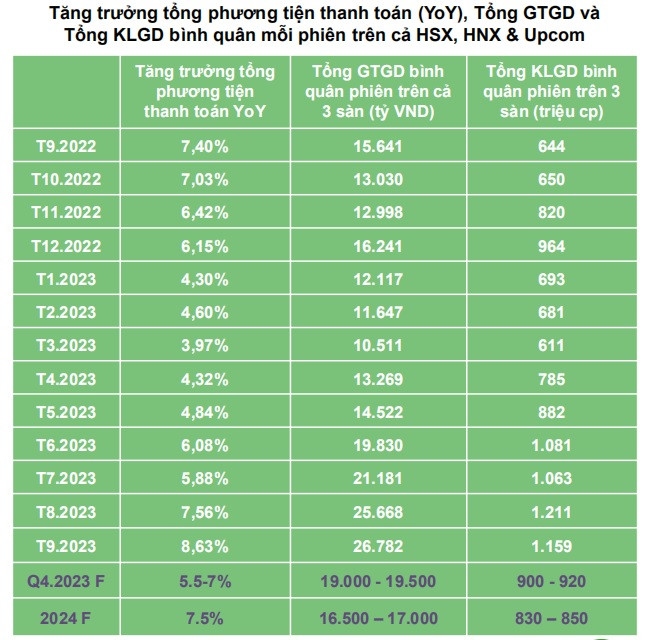

Biến động của tăng trưởng tổng phương tiện thanh toán và mức biến động thanh khoản trên thị trường chi phối dự báo giá trị giao dịch bình quân/ phiên trên TTCK của VCBS trong năm 2024.

Cụ thể, CTCK Vietcombank (VCBS) nhận định, năm 2-24, có nhiều yếu tố chi phối thị trường chứng khoán (TTCK).

Lãi suất sẽ là một trong những yếu tố để nhà đầu tư đánh giá và hành động trên TTCK trong năm 2024

>>>3 kịch bản cho VN-Index năm 2024: Nhà đầu tư mong đợi chỉ số mốc nào?

Trong đó, với việc mặt bằng lãi suất trong quý IV/2023 thậm chí đã rơi xuống thấp hơn so với giai đoạn Covid-19, VCBS cho rằng mặt bằng lãi suất thấp tiếp tục là yếu tố chính hỗ trợ cho mức định giá của thị trường trong năm 2024.

Ở chiều ngược lại, những rủi ro mà nền kinh tế cũng như thị trường chứng khoán Việt Nam sẽ phải đối mặt là: (1) xu hướng nới lỏng chính sách tiền tệ tạm ngưng trong bối cảnh cả sức mua (trong nước và thế giới) lẫn nhu cầu vốn của nền kinh tế Việt Nam đều chưa có sự cải thiện đáng kể; (2) giá cả hàng hóa bật tăng trở lại đi cùng xu hướng mạnh lên của đồng USD kéo theo mức lạm phát cao hơn; (3) căng thẳng địa chính trị trong khu vực và trên thế giới tiếp tục tiềm ẩn nguy cơ ảnh hưởng tiêu cực đến tăng trưởng kinh tế của các đối tác thương maị và đầu tư lớn của Việt Nam.

Trong bối cảnh như vậy, diễn biến chung trên thị trường trong trung hạn nhiều khả năng sẽ là những nhịp tăng giảm đan xen đi cùng sự phân hóa mang tính “tách tốp” ở các ngành giữa các các doanh nghiệp đầu ngành với triển vọng kinh doanh ổn định và sức chịu đựng tốt hơn so với phần còn lại trong ngành đó.

"Nhìn về dài hạn, chúng tôi tiếp tục cho rằng Việt Nam sẽ là điểm sáng về tăng trưởng kinh tế trong khu vực giai đoạn hậu đại dịch Covid-19 và tiếp tục duy trì sức hút lớn đối với dòng vốn đầu tư nước ngoài, cả trực tiếp (FDI) và gián tiếp (FII).

Nhìn chung, xu hướng của VN Index kể từ giai đoạn dịch Covid-19 thường đồng pha với xu hướng biến động của mặt bằng lãi suất. Lựa chọn tham chiếu cho mặt bằng lãi suất là lãi suất huy động bằng VND trả sau kỳ hạn 12-13 tháng và điều chỉnh theo thanh khoản bình quân phiên trên thị trường trong từng giai đoạn cụ thể, chúng tôi dự báo mức cao nhất của chỉ số VN Index có thể đạt được trong năm 2024 là vùng 1.300 điểm", nhóm chuyên gia VCBS dự báo.

Khoảng 1.300 điểm cũng là dự báo của nhiều định chế đối với VN-Index trong 2024, cho thấy sự thận trọng nhất định khi đánh giá về triển vọng thị trường năm nay.

>>>Chứng khoán Việt Nam 2024: Dự báo VN-Index hướng đến trên 1.300 điểm

Tuy nhiên, các nhà phân tích cũng lưu ý rằng thị trường chứng khoán có khả năng sẽ ghi nhận những nhịp điều chỉnh giảm mạnh xen kẽ giữa những nhịp tăng điểm trong bối cảnh chịu tác động từ cả yếu tố hỗ trợ tích cực lẫn những tác động tiêu cực từ các rủi ro kinh tế vĩ mô toàn cầu vẫn đang hiện hữu.

Cũng theo VCBS, về thanh khoản thị trường, nếu như mặt bằng lãi suất liên tục duy trì ở mức thấp trong phần lớn thời gian của năm 2024 thì có thể sẽ kích thích dòng tiền từ các nhà đầu tư trong nước chảy vào thị trường chứng khoán dồi dào hơn. Tuy nhiên, bối cảnh đồng USD vẫn đang có xu hướng mạnh lên tương đối so với hầu hết các đồng tiền khác và mặt bằng lãi suất ở Mỹ vẫn tiếp tục giữ ở mức cao thì dòng tiền khối ngoại nhìn chung sẽ vẫn giữ xu hướng hạn chế giải ngân mới.

(Nguồn: VCBS)

Trên cơ sở mô hình hồi quy giữa mức biến động của tăng trưởng tổng phương tiện thanh toán và mức biến động thanh khoản trên thị trường, nhóm phân tích VCBS dự báo giá trị giao dịch (GTGD) bình quân mỗi phiên có thể đạt khoảng 16.000 – 17.000 tỷ đồng trên cả ba sàn cho cả năm 2024, tương ứng giảm khoảng 5% so với năm 2023. Khối lượng giao dịch (KLGD) bình quân phiên cũng được kỳ vọng giảm khoảng 5% so với năm 2023, tương ứng đạt khoảng 830 – 850 triệu cổ phiếu mỗi phiên trên cả ba sàn.

Trong những phiên giao dịch từ đầu năm trở lại đây, TTCK cũng chứng tỏ dòng tiền đang có sự hào hứng nhất định đặc biệt từ các nhà đầu tư cá nhân trong nước, trong bối cảnh lãi suất huy động liên tục giảm sâu và đang thiết lập mặt bằng thấp nhất trong lịch sử. Tuy nhiên, một số yếu tố vẫn chưa thể kích hoạt dòng tiền mạnh mẽ như: Hệ thống KRX chậm hơn kì vọng về thời hạn "go-live"; cùng với đó khối ngoại dù đã xuất hiện một một số lực mua ròng xen kẽ nhưng vẫn chưa cho thấy sự hấp dẫn khiến dòng tiền ngoại khó cưỡng mục tiêu giải ngân.

Tuy vậy, theo thống kê của Công ty tư vấn đầu tư và quản lý gia sản FIDT, trong lịch sử 23 năm của thị trường chứng khoán, tháng 1 là tháng thường có mức tăng trưởng vượt trội. Mức trung bình trong 23 năm là 5,01%, vượt trội hoàn toàn các tháng khác trong năm.

Do đó, FIDT cũng như các nhà đầu tư vẫn kỳ vọng mức tăng trưởng tháng 1 vẫn tốt trong các giai đoạn khủng hoảng và đầu phục hồi như các năm 2012, 2013, 2014 sẽ được nối tiếp, duy trì xuyên suốt tháng trong 2024. Và nếu được như vậy, đây sẽ là điểm khơi mở dòng tiền tích cực để cải thiện giá trị giao dịch bình quân của thị trường trong năm nay.

Có thể bạn quan tâm

Chứng khoán năm 2024: Lạc quan trong thận trọng

02:58, 03/01/2024

Chứng khoán Việt Nam 2024: Dự báo VN-Index hướng đến trên 1.300 điểm

11:46, 01/01/2024

Nâng hạng thị trường chứng khoán đến năm 2025: Mục tiêu và giải pháp

12:00, 31/12/2023