Tín dụng - Ngân hàng

Thời gian trích lập dự phòng của các ngân hàng có thể kéo dài, vì sao?

Với bộ đệm dự phòng đang thấp hơn so với giá trị các khoản vay có vấn đề, các ngân hàng có thể tăng trích lập dự phòng và cũng có thể phải kéo dài thêm thời gian trích lập dự phòng.

>>> Chất lượng tài sản - Trọng tâm của ngành ngân hàng năm 2024

Nợ xấu tăng khiến bộ đệm dự phòng của các ngân hàng suy yếu trong 3 quý đầu 2023, nhưng đã có tín hiệu cải thiện vào quý IV khi các ngân hàng đẩy mạnh được tăng trưởng tín dụng và hấp thụ vẫn cũng như việc cải thiện khả năng trả nợ của người vay tốt hơn.

Việc cải thiện chất lượng tài sản của các ngân hàng cũng phụ thuộc tới trạng thái của thị trường bất động sản, với phần lớn tài sản đảm bảo khoản vay của ngân hàng là ở thị trường này. (Ảnh minh họa)

Dòng tiền của một số chủ đầu BĐS còn khó khăn

Tuy nhiên, theo nhóm phân tích của SSI, vì cho vay bất động sản vẫn phụ thuộc vào khả năng cải thiện thanh khoản/ trả nợ trên thị trường này và cùng với đó, có khả năng rủi ro tín dụng dành cho trái phiếu quay trở lại nếu Thông tư sửa đổi bổ sung Thông tư 16 được thông qua, do đó rõ ràng các ngân hàng cần phải trích lập thêm dự phòng để cải thiện chất lượng tài sản, nhưng thời gian trích lập dự phòng có thể được kéo dài cân nhắc.

Nguyên nhân cụ thể là: Sâu xa của vấn đề nợ xấu là tình trạng pháp lý của các dự án bất động sản (BĐS) chưa hoàn thiện. SSI Research cho rằng vấn đề này không thể giải quyết một cách nhanh chóng mà có thể kéo dài trong thời gian dài mặc dù có 3 luật mới sẽ có hiệu lực vào năm 2025. Điều này không chỉ đòi hỏi ý chí mạnh mẽ mà còn cần hành động kịp thời từ các nhà hoạch định chính sách và cơ quan quản lý.

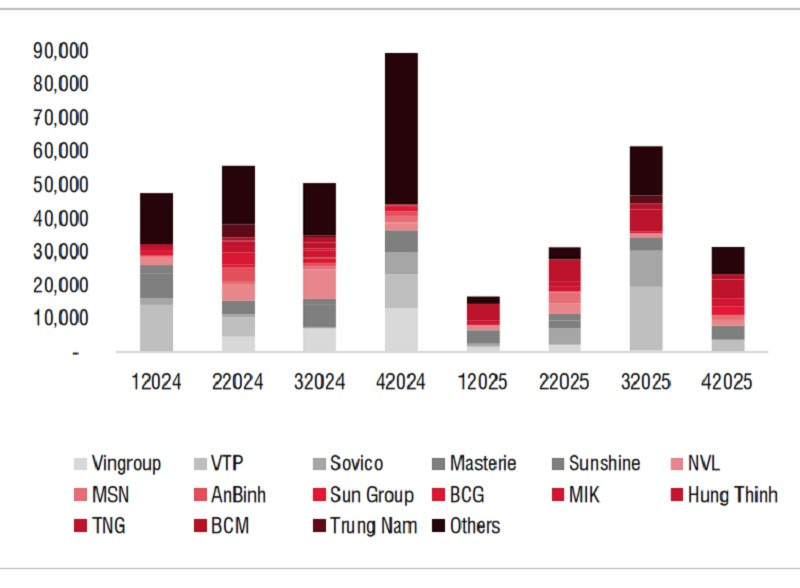

"Chúng tôi kỳ vọng vấn đề sẽ được giải quyết theo từng trường hợp cụ thể tương tự như trong năm 2023. Theo đó, dòng tiền của một số chủ đầu tư bất động sản vẫn còn gặp khó khăn. Chưa kể đến khoản trái phiếu doanh nghiệp trị giá 200 nghìn tỷ đồng (chiếm 20% tín dụng năm 2023 là của chủ đầu tư bất động sản) sẽ đáo hạn trong năm 2024. Theo quan điểm của chúng tôi, tài trợ cho các dự án có đầy đủ thủ tục pháp lý để các chủ đầu tư có thể hoàn thiện và bàn giao nhà cho người mua sẽ tốt hơn là thu giữ tài sản và xóa nợ. Tuy nhiên, đối với những dự án đang có vướng mắc về mặt pháp lý, chúng tôi cho rằng việc trích lập dự phòng đầy đủ là cần thiết kể cả khi các khoản vay này vẫn trong thời gian tái cơ cấu", nhóm phân tích đánh giá.

>>>Sửa đổi Thông tư 16/2021: Nhiều tác động với thị trường trái phiếu doanh nghiệp

>>>Kỳ vọng thị trường trái phiếu doanh nghiệp lấy lại đà tăng trưởng

Ngoài ra, cho vay mua nhà tại các dự án có vấn đề về mặt pháp lý cũng là một rủi ro khác. Việc người mua nhà phải chịu gánh nặng thanh toán gốc lãi cho khoản vay mua nhà hàng tháng mà không biết khi nào mới được bàn giao nhà sẽ tiếp tục ảnh hưởng tiêu cực đến tâm lý của người mua nhà. Điều này cũng sẽ ảnh hưởng đến nhu cầu tín dung bán lẻ trong thời gian tới cũng như lợi nhuận trước dự phòng của ngân hàng. Việc xử lý các khoản vay mua nhà này sẽ gây ra tổn thất cho các ngân hàng (do không có tài sản thế chấp) và ảnh hưởng đến khẩu vị rủi ro của ngân hàng trong tương lai.

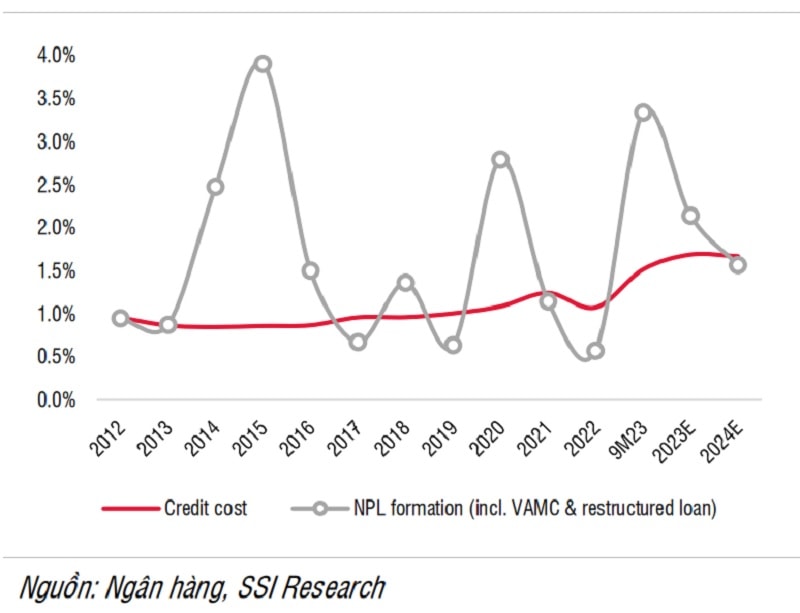

Mặc dù tổng thu nhập hoạt động có thể phục hồi trong năm 2024 và các ngân hàng có dư địa tốt hơn để hấp thụ rủi ro cũng như giải quyết các vấn đề về chất lượng tài sản, nhưng không dễ để thực hiện được điều này trong vòng 1 năm. Với NIM ước đạt 3,75% và OPEX trên tổng tín dụng là 1,5%, thì ngân hàng khó có thể ghi nhận chi phí tín dụng ở mức 3% (chênh lệch giữa khoản vay có vấn đề và bộ đệm dự phòng) chỉ trong một năm. Việc kéo dài nghĩa vụ trích lập dự phòng trong vài năm sẽ giúp ngân hàng duy trì tỷ suất cho vay của mình.

Ghi nhận khả năng xử lý nợ xấu tốt hơn

Theo nhóm phân tích, các ngân hàng đã rút kinh nghiệm rất nhiều từ chu kỳ trước: Thứ nhất, một số ngân hàng đã thực hiện trích lập dự phòng từ trước. Theo đó, tổng chi phí tín dụng luôn ở mức từ 1 – 1,2% trong những năm gần đây. Nhìn vào chu kỳ trước, chi phí tín dụng giai đoạn 2009-2010 ở mức thấp (0,4 – 0,5%) và chỉ tăng vọt lên 1% kể từ năm 2012 khi quá trình xử lý nợ xấu bắt đầu. Thứ hai, thu nhập thực tế trong chu kỳ trước rất yếu với NII tăng cao và nguồn thu nhập ròng ngoài lãi hạn chế. Khi quá trình xử lý nợ xấu bắt đầu, lợi suất cho vay ròng (chênh lệch lãi suất trừ OPEX và chi phí tín dụng) đã giảm do phải thoái lãi dự thu và chi phí tín dụng ngày càng tăng. SSI Research cho rằng việc ghi nhận lãi dự thu trong khi không thực thu được sẽ không xảy ra trong chu kỳ này. Theo đó, khả năng xử lý nợ xấu trong chu kỳ này tốt hơn chu kỳ trước, đặc biệt là tại các ngân hàng như VCB hay ACB. Thứ ba, các ngân hàng đang tuân thủ các chuẩn mực khắt khe hơn về vốn cũng như an toàn hoạt động. Những ngân hàng có tỷ trọng cho vay vào ngành bất động sản nhiều nhất cũng có CAR cao nhất (CAR của TCB & VPB từ 15-16%).

Chi phí tín dụng được trải đều trong quá trình xử lý nợ xấu

Một yếu tố đáng kể được nhấn mạnh là cơ quan quản lý phản ứng nhanh và hỗ trợ kịp thời. NHNN đặt mục tiêu kép trong năm 2023 vừa đảm bảo tăng trưởng kinh tế vừa đảm bảo an toàn hệ thống. Trong 9 tháng 2023, các chính sách được ban hành thể hiện cách tiếp cận linh hoạt hơn của Chính phủ đối với các chủ đầu tư bất động sản và/hoặc tổ chức phát hành trái phiếu. Tuy nhiên trong những tháng cuối năm, không có nhiều thay đổi về chính sách nhưng các hoạt động thanh tra, giám sát lại diễn ra thường xuyên hơn.

"Trong năm 2024, chúng tôi cho rằng NHNN sẽ tiếp tục duy trì mục tiêu đã đề ra kết hợp với các biện pháp hỗ trợ kịp thời (ví dụ gia hạn Thông tư 02 về cơ cấu nợ nếu cần thiết) cùng với việc giám sát chặt chẽ hơn các hoạt động ngân hàng để đảm bảo an toàn hệ thống. Chúng tôi không loại trừ khả năng NHNN sẽ áp dụng các yêu cầu chặt chẽ hơn về cơ cấu sở hữu, cho vay đối với các bên liên quan như trong dự thảo Luật Các tổ chức tín dụng và Thông tư 15/2023 về dữ liệu bổ sung phải cập nhật trong hệ thống CIC cũng như sửa đổi quy định về tỷ lệ an toàn vốn (Thông tư 22/2023) và các tỷ lệ an toàn khác. Theo quan điểm của chúng tôi, tất cả những quy định này có thể có một giai đoạn chuyển tiếp phù hợp để tránh tạo ra một cú sốc đối với hoạt động của ngân hàng. Do đó, chúng tôi cũng giả định về cơ chế linh hoạt từ NHNN và chi phí tín dụng sẽ được phân bổ trong khoảng 1-2 năm tùy vào tình hình của từng ngân hàng. Do đó, chi phí tín dụng sẽ không tăng quá mạnh trong năm 2024 và ở mức 1,52%", SSI Research phân tích.

Lưu ý những khác biệt/ chênh lệch số liệu

Như nhận định, ngay họp báo đầu 2024, Phó Thống đốc Thường trực NHNN Đào Minh Tú đã cho biết, đối với Thông tư 02, trước 3 tháng khi Thông tư hết hiệu lực (30/6), và nếu nếu thấy cần thiết, NHNN sẽ xem xét gia hạn để tháo gỡ khó khăn cho nền kinh tế, cho doanh nghiệp.

Trái phiếu đến hạn của các chủ đầu tư BĐS trong 2024. (Nguồn: Ngân hàng, SSI Research)

Tuy nhiên, một thực tế là theo Lãnh đạo của một NHTM có hội sở tại TP.HCM, tại nhiều ngân hàng, tỷ lệ nợ cơ cấu lại, khoanh và giãn thời gian trả nợ theo Thông tư 02 thực tế không cao, có ngân hàng chỉ chiếm dưới 1% tổng dư nợ. Do đó, ngoài yếu tố hỗ trợ Thông tư 02 gia hạn thêm nếu được, thì để cải thiện chất lượng tài sản, các ngân hàng vẫn cần phải "trông" sự hồi phục của thị trường bất động sản. Khi thị trường hồi phục, khả năng trả nợ cũ tăng lên, vòng vốn sẽ luân chuyển nhanh hơn và các ngân hàng sẽ có nhiều cơ hội cơ cấu lại nguồn vốn để tiếp tục cho vay mới. Đặc biệt, trong bối cảnh lãi suất đang được điều chỉnh khá thấp, việc phát sinh các khoản vay mới cũng có thể giúp doanh nghiệp tối ưu chi phí tài chính tốt hơn so với trước đây, khắc phục tình trạng đã được ông Lê Hoàng Châu - Chủ tịch HoREA - nhận định, là thực tế doanh nghiệp bất động sản không được thụ hưởng các chương trình hỗ trợ lãi vay và lãi suất vay áp dụng cho các khoản mới vẫn cao trong 2023.

Ngoài ra, một chuyên gia lưu ý, các số liệu thống kê về trái phiếu thông thường chưa đầy đủ vì có nhiều khoản trái phiếu riêng lẻ phát hành trong những năm qua được các nhà phát hành "xử lý nội bộ", qua các doanh nghiệp "công cụ" trong tập đoàn, hệ sinh thái. Chính vì vậy cũng có những nghĩa vụ nợ chéo trong các thành viên cùng một tập đoàn khiến rủi ro nếu có sẽ lây lan và gia tăng thêm do cũng tiềm ẩn sâu hơn, khó được đánh giá đúng thực trạng và đầy đủ. Vì vậy, chuyên gia cho rằng ngoài 200 nghìn tỷ đồng trái phiếu doanh nghiệp bất động sản phải đáo hạn trong năm nay (2024), thì một số thống kê tổng trái phiếu doanh nghiệp đáo hạn năm nay có sự chênh lệch, từ 280 nghìn tỷ dao động tới 350 nghìn tỷ... cũng cho thấy sự rủi ro nằm ở lượng "trái phiếu ẩn".

"Cũng vì vậy, rất cần sự đốc thúc, chế tài của cơ quan quản lý về việc đăng ký tất cả các trái phiếu riêng lẻ phát hành trên sàn giao dịch trái phiếu riêng lẻ và cần phải thực hiện hoàn tất, sớm ngay trong quý I năm nay. Qua đó, tăng cường sự minh bạch thông tin và giúp nhận diện đầy đủ về thị trường trái phiếu; đồng thời cũng giúp đánh giá về tổng quan, chính xác hơn về tác động của các thị trường liên thông, đối với tình hình cải thiện chất lượng tài sản ngân hàng", chuyên gia nhận định.

Các chuyên gia SSI Research cũng ghi nhận, có sự khác biệt tương đối lớn trong tiêu chuẩn ghi nhận nợ quá hạn giữa các ngân hàng mà các khối này nghiên cứu (tăng 47% so với đầu năm) và các ngân hàng niêm yết nhỏ hơn (tăng 10,5% so với đầu năm). "Xét trong bối cảnh năm 2023, chúng tôi cho rằng một phần trong số các ngân hàng niêm yết nhỏ hơn đã công bố chất lượng tài sản không đúng với thực tế nhờ tận dụng cơ chế tái cơ cấu khoản vay. Do đó, nợ có vấn đề trong hệ thống ngân hàng (không bao gồm SCB) có thể cao hơn so với mức 5.3% của các ngân hàng thuộc phạm vi nghiên cứu của chúng tôi. Xem xét kết quả xử lý nợ trong giai đoạn 2012-2017 và 2017-2021, chúng tôi nhận thấy 65% nguồn xử lý nợ xấu sẽ đến từ việc sử dụng dự phòng đã trích để xóa nợ xấu của ngân hàng. Do đó, chúng tôi kỳ vọng hệ thống ngân hàng có thể mất khoảng 2-3 năm để trích lập đủ số dự phòng cần thiết và xóa các khoản nợ xấu đó. Các ngân hàng có chất lượng tài sản tốt hơn (như ACB, VCB, CTG, BID…) sẽ hồi phục sớm hơn và ngược lại".

Có thể bạn quan tâm

Các ngân hàng có dư nợ đạt 80% chỉ tiêu sẽ được nới room tín dụng

12:03, 30/11/2023

Agribank tiếp tục điều chỉnh giảm lãi suất đối với toàn bộ dư nợ hiện hữu của khách hàng

15:35, 07/11/2023

Gần 2/3 dư nợ tín dụng tại TP. Hồ Chí Minh có lãi suất dưới 9,75%

15:16, 02/11/2023

Tại sao lãi suất liên tục giảm, dư nợ tín dụng toàn ngành kinh tế lại rất thấp?

12:28, 05/07/2023

Bộ trưởng Bộ Kế hoạch và Đầu tư: Hết năm 2023 ước dư nợ công khoảng 40% GDP

15:50, 23/10/2023

BIDV tiếp tục giảm lãi suất cho vay dư nợ trung dài hạn thêm 0,5%/năm

06:12, 15/06/2023

Dư nợ BĐS và TPDN thuộc nhóm thấp nhất toàn ngành, năm 2022, HDBank tiếp tục đà tăng trưởng

15:02, 31/03/2023