Chứng khoán

Cổ phiếu ngành thép sẽ “tiếp sóng”

Khi dòng tiền không còn chảy mạnh vào nhóm cổ phiếu ngân hàng, thì có thể sẽ dịch chuyển sang các nhóm cổ phiếu vốn hóa lớn khác, trong đó nhóm ngành thép được cho là sẽ “tiếp sóng”.

>>>Ngành thép năm 2024: Triển vọng phục hồi từ thị trường xuất khẩu

Không phải cổ phiếu thép nào cũng sẽ tăng điểm mạnh, do đó các nhà đầu tư cần sàng lọc kỹ để tránh rủi ro.

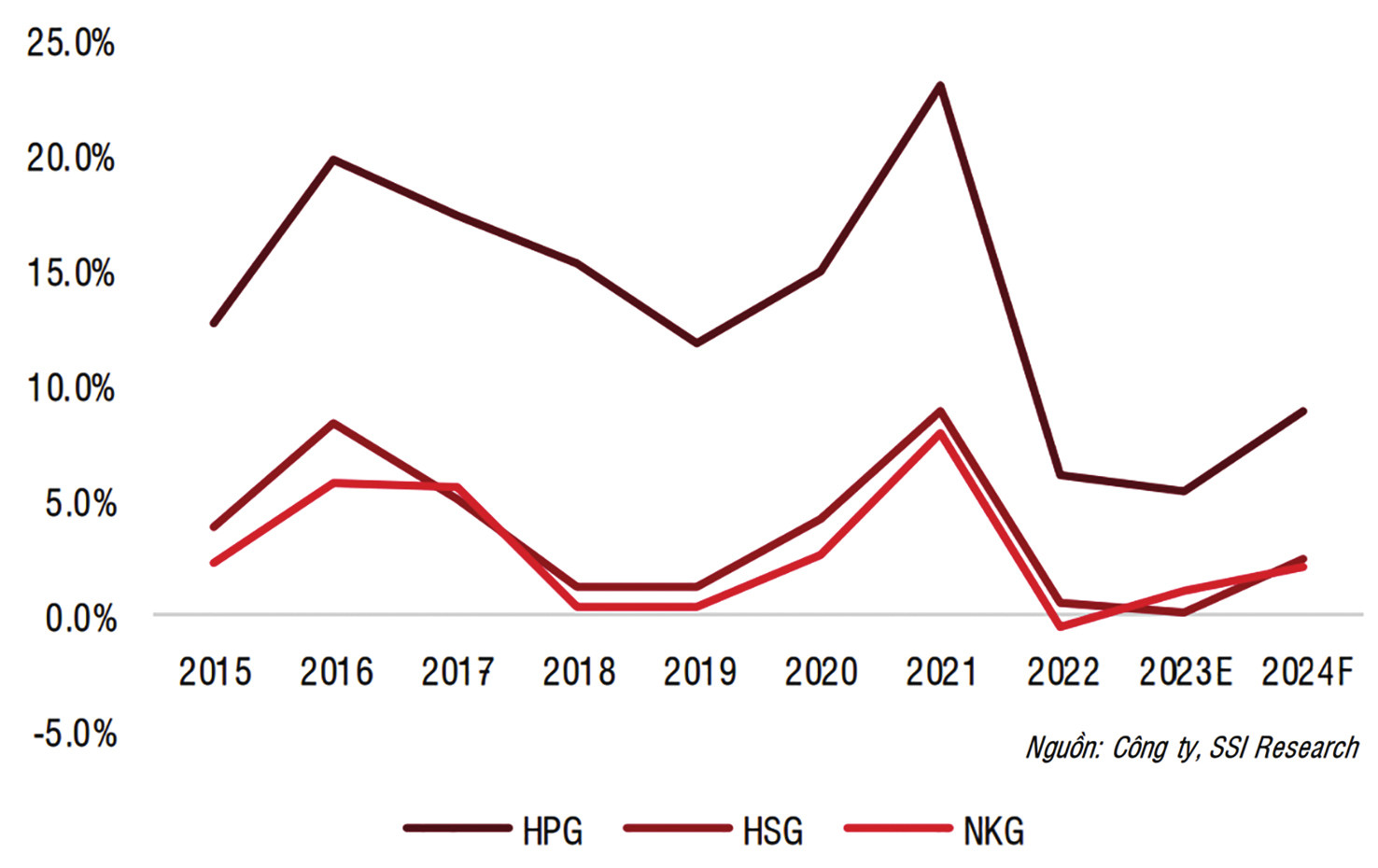

Biên lợi nhuận ròng của một số công ty thép

Dòng tiền lan toả chậm

Ông Hồ Hữu Tuấn Hiếu, Chuyên gia chiến lược đầu tư tại SSI Research chia sẻ, thị trường chứng khoán (TTCK) tuần vừa qua đã có đà tăng điểm tích cực khi VN-Index cán mốc 1.181 điểm. Tuy nhiên, sự suy giảm thanh khoản vẫn tiếp diễn, khiến thanh khoản bình quân về mức 12.000 -13.000 tỷ đồng mỗi phiên, tương đương giai đoạn cuối tháng 10, đầu tháng 11/2023. Điều này trái ngược với nhịp tăng trong nửa cuối tháng 12, đầu tháng 1/2024, khi thanh khoản dao động từ 20.000- 25.000 tỷ đồng/phiên.

Đáng lưu ý, dòng tiền đang tập trung vào một số cổ phiếu vốn hóa lớn, khiến cho mức độ lan tỏa của dòng tiền sang các nhóm cổ phiếu khác rất hạn chế. Mặc dù về điểm số tăng thuyết phục, nhưng về trạng thái của các nhóm ngành nhóm cổ phiếu thiếu tính đồng thuận và dòng tiền cục bộ nằm ở nhóm ngân hàng. Đây là đặc điểm mà nhà đầu tư cần lưu ý trong thời gian tới.

Nhìn lại bức tranh thị trường trong tuần qua cũng có một điểm sáng, đó là dòng tiền đang trở lại với những cổ phiếu như hàng tiêu dùng thiết yếu. Sự trở lại này tập trung nhiều ở cổ phiếu MWG của CTCP Đầu tư Thế giới Di động khi Hội đồng quản trị thông qua kế hoạch tăng vốn cho Bách Hóa Xanh ở quy mô 5-10%, kỳ vọng hoàn tất trong nửa đầu năm 2024. Đây là thông tin mà cổ đông của MWG đã chờ đợi rất lâu, đồng thời là lý do ủng hộ cho cổ phiếu này tăng gần 10% trong một tuần vừa qua.

>>>Chu kỳ dò đáy nhóm cổ phiếu ngành thép liệu đã kết thúc?

“Tựu trung lại, biến động dòng tiền trong những phiên gần nhất cho thấy thấy thanh khoản khớp lệnh suy yếu, khiến giá trị khớp lệnh bình quân về lại dưới mức 15.000 tỷ đồng mỗi phiên và là giai đoạn thanh khoản giống như các giai đoạn thị trường khá trầm lắng. Thông thường ở vùng này, thị trường sẽ giảm nhẹ hoặc đi ngang, nhưng bối cảnh hiện tại có điểm khác đó là dòng tiền tập trung nhiều vào nhóm cổ phiếu vốn hóa lớn, nhất là cổ phiếu ngân hàng. Tuy nhiên, khi dòng tiền không còn chảy vào nhóm cổ phiếu ngân hàng, thì sẽ chuyển sang nhóm cổ phiếu vốn hóa lớn khác. Tại thời điểm này, chúng ta có thể giải ngân dần sang các cổ phiếu Midcap để chờ đợi dòng tiền chuyển hướng sang, nhưng đây sẽ là trạng thái cần mất thời gian và không hẳn là không có rủi ro”, ông Hồ Hữu Tuấn Hiếu cho biết.

Sản lượng tiêu thụ thép trong nước. ĐVT: Tấn

Kỳ vọng ở nhóm ngành thép

Ông Trương Thái Đạt, Giám đốc phân tích tại CTCK DSC nhận định, sự nghi ngờ của nhà đầu tư có xu hướng tạo nên những đợt tăng giá bền vững trên thị trường. Nhưng khi tâm lý nghi ngờ này giảm bớt, có khả năng thị trường sẽ đối mặt với sự "chững lại", báo hiệu một giai đoạn kém sôi động hơn sắp xảy ra.

Tại phiên giao dịch ngày 22/1, trong khi nhóm cổ phiếu chứng khoán vẫn trong xu hướng giảm, nhóm cổ phiếu ngân hàng dần phân hóa, thì các cổ phiếu thép lại đang có những tín hiệu lạc quan. Dòng tiền chảy mạnh đã tiếp sức cho các mã thép khởi sắc. Cụ thể, cổ phiếu HPG có thanh khoản vượt trội trên thị trường và tăng trên dưới 1,5%; HSG tăng 2,4% và khớp lệnh đứng thứ 3 thị trường với 14,36 triệu đơn vị; cổ phiếu NKG cũng tăng hơn 2%.

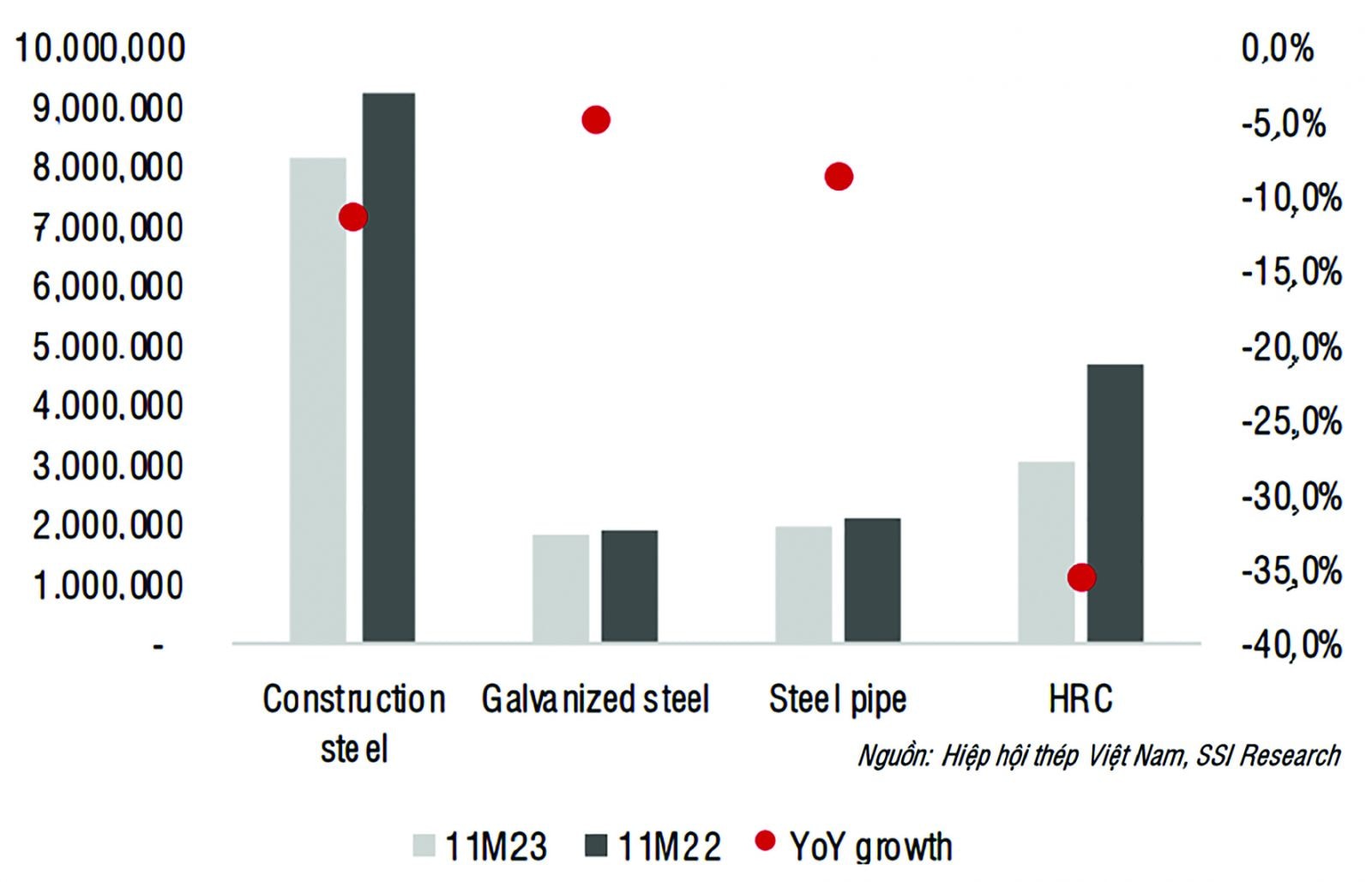

Theo báo cáo triển vọng ngành thép năm 2024 của SSI Research, ngành thép dự kiến sẽ chứng kiến sự phục hồi đáng kể với tổng sản lượng tiêu thụ thép tăng hơn 6% so với năm trước và mức tăng trưởng tiêu thụ nội địa gần 7%.

Cụ thể, thị trường nội địa đã bắt đầu hồi phục từ cuối năm 2023, khi sản lượng tiêu thụ tăng 13% so với cùng kỳ, bất chấp sự sụt giảm 20% trong 8 tháng đầu năm 2023. Sự phục hồi này được cho là do những cải thiện trong điều kiện kinh tế vĩ mô và sự khởi sắc của thị trường bất động sản.

Điều này cũng gợi nhớ đến một chu kỳ tăng trưởng trước đây, khi tiêu thụ thép xây dựng trong năm 2013 tăng khoảng 3% so với mức đáy của năm 2012, làm dấy lên hy vọng về một xu hướng tăng trưởng ổn định trong tương lai cho ngành thép.

Hai cổ phiếu được đánh giá tích cực bao gồm HPG và HSG. Riêng HPG được kỳ vọng phục hồi 80% so với trước đó nhờ vào việc tăng cả về sản lượng tiêu thụ và biên lợi nhuận gộp. Đặc biệt, sản lượng tiêu thụ dự kiến tăng 11% trong năm 2024. Thị phần của công ty trong ngành thép xây dựng cũng dự kiến tăng từ 34,8% trong năm 2022 và 32,5% trong 7 tháng đầu năm 2023 lên khoảng 37% trong thời gian gần đây, một phần nhờ vào sự phục hồi của kênh xuất khẩu và giảm sản lượng của các đối thủ cạnh tranh.

Đối với HSG dự kiến cũng sẽ phục hồi mạnh mẽ về lợi nhuận năm 2024, với mức tăng trưởng ấn tượng, lên tới hơn 20 lần so với mức thấp kỷ lục trong năm 2023. Thị trường nội địa được kỳ vọng sẽ hồi phục mạnh mẽ hơn so với kênh xuất khẩu. Đáng chú ý, dư nợ của HSG giảm xuống mức thấp, chỉ còn 2,3x trong niên độ tài chính 2023, phản ánh sự cải thiện đáng kể so với những năm trước đó.

Có thể bạn quan tâm

Doanh nghiệp sản xuất thép thực hiện xanh hóa trong sản xuất

14:00, 18/01/2024

SSI dự báo ra sao về lợi nhuận của các doanh nghiệp thép năm 2024?

16:00, 12/01/2024

Sớm bãi bỏ Quy chuẩn kỹ thuật về thép không gỉ

14:50, 11/01/2024