Chứng khoán

Cổ phiếu VGC hưởng lợi từ diện tích KCN được lấp đầy

Công ty Chứng khoán SSI dự báo, 11 khu công nghiệp của VGC - Tổng Công ty Viglacera sẽ được lấp đầy trong năm 2024.

>>>Thách thức mới của ngành bất động sản khu công nghiệp

Với diện tích các khu công nghiệp được lấp đầy cổ phiếu VGC sẽ được hưởng lơị

Cổ phiếu VGC trong phiên giao dịch ngày 28/2 tăng giá lên 53.700 đồng/cp với tổng khối lượng khớp lệnh gần 1,3 triệu đơn vị. Thanh khoản và thị giá theo xu hướng tăng cho thấy nhà đầu tư đang quan tâm cổ phiếu này.

VGC là doanh nghiệp dẫn đầu trong lĩnh vực vật liệu xây dựng gồm kính xây dựng (chiếm 42% thị phần), gạch ốp lát (30% thị phần gạch ceramic). Ngoài ra, VGC đã phát triển 11 khu công nghiệp (KCN) và còn 560 ha diện tích đất KCN còn lại cho thuê, tập trung ở miền Bắc và miền Trung, VGC đã thu hút được những khách hàng lớn, bao gồm Samsung, Accor, BYD và nhiều khách hàng khác.

Năm 2023, doanh thu và lợi nhuận trước thuế của VGC lần lượt đạt 13,1 nghìn tỷ đồng (giảm 10% ) và 1,70 nghìn tỷ đồng tăng 17,2% so với dự báo trước đó, hoàn thành 147% kế hoạch đặt ra tại ĐHCĐ. Trong đó, diện tích đất cho thuê mới tại các KCN của VGC đã đạt 218 ha – đây là mức cao nhất kể từ năm 2020 và VGC dự kiến ghi nhận 4,2 nghìn tỷ đồng doanh thu (tăng 29%) so với với 171 ha đất KCN cho thuê. Trong năm 2023 có 47 ha diện tích đất KCN đã được ký MOU với các khách thuê tiềm năng ước tính được ghi nhận trong năm 2024.

Dự báo năm 2024, doanh thu và lợi nhuận trước thuế của VGC sẽ lần lượt đạt 13,4 nghìn tỷ đồng (tăng 2% và 2,02 nghìn tỷ đồng (tăng 12,8% ). Theo đó, Công ty Chứng khoán SSI ước tính các mảng doanh thu của VGC như sau:

Mảng doanh thu kính xây dựng dự báo đạt 2,4 nghìn tỷ đồng (tăng 19%) – chiếm 18% tổng doanh thu. Theo Hiệp hội Kính và Thủy tinh Việt Nam, mức tiêu thụ kính dự kiến sẽ tăng khoảng 14% -15% trong năm 2024, do số lượng căn hộ mở bán mới sẽ phục hồi trong nửa cuối năm 2024 và tăng trưởng từ các dự án đầu tư công như bệnh viện, sân bay... Giá kính xây dựng dự kiến sẽ phục hồi 4% so với cùng kỳ, với biên lợi nhuận gộp dự kiến đạt 16,1% nhờ sản lượng cao hơn giúp giảm chi phí cố định trên mỗi m2 kính và giá cao hơn. Doanh thu thiết bị vệ sinh đạt 982 tỷ đồng tăng 2%, chiếm 10% tổng doanh thu và biên lợi nhuận gộp dự kiến duy trì ở mức 30%.

Doanh thu gạch granite & ceramic dự kiến đạt 3,6 nghìn tỷ đồng tăng 3%, chiếm 25,6% doanh thu dự kiến do nhu cầu xuất khẩu tăng lên. Mảng gạch granite & ceramic đang có mức giá bán cạnh tranh hơn và có nhiều lựa chọn đa dạng hơn cho người tiêu dùng. Các khách hàng mới của công ty bao gồm Inter Bao từ Đức và La Fenice từ Ý, cùng với những tệp khách hàng khác. Trong khi đó, doanh thu nội địa dự kiến phục hồi 2% do gạch ốp lát do VGC sản xuất là sản phẩm trung cấp có giá cả cạnh tranh. Biên lợi nhuận của mảng này dự kiến đạt 20% tăng 2% chủ yếu do giá cao hơn.

Đặc biệt, mảng doanh thu cho thuê KCN dự báo đạt 3,7 nghìn tỷ đồng chiếm 23% doanh thu dự kiến. Tổng diện tích cho thuê dự kiến đạt 175 ha (tăng 2% ), trong đó 19 ha tại KCN Yên Phong IIC (tỉnh Bắc Ninh) do các công ty vệ tinh của Samsung thuê. Ngoài ra, 30 ha dự kiến sẽ được cho thuê tại KCN Thuận Thành (tỉnh Bắc Ninh) và 60 ha dự kiến sẽ được BYD thuê (nhà máy sản xuất xe điện) tại Phú Hà (tỉnh Phú Thọ). Theo đó, giá thuê trung bình năm 2024 dự kiến giảm 9% svck do giá thuê tại các KCN của VGC tại tỉnh Phú Thọ và Quảng Ninh cthấp hơn các KCN tại tỉnh Bắc Ninh (Yên Phong mở rộng và Yên Phong II C) . Biên lợi nhuận gộp của hoạt động cho thuê KCN là 49% tăng 2% do các KCN chính cho thuê trong năm 2024 là KCN Phú Hà (biên lợi nhuận gộp là 47%) và Thuận Thành (biên lợi nhuận gộp là 50%), trong khi so với cùng kỳ năm trước, các khu công nghiệp cho thuê chính tại Yên Mỹ (biên lợi nhuận gộp là 44%) và Yên Phong 2C (biên lợi nhuận gộp là 51%).

Tuy nhiên, nhà đầu tư nắm giữ cổ phiếu VGC, chú ý chi phí lãi vay của VGC dự kiến đạt 306 tỷ đồng (tăng 8%) do nợ ngắn hạn và dài hạn tăng nhẹ 6% trong năm 2024. SSI kỳ vọng lợi nhuận trước thuế của VGC sẽ đạt 2 nghìn tỷ đồng (tăng 12,9%). EPS năm 2024 dự kiến đạt 3.528 đồng/cổ phiếu, tương đương P/E dự phóng là 16x - cao hơn mức trung bình ngành.

SSI cũng kỳ vọng VGC sẽ duy trì được nguồn lợi nhuận ổn định từ việc cho thuê các khu công nghiệp hiện có trong thời gian dài.

VGC đang giao dịch ở mức P/E và P/B năm 2024 lần lượt là 16x và 2,3x. Về dài hạn, VGC có thể duy trì biên lợi nhuận cao hơn nhờ 560 ha đất còn lại – trong đó 200 diện tích sẵn sàng cho thuê. Doanh thu đá granite và ceramic sẽ tăng khi nhà máy Eurotile đi vào hoạt động vào cuối năm 2023..

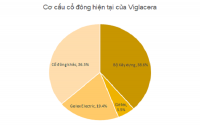

Với mức giá đóng cửa phiên giao dịch ngày 28/2 là 53.700 đồng cổ phiếu VGC, nhiều khả năng cổ phiếu này sẽ tiến đến vùng giá mục tiêu 57.000-60.000 đồng/cp. Trong ngắn hạn, các thông tin tăng trưởng xuất khẩu gạch granite và gạch men, giá cho thuê đất KCN... tiếp tục hậu thuận cho biên lợi nhuận của VGC có khả năng tăng cao hơn. Bên cạnh đó, Bộ Xây dựng thoái vốn (hiện Bộ xây dựng đang sở hữu 38,58%) cũng sẽ là yếu tố hỗ trợ giá cổ phiếu VGC tăng giá.

Có thể bạn quan tâm

Trở lực với VGC

02:40, 26/01/2024

Áp lực duy trì lợi nhuận của VGC trong năm 2023

05:16, 22/12/2022

Gelex toan tính gì khi nâng giá chào mua cổ phiếu VGC?

05:00, 22/09/2020