Bước đi thận trọng của PVT

Dù “mạnh tay” lên kế hoạch mở rộng đội tàu, nhưng Tổng công ty Cổ phần Vận tải Dầu khí (HoSE: PVT) lại đặt kế hoạch kinh doanh năm 2024 thấp hơn so với năm 2023.

>>>Ngành dầu khí “lột xác” nhờ công nghệ số

ĐHĐCĐ PVT vừa thông qua kế hoạch kinh doanh năm 2024 với mục tiêu doanh thu hợp nhất 8.800 tỷ đồng và lợi nhuận sau thuế 760 tỷ đồng, lần lượt giảm 7,9% và 37,8% so với mức thực hiện của năm 2023.

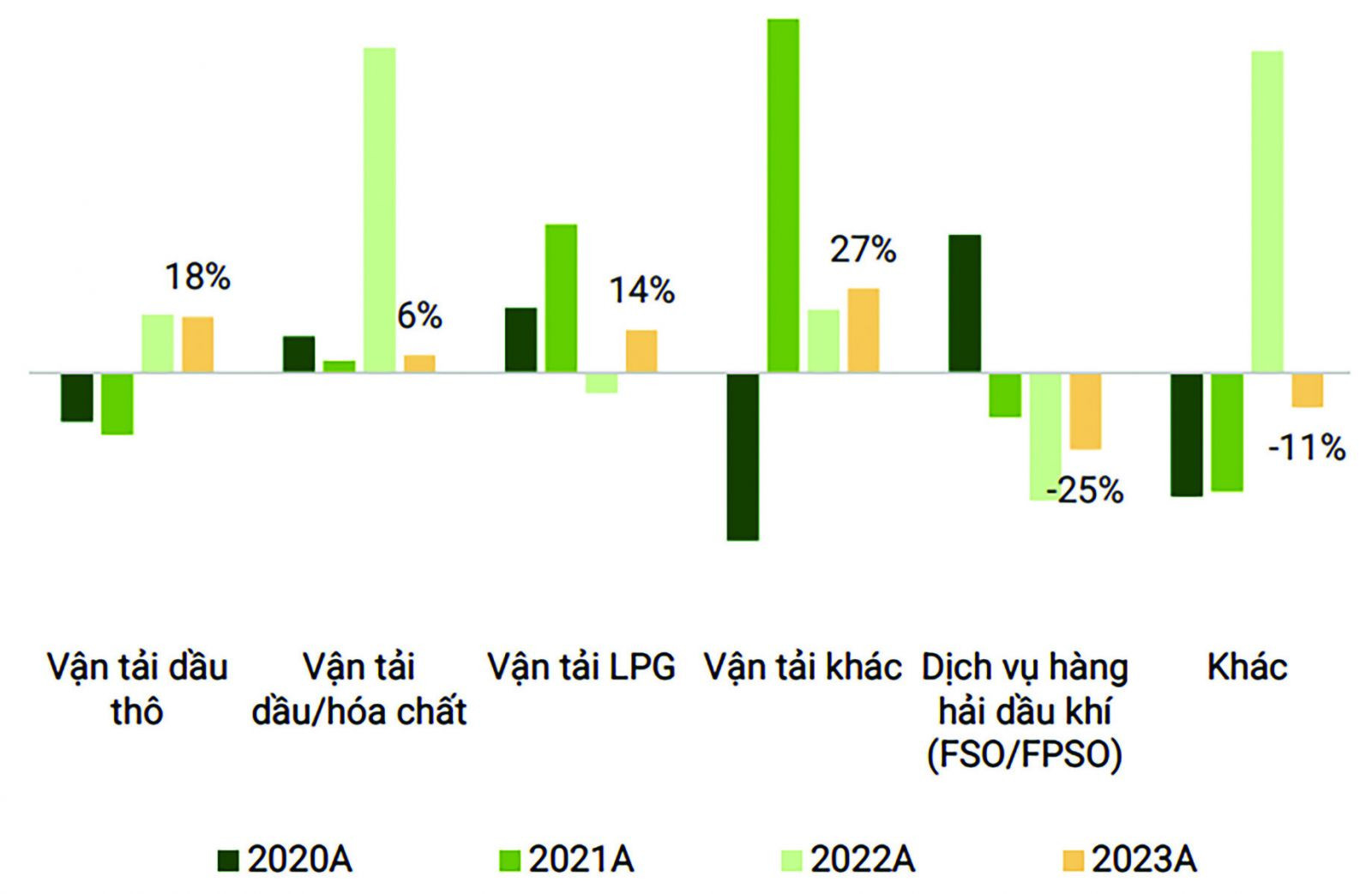

Tăng trưởng doanh thu qua các năm theo phân khúc của PVT. Nguồn: PVT, PHS

“Trẻ hóa” đội tàu

Trong giai đoạn 2024 - 2025, PVT dự kiến đầu tư thêm 35 - 40 tàu nhằm nâng tổng trọng tải đội tàu thêm 80% so với hiện tại, đạt 2,5 triệu DWT. Riêng trong năm nay, PVT dự kiến sẽ chi hơn 3.100 tỷ đồng để đầu tư các tàu mới. Theo đó, PVT sẽ có 02 dự án chuyển tiếp từ năm ngoái sang với tổng vốn đầu tư là 80 triệu USD (tương đương 1.880 tỷ đồng), gồm đầu tư 01 tàu VLGC hoặc 01 tàu Aframax với giá trị tối đa 58 triệu USD và đầu tư 01 tàu dầu hoá chất (10.000 - 25.000 DWT) hoặc 01 tàu hàng rời (25.000 - 75.000 DWT) với giá trị tối đa 22 triệu USD.

Đồng thời, PVT cũng khởi công dự án mới của năm nay với việc dự kiến chi tối đa 52 triệu USD (tương đương 1.281 tỷ đồng) để đầu tư 02 tàu MR (45.000 - 55.000 DWT) hoặc 01 tàu Aframax (80.000 - 120.000 DWT). Bên cạnh đó, công ty dự kiến chi 262 tỷ đồng để đầu tư, góp vốn vào 03 công ty gồm Công ty PVT Logistics, Công ty HH Thăng Long, và Công ty Cổ phần Vận tải Đông Dương.

Điều này cho thấy PVT tiếp tục đẩy mạnh chiến lược “trẻ hoá” đội tàu khi chiến lược này đã cho hái “quả ngọt” trong thời gian qua, giúp công ty giành được nhiều hợp đồng trên thị trường quốc tế với mức giá cước cao.

>>>Vietcap: Giá dầu sẽ sớm bình thường, PVD trở lại chu kỳ tăng trưởng

Theo đánh giá của các chuyên gia, nếu kế hoạch đầu tư mở rộng đội tàu trong năm 2024 của PVT được thực hiện thành công, thì tổng công suất đội tàu của doanh nghiệp này đến cuối năm 2024 ước tính tăng thêm 40% so với năm 2023. Điều đó sẽ giúp PVT củng cố năng lực cạnh tranh trong trung hạn trên thị trường quốc tế.

Trong 50 tàu hiện tại phục vụ mảng vận tải của PVT, có đến 41 tàu chạy tuyến quốc tế, tỷ trọng tải trọng tàu chạy quốc tế chiếm đến 70% tổng tải trọng vận chuyển của PVT. Bên cạnh đó, việc giá dầu thô dự kiến sẽ tiếp tục neo cao, chiến sự Nga - Ukraine và xung đột Israel - Iran, cùng với các cuộc tấn công của Houthi vào tàu hàng di chuyển qua Biển Đỏ… sẽ hỗ trợ cho giá cước vận tải của PVT và các công ty con.

Nhờ việc tái ký các hợp đồng với giá cước cao, biên lợi nhuận mảng vận tải dầu thô, dầu sản phẩm/hoá chất của PVT trong năm 2024 dự kiến sẽ duy trì ở mức cao, từ 22 - 29,5%, cao hơn đáng kể so với mức trung bình những năm gần đây.

Thách thức không nhỏ

Chia sẻ về triển vọng năm 2024, ông Nguyễn Duyên Hiếu, Tổng Giám đốc PVT, đánh giá triển vọng thị trường vận tải hàng lỏng gồm dầu thô, dầu sản phẩm, duy trì xu hướng tích cực nhờ sản lượng xuất khẩu khu vực Đại Tây Dương, nhu cầu tiêu thụ của Trung Quốc ổn định cũng như làn sóng khởi động tại các nhà máy lọc dầu. Ngoài ra, các căng thẳng địa chính trị tiếp tục là yếu tố hỗ trợ khi thời gian vận chuyển bị kéo dài hơn trong bối cảnh nguồn cung tàu giới hạn, góp phần thúc đẩy giá cước tàu tăng.

Về kế hoạch kinh doanh, PVT cho biết sẽ tổ chức khai thác tàu phù hợp; đảm bảo vận chuyển an toàn, kịp thời nguyên liệu dầu thô đầu vào, sản phẩm dầu và khí đầu ra của Nhà máy lọc dầu Dung Quất, Nhà máy lọc hoá dầu Nghi sơn; tiếp tục duy trì và mở rộng các hợp đồng quản lý, vận hành, khai thác và các dịch vụ khác…

760 tỷ đồng là kế hoạch lợi nhuận sau thuế năm 2024 của PVT, giảm 37,8% so với năm 2023.

Tuy nhiên, PVT sẽ đối mặt với không ít khó khăn, thách thức trong năm 2024 và đó cũng là lý do vì sao doanh nghiệp này đặt kế hoạch kinh doanh giảm so với năm 2023.

Thứ nhất là thiếu vốn. Đây cũng là vấn đề mà ông Phạm Việt Anh, Chủ tịch HĐQT PVT đã đề cập tại ĐHĐCĐ năm 2024. “Vấn đề lớn nhất của PVT là vốn. Nhìn chung, phải đưa vốn của công ty lên ngang bằng với Tổng công ty cổ phần Khoan và Dịch vụ Khoan Dầu khí (PV Drilling) hoặc Tổng Công ty Cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam, để trở thành 3 đơn vị mũi nhọn của Tập đoàn Dầu khí Việt Nam”, ông Phạm Việt Anh chia sẻ.

Thứ hai, thị trường vận chuyển LNG tại Việt Nam chưa đủ hấp dẫn khi mới chỉ có 1 kho Thị Vải công suất 1 triệu tấn/năm của PV GAS đi vào hoạt động, tương ứng 15 - 18 chuyến tàu để khai thác kho này.

Thứ ba, kế hoạch mở rộng đội tàu không như dự phóng, khiến PVT khó thực hiện được kế hoạch kinh doanh.

Có thể bạn quan tâm

PVT: Triển vọng mảng vận tải dầu thô sẽ tươi sáng trong năm 2024

04:05, 03/12/2023

PVT hưởng lợi từ giá cước vận tải dầu tăng mạnh

18:39, 04/09/2023

PVT có duy trì tăng trưởng lợi nhuận trong năm 2023?

05:00, 25/02/2023